всё о финансовом анализе

+7(902) 40-84-700

Оценка инвестиционной привлекательности

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

Инвестиционная привлекательность является одной из важнейших характеристик деятельности хозяйствующего субъекта, поскольку она прямо влияет на его перспективы развития, конкурентоспособность, финансовую устойчивость, кредитоспособность.

Для оценки инвестиционной привлекательности используется интегральная оценка на основе индикативной методики. Данная методика основана на двух показателях–индикаторах, которые позволяют качественно оценить инвестиционную привлекательность того или иного предприятия. Индикаторами выступают: рентабельность активов и экономическая добавленная стоимость.

Оценка инвестиционной привлекательности состоит из 4 этапов.

1. Анализ финансового состояния фирмы с использованием семифакторной модели рентабельности активов.

Факторный анализ необходим для оценки сложившейся динамики результирующего показателя и влияния факторов на увеличение или снижение рентабельности активов. Детальный анализ позволяет в целом оценить финансовое состояние организации.

| Ra = | Пр | × | В | × | ОА | × | КО | × | ДЗ | × | КЗ | × | ЗК | = a × b × c × d × k × l × m | |

| В | ОА | КО | ДЗ | КЗ | ЗК | А |

Пр – прибыль от продаж продукции;

В – выручка от реализации продукции;

ОА – оборотные активы;

КО – краткосрочные обязательства;

ДЗ – дебиторская задолженность;

КЗ – кредиторская задолженность;

ЗК – заемный капитал;

А – активы.

Данная семифакторная мультипликативная модель рентабельности активов организации состоит из достаточно разносторонних и разнообразных факторов, характеризующих как степень использования активов организации, так и степень его финансовой устойчивости

В качестве исследуемого периода берется прошлый опыт работы организации за 4-5 лет деятельности

Определение рентабельность активов на основе семифакторной модели

ОАО "Арсенал" (ПРИМЕР)

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

1. Рентабельность продаж (a) | 0,015 | 0,03 | -0,009 | 0,096 | 0,009 | 0,014 |

2. Оборачиваемость оборотных активов (b) | 0,284 | 3,641 | 3,874 | 4,879 | 1,363 | 1,347 |

3. Коэффициент текущей ликвидности (c) | 1,219 | 1,296 | 1,366 | 1,667 | 1,732 | 1,394 |

4. Коэффициент отношения краткосрочных обязательств к дебиторской задолженности (d) | 1,802 | 1,918 | 2,6 | 2,628 | 1,931 | 2,048 |

5. Коэффициент отношения дебиторской задолженности к кредиторской (k) | 1,015 | 0,835 | 0,513 | 0,447 | 0,521 | 0,507 |

6. Коэффициент отношения кредиторской задолженности к заемному капиталу (l) | 0,521 | 0,581 | 0,699 | 0,799 | 0,938 | 0,917 |

7. Коэффициент отношения заемного капитала к активам (m) | 0,689 | 0,649 | 0,594 | 0,475 | 0,457 | 0,573 |

8. Рентабельность активов (Ra) | 0,003 | 0,086 | -0,025 | 0,348 | 0,009 | 0,015 |

Среднеотраслевой уровень рентабельности активов (Ra) для ОКВЭД "Производство бумаги и бумажных изделий" | 0,081 | 0,177 | 0,131 | 0,23 | 0,197 | 0,143 |

Далее проводить факторный анализ данной модели возможно методом цепных подстановок с использованием абсолютных разностей.

Математически это выглядит так:

Ra = (a1 − a0 ) × b0 × c0 × d0 × k0 × l0 × m0

Rb = a0 × (b1 − b0 ) × c0 × d0 × k0 × l0 × m0

Rc = a0 × b0 × (c1 − c0 ) × d0 × k0 × l0 × m0

Rd = a0 × b0 × c0 × (d1 − d0 ) × k0 × l0 × m0

Rk = a0 × b0 × c0 × d0 × (k1 − k0 ) × l0 × m0

Rl = a0 × b0 × c0 × d0 × k0 × (l1 − l0 ) × m0

Rm = a0 × b0 × c0 × d0 × k0 × l0 × (m1 − m0 )

Rb = a0 × (b1 − b0 ) × c0 × d0 × k0 × l0 × m0

Rc = a0 × b0 × (c1 − c0 ) × d0 × k0 × l0 × m0

Rd = a0 × b0 × c0 × (d1 − d0 ) × k0 × l0 × m0

Rk = a0 × b0 × c0 × d0 × (k1 − k0 ) × l0 × m0

Rl = a0 × b0 × c0 × d0 × k0 × (l1 − l0 ) × m0

Rm = a0 × b0 × c0 × d0 × k0 × l0 × (m1 − m0 )

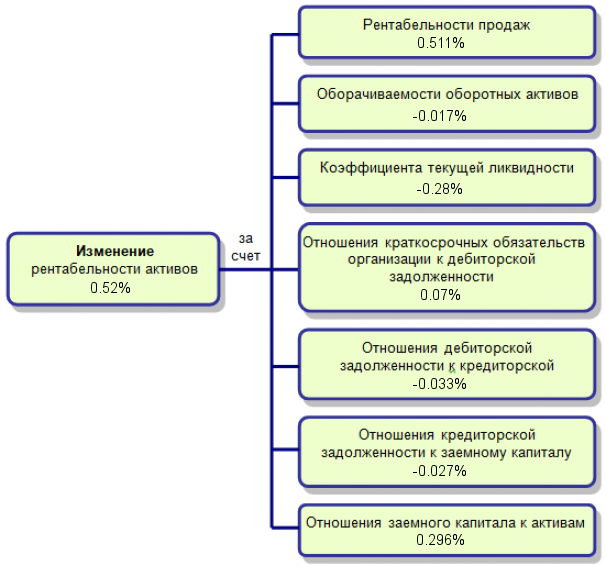

Оценка влияния факторов на изменение рентабельности автивов

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

1. Рентабельность продаж (Ra) | 0,003 | -0,111 | 0,307 | -0,314 | 0,005 | |

2. Оборачиваемость оборотных активов (Rb) | 0,081 | -0,002 | 0,073 | -0,024 | -0 | |

3. Коэффициент текущей ликвидности (Rc) | 0,006 | -0,001 | 0,078 | 0 | -0,003 | |

4. Коэффициент отношения краткосрочных обязательств к дебиторской задолженности (Rd) | 0,006 | -0,01 | 0,005 | -0,003 | 0,001 | |

5. Коэффициент отношения дебиторской задолженности к кредиторской (Rk) | -0,018 | 0,014 | -0,056 | 0,001 | -0 | |

6. Коэффициент отношения кредиторской задолженности к заемному капиталу (Rl) | 0,009 | -0,005 | 0,054 | 0,001 | -0 | |

7. Коэффициент отношения заемного капитала к чистым активам (Ro) | -0,005 | 0,002 | -0,087 | -0 | 0,003 | |

8. Совокупное влияние всех факторов | 0,083 | -0,111 | 0,373 | -0,339 | 0,005 |

Факторный анализ рентабельности активов за 2023 г.

Как видно из схемы, на предприятии за 2023 г. наблюдается положительная динамика рентабельности активов, что свидетельствует об успешном развитии организации, росте ее привлекательности для инвесторов и деловых партнеров.

Проанализируем эффективность работы ОАО "Арсенал" (ПРИМЕР) Основные критерии эффективности деятельности организации является соотношение темпов роста следующих показателей:

ТРприбыли > ТРвыручки > ТРактивов > ТРсоб.капитала

Если на предприятии складывается положительная динамика рентабельности активов и предприятие отвечает заданным критериям эффективности, то оно будет интересно инвестору.

Основные критерии эффективности

ОАО "Арсенал" (ПРИМЕР)

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

1. Прибыль от продаж | 8686 | 206885 | -54214 | 787526 | 24937 | 38636 |

темп роста | x | 23,818 | -0,262 | -14,526 | 0,032 | 1,549 |

2. Выручка от продаж | 568971 | 6854775 | 6263775 | 8207745 | 2698145 | 2708752 |

темп роста | x | 12,048 | 0,914 | 1,31 | 0,329 | 1,004 |

3. Активы | 2502288,5 | 2406183,5 | 2135268 | 2259015,5 | 2646226 | 2644400,5 |

темп роста | x | 0,962 | 0,887 | 1,058 | 1,171 | 0,999 |

4. Собственный капитал | 776967 | 844835 | 866034 | 1185046,5 | 1435692 | 1129934 |

темп роста | x | 1,087 | 1,025 | 1,368 | 1,212 | 0,787 |

Основные критерии эффективности | нет | нет | нет | нет | выпол- няются |

ОАО "Арсенал" (ПРИМЕР) за 2023 г. отвечает всем основным критериям эффективности предприятия:

- темп роста выручки превышает темп роста активов;

- темп роста прибыли от продаж превышает темп роста выручки от продаж;

- темп роста активов превышает темп роста собственного капитала.

Таким образом, ОАО "Арсенал" (ПРИМЕР) является интересным для инвестора. Для того чтобы определить насколько инвестиционно-привлекательно предприятие, необходимо рассчитать индекс инвестиционной привлекательности.

2. Расчет совокупного индекса инвестиционной привлекательности организации.

Для того, чтобы определить, насколько инвестиционно привлекательна организация, необходимо рассчитать индекс инвестиционной привлекательности.

Для определения совокупного индекса инвестиционной привлекательности предлагается следующий алгоритм:

1) Сформировать набор частных показателей инвестиционной привлекательности, исходя из показателей, положенных в основу семифакторной модели рентабельности активов организации. Частные показатели являются значимыми (наиболее важными для частного направления деятельности), независимыми (отсутствие прямой зависимости), относительными (отражающими относительные темпы роста/снижения или долевые части целого за определенный период).

2) Определить по каждому частному направлению индекс относительного изменения, представляющий собой отношение показателя отчетного (планового) периода к базовому (за прошлый отчетный период). Т.е. отношение темпов роста в анализируемый период к темпу роста в базовом периоде.

3) Определить интегральный индекс по каждой составляющей инвестиционной привлекательности, представляющий собой произведение относительных индексов частных показателей.

Iин = Пnk=1 × Ii

П – произведение;

Ii – относительный индекс частных показателей.

4. Рассчитать совокупный индекс инвестиционной привлекательности организации за анализируемый период Iиин, представляющий собой произведение интегральных индексов составляющих инвестиционной привлекательности за этот же период

Iиин > 1 - повышение инвестиционной привлекательности,

Iиин = 1 - сохранение уровня инвестиционной привлекательности,

Iиин < 1 - снижение уровня инвестиционной привлекательности

Определение совокупного индекса инвестиционной привлекательности

ОАО "Арсенал" (ПРИМЕР)

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Интегральный индекс относительного изменения показателя за период 2020 - 2023 |

1. Прибыль от реализации | 8686 | 206885 | -54214 | 787526 | 24937 | 38636 | x |

темп роста | x | 23,818 | -0,262 | -14,526 | 0,032 | 1,549 | x |

индекс относительного изменения | x | x | -0,011 | 55,443 | -0,002 | 48,406 | 0.059 |

2. Выручка от продаж | 568971 | 6854775 | 6263775 | 8207745 | 2698145 | 2708752 | x |

темп роста | x | 12,048 | 0,914 | 1,31 | 0,329 | 1,004 | x |

индекс относительного изменения | x | x | 0,076 | 1,433 | 0,251 | 3,052 | 0.0834 |

3. Оборотные активы | 2001899,5 | 1882797 | 1616983 | 1682117,5 | 1979562 | 2011217,5 | x |

темп роста | x | 0,941 | 0,859 | 1,04 | 1,177 | 1,016 | x |

индекс относительного изменения | x | x | 0,913 | 1,211 | 1,132 | 0,863 | 1.0801 |

4. Краткосрочные обязательства | 1642905 | 1452360,5 | 1183670 | 1008811 | 1143024,5 | 1442883 | x |

темп роста | x | 0,884 | 0,815 | 0,852 | 1,133 | 1,262 | x |

индекс относительного изменения | x | x | 0,922 | 1,045 | 1,33 | 1,114 | 1.4275 |

5. Дебиторская задолженность | 911785,5 | 757178,5 | 455271,5 | 383814 | 591896,5 | 704698,5 | x |

темп роста | x | 0,83 | 0,601 | 0,843 | 1,542 | 1,191 | x |

индекс относительного изменения | x | x | 0,724 | 1,403 | 1,829 | 0,772 | 1.4343 |

6. Кредиторская задолженность | 898616 | 906934 | 887432,5 | 858313,5 | 1135404 | 1389060,5 | x |

темп роста | x | 1,009 | 0,978 | 0,967 | 1,323 | 1,223 | x |

индекс относительного изменения | x | x | 0,969 | 0,989 | 1,368 | 0,924 | 1.2114 |

7. Заемный капитал | 1725321,5 | 1561348,5 | 1269234 | 1073969 | 1210534 | 1514466,5 | x |

темп роста | x | 0,905 | 0,813 | 0,846 | 1,127 | 1,251 | x |

индекс относительного изменения | x | x | 0,898 | 1,041 | 1,332 | 1,11 | 1.3821 |

8. Активы | 2502288,5 | 2406183,5 | 2135268 | 2259015,5 | 2646226 | 2644400,5 | x |

темп роста | x | 0,962 | 0,887 | 1,058 | 1,171 | 0,999 | x |

индекс относительного изменения | x | x | 0,922 | 1,193 | 1,107 | 0,853 | 1.0386 |

Совокупный индекс инвестиционной привлекательности | 0.019 |

Значение индекса инвестиционной привлекательности позволяет сделать следующий вывод: ОАО "Арсенал" (ПРИМЕР) представляет интерес для инвесторов, однако его инвестиционная привлекательность снижается.

3. Моделирование экономической добавленной стоимости (EVA) на основе доходности и стоимости капитала.

Cущность экономической добавленной стоимости проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости организации и оценку эффективности ее деятельности. В оценке инвестиционной привлекательности смысл показателя экономической добавленной стоимости заключается в том, что капитал компании должен работать с эффективностью, обеспечивающий норму доходности, требуемую инвестором или собственником на вложенный капитал. Целью управления стоимостью организации на основе показателя экономической добавленной стоимости является создание такой стоимости для инвестора, когда прибыль от продаж превышает средневзвешенную стоимость использованного капитала в денежном выражении. Другими словами, добавленная стоимость возникает в том случае, если рентабельность активов фирмы превышает средневзвешенные затраты на капитал.

EVA = (P - T) - CE × WACC = NP - CE × WACC = (NP / CE - WACC) × CE

P – прибыль от основной деятельности;

T – относительный индекс частных показателей;

CE – инвестированный в предприятие капитал;

WACC – средневзвешенная цена капитала;

T – относительный индекс частных показателей.

NP – чистая прибыль.

T – относительный индекс частных показателей.

Стоимость инвестированного капитала (CE) рассчитывается по формуле:

CE = TA – NPL

TA – совокупные активы (по балансу);

NPL – беспроцентные текущие обязательства (по балансу), то есть кредиторская задолженность поставщикам, бюджету, полученные авансы, прочая кредиторская задолженность.

Для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК × dЗК + PСК × dСК

PЗК – цена заемного капитала;

dЗК – доля заемного капитала в структуре капитала;

PСК – цена собственного капитала;

dСК – доля собственного капитала в структуре капитала.

РЗК = r × (1-Tp)

r - годовая процентная ставка за пользование заемным капиталом (средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях, данные с сайта статистики ЦБ РФ www.cbr.ru);

Тp – ставка налога на прибыль.

Из формулы следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли.

С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

Из формулы экономической добавленной стоимости можно вывести относительный показатель “Доходность инвестированного капитала” (ROCE):

| ROCE = | NOPAT |

| CE |

NOPAT - чистая прибыль, полученная после уплаты налога на прибыль и за вычетом суммы процентов, уплаченных за пользование заемным капиталом;

CE – инвестированный капитал в предприятие.

Экономический смысл данного показателя заключается в том, что экономическая добавленная стоимость (EVA) возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала (ROCE) выше, чем норма доходности инвестора (WACC).

Инвесторы (собственники) не будут считать себя удовлетворенными, если доходность их капитала, заработанная в компании, не достигла установленной ими барьерной ставки доходности.

Этот принцип формирования стоимости компании выражается в показателе экономической добавленной стоимости (EVA):

Spread × CE = (ROCE - WACC) × CE

Spread - Спрэд доходности (разница) между доходностью инвестированного капитала и средневзвешенной стоимостью капитала.

CE – инвестированный капитал в предприятие.

Спрэд представляет собой экономическую добавленную стоимость в относительном выражении (в %).

Spread = ROCE – WACC

В этом случае доходность капитала, вложенного в компанию, выше альтернативной доходности для инвестора, ведь все альтернативы оценены и учтены в показателе средневзвешенных затрат на капитал (WACC). Следовательно, конечный результат - возникновение экономической добавленной стоимости означает прирост стоимости капитала за данный период.

Расчет показателя экономической добавленной стоимости

ОАО "Арсенал" (ПРИМЕР)

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

1. Цена заемного капитала, % | 7,12 | 7,44 | 6,08 | 6,08 | 8,08 | 8,4 |

2. Доля заемного капитала в структуре капитала | 0,306 | 0,223 | 0,136 | 0,064 | 0 | 0 |

3. Цена собственного капитала, % (РСК) | 6,4 | 6,5 | 4,8 | 6 | 9,4 | 9,7 |

4. Доля собственного капитала в структуре капитала | 0,323 | 0,351 | 0,406 | 0,525 | 0,543 | 0,427 |

5. Средневзвешенная стоимость капитала, % | 4,246 | 3,941 | 2,776 | 3,539 | 5,104 | 4,142 |

СПРАВОЧНО: Среднеотраслевая (WACC) для ОКВЭД "Производство бумаги и бумажных изделий, %" | 3,488 | 5,418 | 4,258 | 4,692 | 6,807 | 7,129 |

6. Инвестированный в предприятие капитал, тыс. руб. | 859923 | 1499250 | 1247836 | 1400702 | 1510822 | 1255340 |

7. Доходность инвестированного капитала, % | 2,345 | 10,697 | -8,087 | 42,665 | 4,489 | 2,941 |

8. Экономическая добавленная стоимость, тыс. руб. | -16346 | 101295 | -135548 | 548037 | -9295 | -15075 |

Значение показателя экономической добавленной стоимости за 2023 г. ведет к уменьшению рыночной стоимости организации. В этом случае собственники теряют вложенный в нее капитал за счет потери альтернативной доходности.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ