всё о финансовом анализе

+7(902) 40-84-700

Оценка незавершенного производства в растениеводстве по справедливой стоимости

Н.Н. Карзаева,

М.В. Бенгардт

РГАУ-МСХА имени К.А. Тимирязева

Известия Тимирязевской сельскохозяйственной академии

№3 2018

Современная экономическая ситуация требует принципиально нового подхода к формированию информации о деятельности организации, центральным моментом которого является принцип непрерывно действующего предприятия. В связи с этим пользователям отчетности необходима информация о стоимости имущества хозяйствующего субъекта на момент составления отчетности и его способности генерировать будущие денежные потоки. Данная информация может быть сформирована в финансовой отчетности растениеводческой организации посредством применения оценки имущества по справедливой стоимости.

В статье раскрывается экономическое содержание справедливой стоимости и условия, при которых она может быть определена. Особое внимание уделяется методам расчета справедливой стоимости биологических активов, предлагаемым учеными. Все множество методов разделено на три группы в соответствии с подходами, регламентированными МСФО 13 «Оценка справедливой стоимости»: рыночным, доходным и затратным.

В статье обосновывается возможность применения справедливой стоимости объектов незавершенного производства в растениеводстве в силу того, что незавершенное производство носит комплексный характер и включает два принципиально различающихся объекта: затраты на подготовку почвы и растения, находящиеся в вегетативном периоде. Анализируются различные способы оценки незавершенного производства в растениеводстве по справедливой стоимости, обосновывается необходимость учета рисков потери урожая в оценке объектов незавершенного производства. Предлагается комплексный (включающий технологический и риск-ориентированный) подход к расчету справедливой стоимости незавершенного производства в растениеводстве. Обосновывается применение доходного подхода без использования инструмента дисконтирования для оценки незавершенного производства при выращивании культур, реализация которых может быть осуществлена на любой стадии их созревания.

Введение

Информационное обеспечение является одним из основных факторов эффективного управления хозяйствующим субъектом. Система бухгалтерского учета как инструмент формирования информации об имущественном и финансовом состоянии предприятия и результатах его деятельности направлена на сбор и систематизацию сведений о совершенных хозяйственно-финансовых операциях. И именно то обстоятельство, что бухгалтерский учет ориентирован на прошлые события, отмечается менеджерами различного уровня как основной недостаток применяемой учетной модели. Однако вопрос о формировании информации, отражающий реалии момента, на который составляется отчетность, решался учеными - бухгалтерами уже в 19 веке. Отражение имущества в оценке на дату составления бухгалтерской отчетности - основная идея статического баланса, которая получила развитие в конце 20 веке через инструмент справедливой стоимости.

В бухгалтерском учете сельскохозяйственных предприятий центральное место занимает проблема оценки биологических активов, в том числе по справедливой стоимости. На протяжении 20 лет на страницах специализированных отечественных журналов данная проблема активно обсуждается такими отечественными учеными, как Р.А. Алборов, В.В. Ковалев, М.И. Кутер, В.Ф. Палий, Я.В Соколов, В.Я. Соколов, О.В. Соловьева, Л.И. Хоружий, В.Г. Широбоков и другими. В настоящее время ученые и специалисты ведут поиск рациональных методов определения справедливой стоимости биологических активов.

Предметом данного исследования являются методы оценки объектов незавершенного производства в растениеводстве.

Цель исследования - обосновать комплексный, включающий технологический и риск-ориентированный, подход к оценке как альтернативный существующему доходному подходу. В соответствии с целью исследования его задачами являются:

- систематизировать методы оценки по справедливой стоимости;

- провести анализ целей оценки по справедливой стоимости объектов незавершенного производства в растениеводстве и степень их достижения;

- предложить подход к оценке по справедливой стоимости объектов незавершенного производства в растениеводстве;

- усовершенствовать методику оценки по справедливой стоимости объектов незавершенного производства в растениеводстве в соответствии с предложенным подходом.

Исследование основано на анализе международных и российских нормативно-правовых актов, регламентирующих оценку объектов по справедливой стоимости, научных исследований по вопросам применения различных методов для расчета справедливой стоимости биологических активов. Метод определения оценки справедливой стоимости объектов незавершенного производства в растениеводстве на основе комплексного (включающего технологический и риск-ориентированный) подхода построен с применением экономико-математических методов в формализации экономических процедур формирования стоимости.

Результаты и их обсуждение

Оценка объектов бухгалтерского учета по справедливой стоимости явилась результатом признания и широкого распространения в середине двадцатого века экономической теории предельной полезности, «в соответствии с которой разрабатывались модели сравнения потребительской стоимости товаров по их полезности для продавцов и покупателей» [8, с. 87]. По мнению Н.М. Светлова, «в идеале показатели справедливой стоимости двух разных активов должны приближаться к соотношению затрат времени, расходуемого всей экономикой в целом на создание каждого из этих активов, включая все необходимые промежуточные продукты» [9]. В настоящее время о справедливой стоимости как учетной категории можно говорить в определенных условиях: во-первых, в условиях существования продавца и покупателя конкретного продукта, во-вторых, в условиях, когда данные субъекты, желающие осуществить сделку, являются хорошо осведомленными о ее условиях и состоянии рынка данного продукта, в-третьих, в условиях, когда субъекты независимы, что не накладывает особых обязательств на одну из сторон, в-четвертых, в условиях, когда продавец продукта не находится в ситуации, вынуждающей его заключать эту сделку, т.е. он осуществляет обычную для него операцию продажи. М.И. Кутер отмечает, что «существование справедливой стоимости возможно только в условиях действующего предприятия, не имеющего намерения или необходимости ликвидироваться, существенно сокращать масштабы своей деятельности либо осуществлять операции на невыгодных условиях. Таким образом, реальная стоимость не эквивалентна сумме, которую организация получила бы или заплатила бы в навязанной сделке, при принудительной ликвидации или вынужденной продаже» [4, с. 166]. В Международных стандартах финансовой отчетности отсутствует единое определение справедливой стоимости. Согласно МСФО 13 «Оценка справедливой стоимости», справедливая стоимость - «рыночная оценка, а не оценка, формируемая с учетом специфики предприятия. По некоторым активам и обязательствам могут существовать наблюдаемые рыночные операции или рыночная информация. По другим активам и обязательствам наблюдаемые рыночные операции или рыночная информация могут отсутствовать. Однако цель оценки справедливой стоимости в обоих случаях одна и та же - определить цену, по которой проводилась бы операция, осуществляемая на организованном рынке, по продаже актива или передаче обязательства между участниками рынка на дату оценки в текущих рыночных условиях (то есть выходная цена на дату оценки с точки зрения участника рынка, который удерживает актив или имеет обязательство)» [5]. В соответствии с МСФО 41 «Сельское хозяйство» справедливая стоимость для оценки биологических активов или сельскохозяйственной продукции определяется как «цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операций на добровольной основе между участниками рынка на дату оценки» [6].

Л.И. Хоружий, рассматривая понятие «справедливая стоимость» для продукции сельскохозяйственного производства, пишет: «Из определения, данного в МСФО 41 «Сельское хозяйство», следует, что справедливая стоимость обеспечивает эквивалентность обмена, поскольку сумма денежных средств, достаточная для приобретения актива или погашения обязательства на активном рынке, выступает гарантом равнозначности товарообменных операций» [15, с. 7]. Следовательно, оценка по справедливой стоимости объектов незавершенного производства растениеводства позволит пользователям финансовой отчетности получить информацию, во-первых, о стоимости имущества сельскохозяйственного предприятия на конкретную дату, по которой оно может быть приобретено покупателем, во-вторых, о будущих доходах хозяйствующего субъекта в результате его реализации. Как отмечает В.Я. Соколов, «справедливая стоимость - это то, что стоит предмет на момент составления баланса» [10, с. 25].

Христиан Янце, развивая идеи теории предельной полезности, связывает справедливую стоимость и экономическую потребительскую ценность: «экономическая потребительская ценность, рассчитанная как промежуточная стоимость (среднее значение) между величиной затрат, как нижней границы стоимости, и величиной доходов, как верхней границы стоимости», полностью соответствует понятию справедливая стоимость, регламентированному в пп. 18 и 24 МСФО 41 [19, с. 329].

Применение различных процедур в любой деятельности человека определяется целями, которые он предполагает достичь. Оценка объектов незавершенного производства проводится с целью либо определения затрат, которые были понесены для получения данного объекта, либо доходов, которые могут быть получены в результате его реализации.

Л.И. Хоружий считает, что способ оценки биологических активов по справедливой стоимости необходим «не только для объективной оценки финансового и имущественного состояния организации, но и для отражения последствий биотрансформации биологических активов, выражающихся в изменении их справедливой стоимости, соответственно, доходов, расходов и финансовых результатов» [14, с. 10].

Сложный характер объектов незавершенного производства обусловливают особенности технологического процесса выращивания сельскохозяйственных культур. На первом этапе технологического процесса подготавливается почва и поэтому отсутствует собственно материальный объект незавершенного производства. После посева объект незавершенного производства носит материальный характер и представляет собой биологический актив на разных стадиях его биотрансформации. Еще одной, принципиально важной для организации учетного процесса, особенностью растениеводства является сочетание в одном объекте отдельных культур как незавершенного производства, так и полуфабриката. Именно то обстоятельство, что объект может быть продан на разных стадиях его роста и созревания, предопределяет возможность его оценки по рыночным ценам или справедливой стоимости.

Таким образом, справедливая стоимость применяется для определения стоимости актива, по которой он может быть продан в данный конкретный момент времени, а, следовательно, будущих доходов или расходов. Поэтому в качестве основных для выбора оценки активов ученые выделяют два фактора: характер или способ использования данного актива и временной фактор. М.И. Кутер считает, что «важным фактором при определении справедливой стоимости выступает характер текущего использования актива» [4, с. 167]. А В.Я. Соколов, рассматривая влияние временных факторов на выбор оценок в бухгалтерском учете, предлагает для оценки в настоящем времени использовать «справедливую стоимость» [10, с. 55].

Методы определения справедливой стоимости зависят от множества условий, главным из которых является наличие (или отсутствие) активного рынка данного продукта. Его наличие упрощает процедуру, а отсутствие - усугубляет, что существенно усложняет определение метода расчета справедливой стоимости. Безусловно, наличие нормативно регламентированного метода расчета справедливой стоимости различных видов имущества хозяйствующего субъекта для всех предприятий значительно упростило бы эту задачу. Однако, как отмечает В.В. Ковалев, «в настоящее время нормативные документы не содержат точных алгоритмов расчета справедливой стоимости» [3, с. 67]. О.В. Соловьева указывает на сильное варьирование рекомендаций по определению справедливой стоимости, содержащихся в стандартах: «для разных активов и обязательств в разных стандартах приведены разные способы определения справедливой стоимости:

- по рыночным ценам приобретения;

- по рыночным ценам продажи;

- по результатам оценки;

- по результатам дисконтирования;

- по рыночным ценам с включением или с исключением затрат на продажу и др.» [11, с. 219].

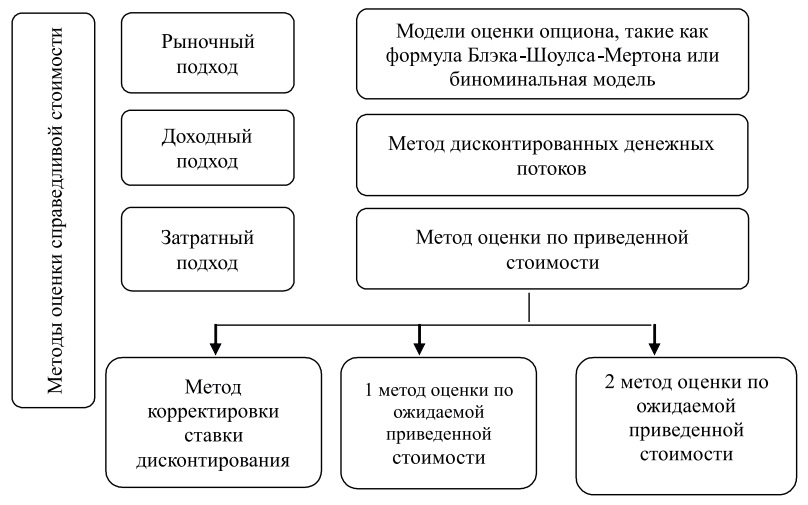

Согласно МСФО 13 «Оценка справедливой стоимости» существует три подхода к определению справедливой стоимости: рыночный, доходный и затратный (рис. 1)

Рис. 1. Методы оценки по справедливой стоимости в соответствии с МСФО 13 «Оценка справедливой стоимости» (разработано авторами)

При рыночном подходе для расчета справедливой стоимости биологического актива МСФО 41 «Сельское хозяйство» предписано использовать данные о котировке соответствующих товаров на активном рынке. Стандарт рекомендует для определения справедливой стоимости биологического актива группировать их по основным характеристикам, которые используются на выбранном рынке в качестве основы ценообразования. Затруднения для поиска оснований расчета справедливой стоимости вызывает отсутствие активного рынка.

При отсутствии активного рынка сельскохозяйственным организациям разрешается использовать для расчета справедливой стоимости один или несколько следующих показателей:

- цена последней сделки на рынке при условии, что после совершения данной сделки не произошло существенных изменений хозяйственных условий;

- цена на аналогичные активы, имеющиеся на активном рынке, скорректированная с учетом имеющихся различий;

- отраслевые показатели стоимости за единицу продукции или единицу земельной площади, засаженной или засеянной соответствующим биологическим активом.

Одновременное применение нескольких показателей для расчета справедливой стоимости может явиться причиной получения разных значений справедливой стоимости биологического актива или сельскохозяйственной продукции. В этом случае организация обязана рассмотреть причины расхождения в расчетах и выбрать наиболее достоверную оценку справедливой стоимости.

Для биологических активов, составляющих неразрывное целое с землей, при наличии активного рынка этих комплексных земельных участков со всеми постройками и биологическими активами, и отсутствии отдельного рынка самих биологических активов В.Ф. Палий предлагал применять метод исключения, при котором из общей комплексной рыночной цены земельного участка с взаимосвязанными с ним активами вычитается справедливая стоимость земли, построек и объектов обустройства территории.

В случае отсутствия активного рынка в МСФО 41 «Сельское хозяйство» предусмотрены другие способы для расчета справедливой стоимости биологического актива или сельскохозяйственной продукции, а именно:

- по результатам дисконтирования;

- методом исключения;

- по себестоимости в случае, если с момента осуществления первоначальных затрат не происходило значительной биотрансформации.

Но при любом подходе, отличном от рыночного, по мнению В.В. Ковалева, «заменителями справедливой стоимости выступают субъективные оценки, предполагающие профессиональное суждение оценщика» [3, с. 68].

В.Ф. Палий отмечал обстоятельства, которые необходимо учитывать при применении доходного подхода:

- «расчет дисконтированной стоимости ожидаемых чистых денежных потоков производится для определения справедливой стоимости биологического актива, находящегося в данном конкретном месте и состоянии. В процессе расчетов необходимо исключить прирост стоимости, связанный с дальнейшей биотрансформацией, сбором продукции, продажей актива и др.;

- коэффициент дисконтирования рассчитывается исходя из сложившейся конъюнктуры рынка для денежных потоков до уплаты налогов;

- принимаются во внимание предполагаемые колебания денежных потоков, точно так же, как покупатели и продавцы при согласовании цен учитывают возможные колебания денежных потоков;

- в расчет не включаются денежные потоки, связанные с финансированием активов или их восстановлением после сбора продукции» [7, с. 488].

Метод дисконтирования денежных потоков признается самым распространенным методом определения справедливой стоимости.

При затратном методе биологический актив может быть оценен по себестоимости за вычетом накоплений амортизации и убытков от обесценения данного актива. При этом в стандарте указано, что оценка по себестоимости возможна только в момент первоначального признания биологического актива, когда организация не имеет информации (и не может ее получить) о соответствующих рыночных ценах и показателях, а любые альтернативные расчеты справедливой стоимости не отличаются надежностью. Себестоимость биологического актива близка к справедливой стоимости в двух случаях: во-первых, если биотрансформация растений незначительна с момента осуществления затрат до отчетной даты, во-вторых, период роста и созревания биологического актива значительный и произошедшая биотрансформация за отчетный период не оказывает существенного влияния на его цену.

По мнению А.Е. Выручаевой, «текущие биологические активы растениеводства, справедливую стоимость которых определить не представляется возможным, признаются и учитываются по исторической стоимости. Оценка текущих биологических активов растениеводства, которые не достигли зрелости и у которых технологический процесс создания не завершен, т.е. справедливую стоимость которых на дату составления отчетности определить невозможно, должны отражаться в бухгалтерском учете и отчетности, как незавершенное производство и оцениваться по исторической стоимости» [1, с. 123]. В.Я. Соколов также указывал на возможность оценивания биологических активов «по первоначальной стоимости» [10, с. 92].

Существует различные предложения ученых по методике оценки биологических активов по справедливой стоимости (Л.И. Хоружий, А.С. Хусаинова, Р.А. Алборов, А.В. Владимирова и др.). При этом большинство методик оценки биологических активов по справедливой стоимости разработаны для завершающей стадии технологического процесса выращивания.

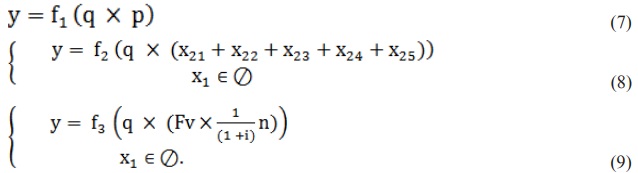

Л.И. Хоружий формализовала три подхода к оценке справедливой стоимости биологического актива в многофакторной модели:

где: y - справедливая стоимость активов и обязательств, руб.;

x1 - цена сделки в денежном выражении по приобретению актива или погашению обязательства, которая обеспечивает эквивалентность обмена между независимыми сторонами, действующими на активном рынке (рыночная стоимость), руб.;

x2 - цена сделки в денежном выражении по восстановлению полезности актива или погашению обязательств в настоящий момент времени (стоимость замещения), руб.;

x3 - дисконтированная величина будущих поступлений (будущего оттока) денежных средств (их эквивалентов) от использования полезных качеств актива (для погашения обязательств) при нормальном ходе дел (дисконтированная стоимость), руб. [15, с. 8].

Согласно представленной системе уравнений величина справедливой стоимости объекта зависит от определения показателя рыночной стоимости. При отсутствии рыночной стоимости объекта необходимо принимать в расчет стоимость его замещения или дисконтированную стоимость [15, с. 8].

Факторы данной модели детализируются ученым по элементам, влияющим на величину справедливой стоимости активов:

x1 = q * p (4)

где: q - объем однородной продукции или иных видов активов, в натуральном выражении, руб.;

p - рыночная цена однородной продукции или иных видов активов, руб.;

х2 = q*(x21 + x22 + x23 + x24 + x25) (5)

где: q - объем однородной продукции или иных видов активов, в натуральном выражении, руб.;

x21 - материальные затраты на создание аналогичного по полезности или тождественного активы в текущих ценах, руб.;

x22 - затраты на оплату труда в процессе создания аналогичного по полезности или тождественного актива в текущих ценах, руб.;

x23 - отчисления на социальные нужды в процессе создания аналогичного по полезности или тождественного активы в текущих ценах, руб.;

x24 - амортизационные отчисления в процессе создания аналогичного по полезности или тождественного активы в текущих ценах, руб.;

x25 - прочие затраты на создание аналогичного по полезности или тождественного активы в текущих ценах, руб.

где:

q - объем однородной продукции или иных видов активов, в натуральном выражении, руб.;

Fv - будущие денежные потоки от использования актива, руб.;

i - рыночная процентная ставка в настоящий момент времени, %;

n - предполагаемое количество периодов полезного использования актива.

Таким образом, модель оценки активов по справедливой стоимости в виде системы уравнений может быть представлена в следующем виде:

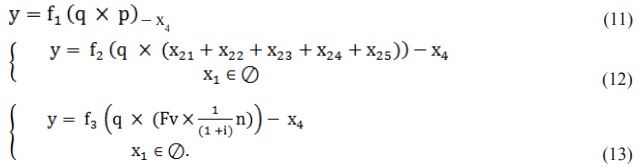

Согласно МСФО 41 «Сельское хозяйство» биологические активы необходимо оценивать по справедливой стоимости за вычетом сбытовых расходов, в состав которых включаются комиссионные брокерам и дилерам, сборы регулирующих органов и товарных бирж, пошлины и налоги. В это понятие не входят транспортные и прочие расходы по доставке активов на рынок. Эти элементы также, по мнению Л.И. Хоружий, следует включить в модель:

х4 = х41 + х42 + х43 + х44 (10)

где: x4 - расходы по сбыту биологических активов и сельскохозяйственной продукции, руб.;

x41 - комиссионные расходы посредникам, руб.;

x42 - сборы товарных бирж, руб.;

х43 - НДС, руб.;

x44 - таможенные пошлины, руб.

Следовательно, представленная система уравнений с учетом требований МСФО 41 «Сельское хозяйство» будет преобразована следующим образом [15, с.9]:

Границы первой модели данного продукта, а сам продукт представляет собой объект, завершенный технологическим процессом, и может быть реализован. Развивая данный подход Л.И. Хоружий и А.С. Хусаинова, отмечают необходимость определения справедливой стоимости биологических активов при рыночном подходе по их однородным группам по следующей формуле:

где: Pст - средняя арифметическая взвешенная рыночная стоимость единицы данного вида сельскохозяйственной продукции, руб;

P1 - рыночная стоимость единицы данного вида сельскохозяйственной продукции в отчетном периоде по обычно конкретным местам (каналам) ее продажи данной организацией, руб.;

q0 - объем (количество) данного вида сельскохозяйственной продукции, проданной за год, предшествующий отчетному периоду, по конкретным местам (каналам) реализации, ц.

Справедливая стоимость (Стп) единицы данного вида товарной продукции определяется по формуле:

Стп = Рст - РП (15)

где:

РП - предполагаемые расходы на продажу единицы данного вида продукции, руб.

Справедливая стоимость всего объема продукции данного вида рассчитывается по формуле:

СВТП = СТП * Q (16)

где: СВТП - справедливая стоимость всей товарной продукции данного вида в момент ее сбора, получения, тыс. руб.;

Q - объем (валовый сбор) данного вида сельскохозяйственной продукции, ц. [13, с.20].

Е.А. Шляпникова и А.В. Владимирова в основу определения справедливой стоимости продукта положили марксистскую теорию трудовой стоимости. В соответствии с этой теорией стоимость представляет собой общественно необходимые затраты труда на производство продукции и поэтому может быть рассчитана по формуле:

WCV = (C + V + m) - Pn (17)

где: WCV - справедливая стоимость сельскохозяйственной продукции и биологических активов;

С - сумма на возмещение затрат овеществленного труда;

V - стоимость затрат живого труда полностью в рыночной цене;

m - прибавочная стоимость полностью в рыночной цене;

Pn - расходы на продажу [12, с. 75].

В данной модели рыночная стоимость представлена в дезагрегированном виде по элементам затрат и прибыли, что демонстрирует, с одной стороны, ее связь со второй, затратной, моделью, а, с другой стороны, ее практическую невостребованность, обусловленную сложностью расчетов прогнозируемой прибыли, которая зависит от стадии технологического процесса, и, следовательно, уровня затрат.

Границы применения второй затратной модели расчета справедливой стоимости регламентированы стандартом - первоначального признания биологического актива.

Третья модель в отличие от первой может применяться для объектов, находящихся в активной производственной стадии, или для продукции, момент реализации которой отложен на определенное время.

Е.И. Степаненко предлагает рассчитывать справедливую стоимость в соответствии с моделью Гордона:

S = (Vt + 1) / (К – g) (18)

где: Vt + 1 - прогнозируемая выручка от реализации готовой продукции в планируемом периоде, руб.,

К - ставка дисконтирования, %,

g - средний темп роста выручки от реализации, % [12, с. 76].

Однако корректировка ставки дисконтирования на средний темп выручки от реализации может применяться только для первой модели рыночной стоимости для готового к реализации продукта. Для объекта с незавершенным производственным процессом данная формула утрачивает смысл, так как темп выручки от реализации не может быть к нему применим.

Л.И. Хоружий для оценки по справедливой стоимости биологических активов, находящихся на разных стадиях развития, в рыбоводческих организациях предлагает применять рыночный подход к построению модели с корректировкой справедливой стоимости на долю затрат на выращивание объекта до определенной стадии в структуре себестоимости 1 ц. товарной рыбы [14, с.11]. Например, модель расчета справедливой стоимости для мальков представлена следующей математической формулой:

СПМ = СПр * УЗМ / 100 (19)

где:

УЗМ - удельный вес затрат на выращивание мальков в структуре себестоимости 1 ц. товарной рыбы, %;

СПр - справедливая стоимость товарной рыбы, рассчитываемая по формуле:

СПр = PC - TP - ПСР (20)

где: РС - рыночная стоимость 1 ц. товарной рыбы, руб.;

ТР - затраты, связанные с транспортировкой 1 ц. рыбы до активного рынка, руб.

ПСР - предполагаемые сбытовые расходы в расчете на 1 ц. товарной рыбы, руб.

Подход к оценке справедливой стоимости биологических активов с учетом доли в затратах имеет важное значение и может быть применен не только в объемном измерении, но и временном.

Незавершенное производство растениеводства представлено посевами зерновых культур, многолетних трав, цветов с длительным циклом вегетации и т.д., активный рынок которых отсутствует. Н.А. Казакова отмечает, что «для биологических активов растениеводства активный рынок никогда не существовал и не будет существовать в связи с их биологической особенностью, а также в связи с низкой рентабельностью продаж» [2, с. 5]. Это обстоятельство не позволяет применять рыночный подход определения справедливой стоимости незавершенного производства.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Справедливая стоимость незавершенного производства в растениеводстве может быть рассчитана на основе дисконтированной стоимости ожидаемых чистых денежных потоков от продажи урожая. Данный подход к расчету справедливой стоимости незавершенного производства позволит исключить прирост стоимости, связанный с дальнейшей биотрансформацией актива и определить стоимость незавершенного производства, находящегося в конкретном состоянии.

Справедливая стоимость незавершенного производства может быть приравнена к себестоимости, если с момента осуществления затрат на подготовку почвы и посев не произошло значительной биотрансформации или биотрансформация не оказала на цену существенного влияния. Применение принципиально разных подходов к оценке незавершенного производства, на первый взгляд, носит противоречивый характер. Однако специфика отрасли растениеводства позволяет их применить, тем более, что они применяются в разных отчетных периодах. Способ оценки незавершенного производства по фактическим затратам ограничен в применении и возможен только в момент первоначального признания биологического актива (после посева).

Л.В. Шуклов для оценки посевов зерновых культур по справедливой стоимости (С) предлагает в модель включить коэффициент биотрансформации на отчетную дату:

C = ((S*U*P)*K)/(1 + r)n (21)

где: S - площадь, занимаемая культурами в гектарах;

U - урожайность в тоннах с гектара;

P - прогнозная цена за тонну урожая в момент его сбора;

K - коэффициент биотрансформации на отчетную дату (колеблется от 30 до 100%) на различные отчетные даты;

r - ставка дисконтирования в пересчете на месяц;

n - количество месяцев до сбора урожая.

Коэффициент биотрансформации K рассчитывается по следующей формуле:

K = X1/X2 + (n*R/m)/(1 + (n + R)/m) (22)

где: X1 - величина незавершенного производства на отчетную дату в прошлом году;

X2 - величина незавершенного производства на момент закрытия счета (признания готовой продукции);

n - порядковый номер отчетного месяца, начиная с марта;

R - рентабельность выращивания зерновых в прошлом году;

m - количество месяцев, за которые полностью проходит процесс биотрансформации [18, с. 24-26].

В.Г Широбоков и Р.С. Проворотов также придерживаются мнения, что в расчете справедливой стоимости биологических активов в растениеводстве необходимо учитывать «стадию развития растений на дату составления отчетности и питательную ценность, получаемых из них кормов, используемых для производства продукции животноводства» [17]. Согласно данной методике оценка незавершенного производства осуществляется в несколько последовательных этапов:

- 1 этап - определение планируемых затрат, рыночных цен и прибыли (убытка);

- 2 этап - расчет фактических затрат по каждой культуре;

- 3 этап - определение стадий развития растений в составе незавершенного производства;

- 4 этап - расчет справедливой стоимости незавершенного производства по МСФО.

На первом этапе определяются величина плановых затрат по каждому виду биологических активов и его рыночная стоимость. В качестве цены реализации принимается средняя цена, которая подтверждается соответствующими официальными документами: контрактами, биржевыми ценами, прайсами и т.д. На основе запланированных затрат и рассчитанной плановой цены реализации определяется размер прибыли или убытка по каждому виду биологических активов.

На втором этапе определяется фактическая величина затрат на выращивание конкретного вида биологического актива на отчетную дату.

На третьем этапе определяется стадия развития биологического актива на дату составления отчетности в соответствии с существующей в агрономии стандартной 100 - бальной шкале развития культуры. Присвоенный балл стадии развития растения признается в качестве коэффициента при расчете справедливой стоимости.

На четвертом этапе определяется справедливая стоимость по затратному методу как сумма фактических затрат и доли планируемой прибыли, соответствующей стадии развития растения. Для определения справедливой стоимости биологических активов в растениеводстве, находящихся в вегетативном развитии, авторы предлагают применять следующую формулу:

Сс = Зф – ПЧСрр (23)

где: Сс - справедливая стоимость биологического актива, руб.;

Зф - сумма фактических затрат, руб.;

ПЧ - величина прибыли, руб.;

Срр - стадия развития растений, % [17].

Основное различие моделей Л.В. Шуклова и В.Г. Широбокова, Р.С. Проворотова заключается в подходах. А.В. Шуклов применяет доходный подход, а В.Г. Широбоков и Р.С. Проворотов - затратный. Но все авторы применяют показатели прогнозируемых доходов. Однако если при затратном подходе на основании прогнозируемого дохода рассчитывается прогнозируемая прибыль, то при доходном - рассчитывается денежный поток. Общим также является применение показателя степени зрелости культуры, которая признается в качестве коэффициента для корректировки в первом случае дохода, а во втором - прибыли.

Достоинствами данных методов, безусловно, можно признать, во-первых, учет степени зрелости биологического актива на отчетную дату. В этом случае справедливая стоимость отражает доход, который может получить сельскохозяйственная организация при продаже биологического актива именно данной степени зрелости в будущем, когда планируется его созревание. Очевидно усложнение условности данной категории. Представляется, что справедливая стоимость должна отражать стоимость предназначенного для продажи объекта на отчетную дату независимо от того, когда он может быть продан. В силу того, что незавершенное производство включает в себя объекты, которые могут быть признаны полуфабрикатами, как не достигшие созревания, но возможные к употреблению и на данном уровне зрелости и поэтому являющиеся предметом купли-продажи, они могут быть оценены по справедливой стоимости на дату продажи, соответствующую отчетной дате. Иными словами, к оценке объектов незавершенного производства в растениеводстве должен применяться технологический подход. В данном случае можно говорить о первой модели справедливой (рыночной) стоимости биологических активов, а не третьей, доходной, модели, в которой применяется коэффициент дисконтирования к оценке таких объектов незавершенного производства.

Еще одним важным обстоятельством достоверности оценки объектов незавершенного производства является риск неурожая в связи с реализацией производственных угроз биологического, природно-климатического, почвенного и технического характера. Поэтому при определении прогнозной урожайности необходимо учесть потери урожая в связи с наступлением неблагоприятных событий, т.е. применить к оценке по справедливой стоимости объектов незавершенного производства риск-ориентированный подход. Порядок расчета резерва на неурожай является самостоятельным и сложным предметом исследования, который будет нами рассмотрен в следующей статье.

Коэффициент биотрансформации культуры на отчетную дату определяется специалистами - агрономами.

Модель расчета справедливой стоимости (С) для культур, которые могут быть признаны полуфабрикатами на разных стадиях биотрансформации, может быть представлена следующим образом:

С = (S*(U - Uf)*P*K) - TC (24)

Модель расчета справедливой стоимости (С) для культур, которые не могут быть признаны полуфабрикатами на стадиях биотрансформации, может быть представлена следующим образом:

С = / (1 + r)n (25)

S – площадь, занимаемая культурами в гектарах;

U – урожайность в тоннах с гектара;

Uf – потери урожайности в тоннах с гектара (резерв на неурожай);

P – прогнозируемая цена за тонну урожая в момент его сбора;

K – коэффициент биотрансформации на отчетную дату (колеблется от 30 до 100%), на различные отчетные даты;

TC – сбытовые расходы;

r – ставка дисконтирования;

n – количество месяцев до сбора урожая.

Выводы

Незавершенное производство как объект бухгалтерского учета носит сложный характер, обусловленный особенностями технологического процесса выращивания сельскохозяйственных культур. В состав объектов незавершенного производства включаются, во-первых, затраты на подготовку почвы и, во-вторых, растения на разных стадиях их биотрансформации - биологический актив. Некоторые культуры, находящиеся еще в стадии биотрансформации, могут быть проданы или переданы в переработку. Это позволяет признать их полуфабрикатами, что предопределяет необходимость применения технологического подхода при разработке метода оценки методов незавершенного производства. Данный подход позволяет применять при оценке объектов незавершенного производства растениеводства, которые могут быть реализованы на различных стадиях их созревания, первую (рыночную) модель оценки справедливой стоимости.

Для культур, которые могут быть реализованы только после полного созревания, применяется третья (доходная) модель определения справедливой стоимости биологического актива.

Сельскохозяйственное производство подвержено угрозам производственного характера, источником которых служат явления природно-климатического характера, биологического характера, процессы изменения почвы и использования техники, что предопределяет необходимость применения риск-ориентированного подхода при разработке метода оценки объектов незавершенного производства. В оценке справедливой стоимости растений должны быть учтены прогнозные потери урожая в результате реализации различного рода угроз (природных, технологических, биологических и т.п.).

Библиографический список

1. Выручаева А.Е. Развитие бухгалерского учета биологических активов и сельскохозяйственной продукции: дис.... канд. экон. наук. М., 2016. 179 с.

2. Казакова А. Бухгалтерский учет биологических активов по справедливой стоимости // Бухучет в сельском хозяйстве. 2011. № 5.С. 4-8.

3. Ковалев В.В. Справедливая стоимость в системе категорий бухгалтерского учета // Бухгалтерский учет. 2002. № 17. С. 67-72.

4. Кутер М.И. Введение в бухгалтерский учет: учебник. Краснодар: Просвещение ЮГ, 2013. 512 с.

5. Международный стандарт финансовой отчетности 13 «Оценка справедливой стоимости» [Электронный ресурс] // URL:http://finotchet.ru/articles/100/ (дата обращения: 15.03.2018).

6. Международный стандарт финансовой отчетности 41 «Сельское хозяйство» [Электронный ресурс] // URL:http://www.fsa.kg/wp-content/uploads/2012/12/IAS41-Сельское-хозяйство.pdf (дата обращения: 15.03.2018).

7. Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. 3-е изд., испр. и доп. М.: ИНФРА М, 2008. 512 с.

8. Пятов М.Л., КарзаеваН.Н. Бухгалтерская мистика и демистификация бухгалтерского учета в работах Я.В. Соколова // Бухгалтерский учет. 1999. № 9.С. 87-92.

9. Светлов Н.М. Связь цен конкурентного равновесия с натуральными показателями затрат // Журнал экономической теории, 2009. № 1, C. 233-243 [Электронный ресурс] // URL: https://elibrary.ru/item.asp?id=13618414) (дата обращения: 15.03.2018).

10. Соколов В.Я. Теоретические начала (основы) двойной бухгалтерии. СПб.: Изд. СПбГУЭФ, 2006. 188 с.

11. Соловьева О.В. Международные стандарты финансовой отчетности. Концептуальные основы подготовки и представления финансовой отчетности. М.: Эксмо, 2010. 288с.

12. Степаненко Е.И. Проблемы адаптации международного стандарта финансовой отчетности 41 «Сельское хозяйство» // Бухгалтерский учет. 2014. № 12. С. 73-79.

13. Хоружий Л.И., Хусаинова А.С. Варианты методов учета биологических активов и сельскохозяйственной продукции // Бухучет в сельском хозяйстве. 2013. № 3.С. 13-23.

14. Хоружий Л.И. Методика оценки биологических активов по справедливой стоимости и управленческого учета результатов их биотрансформации в рыболовстве // Бухучет в сельском хозяйстве. 2014. № 2.С. 6-19.

15. Хоружий Л.И. Модель оценки справедливой стоимости биологических активов и результатов их биотрансформации // Бухучет в сельском хозяйстве. 2011. № 8.С. 6-10.

16. Хоружий Л.И. Признание и оценка расходов на сельскохозяйственное страхование // Бухучет в сельском хозяйстве. 2014. № 1.С. 8-16.

17. Широбоков В.Г., Провоторов Р.С. Учет незавершенного производства товарных культур по МСФО в организациях АПК [Электронный ресурс] // Международный бухгалтерский учет. 2010. № 5 // Справочная правовая система Консультант плюс

18. ШукловЛ.В. Учет биологических активов // Международный бухгалтерский учет. 2010. № 15. С. 24-26.

19. Janze C. Auswirkungen einer moglichen Einfuhrung der International Financial Reporting Standards (IFRS) auf das landwirtschaftliche Rechnungswesen in Deutschland: Dissertation zur Erlangung des Doktorgrades der Fakultat fur Agrarwissenschaften der Georg-August-Universitat Gottingen, 2006. 561 с.

Метки

растениеводство незавершенное производство биологический актив финансовая отчетность справедливая стоимость метод оценки производственные риски

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ