всё о финансовом анализе

+7(902) 40-84-700

Оценка состава, движения и эффективности использования внеоборотных активов на предприятиях энергетической отрасли

Зубкова Валентина Ивановна,

кандидат экономических наук, доцент,

доцент кафедры финансов предприятий и страхования,

Институт экономики и управления (структурное подразделение),

ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского»,

г. Симферополь, Российская Федерация.

Научный вестник: финансы, банки, инвестиции

№2 (47) 2019

В статье перечислены задачи анализа внеоборотных активов. Раскрыты возможности отдельных форм отчетности для проведения анализа внеоборотных активов предприятия. Дана характеристика возможным причинам отклонений по отдельным составляющим внеоборотных активов, выявленных в ходе анализа. Дана краткая характеристика предприятий энергетической отрасли ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго», на базе которых проведен сравнительный анализ внеоборотных активов. Определены показатели состояния, движения нематериальных активов, основных средств исследуемых предприятий. Проанализированы показатели эффективности использования нематериальных активов и основных средств и дана сравнительная оценка результатов. Проведено сравнение коэффициентов износа по анализируемым предприятиям с данными Росстата РФ за 2017 г. По результатам анализа предложены мероприятия по активизации управления внеоборотными активами предприятий. Приведен перечень инвестиционных проектов на период реализации инвестиционной программы ГУП РК «Крымэнерго» по сетям 220-330 кВт на 2017-2019 гг. и план их финансирования в рамках строительства энергетической инфраструктуры Республики Крым.

Введение

В структуре имущества предприятия внеоборотные активы имеют значительную долю. Они определяют интеллектуальный и технический уровень организации и его производственную мощность. По мере развития техники, совершенствования технологии производства изменяются длительность и характер использования отдельных видов внеоборотных активов, возникает объективная необходимость сокращения нормативных сроков их функционирования, Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. По данным Росстата в целом российская экономика имеет невысокий уровень обновления основных фондов 4,4 % и средний уровень их износа - 48,1 %, а по отдельным предприятиям - свыше 70 %. Такая статистика позволяет сделать вывод о том, что предприятия работают на достаточно устаревших основных средствах, которые не могут обеспечить перевод производства на современные технологии, рост конкурентоспособности и импортозамещения продукции. Следовательно, одной из основных проблем обеспечения устойчивого экономического роста хозяйствующих субъектов является неэффективная политика управления внеоборотными активами. В этих условиях важными становятся задачи анализа, так как в процессе его проведения можно узнать ситуацию по обеспеченности внеообротными активами предприятия, выявить неиспользованные внутрихозяйственные резервы повышения эффективности их использования и своевременно принимать обоснованные решения по устранению выявленных негативных тенденций и оптимизации их структуры.

Постановка задачи

Целью данного исследования является оценка состояния, движения и эффективности использования внеоборотных активов на примере предприятий энергетической отрасли ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго».

Исходя из поставленной цели, нами сформулированы следующие задачи:

- охарактеризовать задачи анализа внеоборотных активов;

- раскрыть возможности отдельных форм отчетности для проведения анализа внеоборотных активов предприятия;

- обобщить причины возможных отклонений по отдельным составляющим внеоборотных активов, выявленных в ходе анализа;

- провести сравнительный анализ состояния, движения и эффективности использования внеоборотных активов на примере двух аналогичных предприятий энергетической отрасли РФ и дать оценку полученным результатам;

- дать краткую характеристику инвестиционной программе ГУП РК «Крымэнерго» и источникам ее реализации.

Результаты

Внеоборотные активы - это имущественные ценности предприятия с продолжительностью использования более одного года, включающие в себя основные средства, нематериальные активы, доходные вложения, характеризующиеся производительностью и способностью приносить доход. [8]. Факт наличия, состав, состояние, характер владения внеоборотными активами характеризуют имущественное положение юридического лица, уровень организации и устойчивость его бизнеса. Управление внеоборотными активами предприятия - это комплекс мер, направленных на оптимизацию их количественного и качественного состава. Главной целью его является обеспечение рационального количества активов, высокой отдачи и соответствия необходимым требованиям. А грамотное управление этими активами приводит к увеличению доходности предприятия.

Управление внеоборотными активами предприятия осуществляется поэтапно и одно из основных мест отводится анализу.

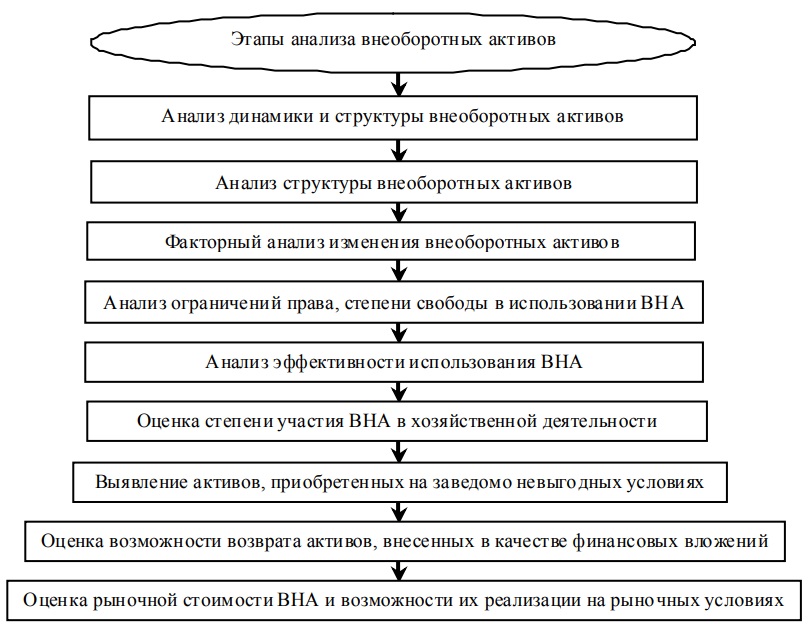

На рис. 1. отразим детальные этапы анализа внеоборотных активов предприятия.

Рис. 1. Этапы анализа внеоборотных активов предприятия (Составлено на основании [2, с. 239])

Информация для проведения внутрихозяйственного анализа внеоборотных активов может быть получена из различных источников. В большинстве случаев используют внутренние источники. При этом предпочтение отдается данным бухгалтерского учета и отчетности, поскольку в большинстве случаев аналитик имеет ограниченные возможности по получению остальной информации, а учетные данные, в свою очередь, являются максимально доступными, достоверными, полными. В таблице 1 обозначены возможности современных форм отчетности, утвержденных Приказом МФ РФ № 66н от 02 июля 2010 «О формах бухгалтерской отчетности организаций», по отражению в них информации о внеоборотных активах предприятия [8].

Вначале анализа внеоборотных активов проводится горизонтальный и вертикальный анализ. Если доля внеоборотных активов составляет более 40%, говорят о «тяжелой» структуре активов. Далее рассмотрим, как объясняются ведущими специалистами причины отклонений по отдельным составляющим внеоборотных активов.

Определенную долю в составе внеоборотных могут занимать нематериальные активы. К ним от-но-сятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, про-граммные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной дея-тельности. Наличие в составе активов предприятия нематериальных активов косвенно характеризует избранную этим предприятием стратегию как инновационную, так как оно вкладывает средства в патенты, лицензии, другие виды интеллектуальной собственности. Тем не менее, в настоящее время, практически у каждой организации существует свой интернет-сайт, который в первую очередь, как правило, является рекламным инструментом. Стоимость такого объекта интеллектуальной собственности может быть очень высокой, а в некоторых случаях - быть основой компании и генерировать все денежные потоки, например, если компания реализует всю свою продукцию через интернет-магазин. И в этом случае, можно увидеть на балансе дорогой нематериальный актив при отсутствии какой-либо инновационной деятельности у предприятия [1].

В тоже время, наличие таких активов, как например, исключительное право на изобретение, промышленный образец; полезную модель, авторское право на программное обеспечение - свидетельствует о более инновационной направленности предприятия. В случае, если в процессе горизонтального анализа определяется положительная тенденция по статье «Нематериальные активы» с таким составом - то это свидетельствует либо о дополнительных инвестициях в создание интеллектуальной собственности, либо об увеличении стоимости существующих нематериальных активов.

Следует отметить, что товарный знак и знак обслуживания на балансе у предприятия свидетельствует о сильной маркетинговой стратегии. У таких предприятий, как правило, бывают учтены высокие коммерческие расходы, а именно затраты на рекламу и иные виды маркетинговых кампаний. В настоящее время, встречается все больше предприятий, у которых присутствуют на балансе нематериальные активы и одновременно, почти отсутствуют основные средства. Тем не менее, с учетом того, что использовать нематериальный актив, с организационной точки зрения, гораздо сложнее, чем материальный, инвесторы или кредиторы, гораздо охотнее инвестируют в предприятия, у которых доля материальных активов выше, чем нематериальных. Это необходимо учитывать при проведении финансового анализа.

Необходимо отметить, в бухгалтерском балансе существует целая группа активов, не имеющих материально-вещественной формы. И хотя по стоимости они могут в разы превышать активы материально-вещественные, с точки зрения инвесторов и кредитных организаций, их вес будет меньше. В связи с этим, немногие компании учитывают на балансе нематериальные активы. Об этом говорит официальная статистика.

Анализируя состояние внеоборотных активов предприятия, необходимо также оценить состояние используемых основных средств, так как они занимают большой удельный вес в долгосрочных активах. Финансовому аналитику необходимо уделить особое внимание на изменения абсолютных показателей за отчетный период. Изменение суммы по этой статье может произойти как за счет увеличения (уменьшения) количества машин, оборудования, зданий, сооружений, так и за счет повышения их стоимости по вновь приобретенным фондам и переоценки старых в связи с инфляцией. Темп роста основных средств, можно оценивать с положительной стороны, так как свидетельствует о росте производственного потенциала предприятия и росте его имущества в целом. Однако при этом следует учитывать, что данный рост не должен быть связан только с инфляцией. Рост основных средств должен быть связан с ростом активной части основных средств (машины, оборудование, транспортные средства). Снижение темпов роста основных средств может являться следствием выбытия, устаревания или амортизации имущества.

Увеличение при этом темпов роста незавершенного строительства, входящего в основные средства, - может быть интерпретирован как негативный показатель деятельности предприятия, поскольку происходит отвлечение денежных ресурсов в незаконченные строительством объекты. Соответственно снижение темпов незавершенного строительство является положительным фактором, поскольку может означать завершение строительства или продажу достроенного объекта.

Если на балансе предприятия учтены долгосрочные финансовые вложения - это в высокой степени вероятности сигнализирует о наличии у предприятия дочерних структур. В данном случае, предприятие может иметь инвестиционную направленность или быть холдинговой структурой или частью холдинговой структуры. Долгосрочными финансовыми вложениями, как правило, при этом являются инвестиции в дочерние общества, инвестиции в зависимые общества, инвестиции в другие организации, займы, предоставленные организациям на срок более 12 месяцев. Несмотря на то, что в высокой степени вероятности долгосрочные финансовые вложения - это паи или дочерние предприятия, существует мнение, что увеличение размера или доли долгосрочных финансовых вложений может указывать на отвлечение средств из основной производственной деятельности и увеличение финансовых рисков и наоборот [6].

Таблица 1. Возможности отдельных форм отчетности для проведения анализа внеоборотных активов предприятия *

| Форма отчетности | Расшифровка |

| Бухгалтерский баланс (ф. №1) |

Отражает информацию о величине и составе внеоборотных активов на дату заполнения формы. Позволяет проанализировать абсолютные и относительные изменения величины внеоборотных активов, структурные сдвиги |

| Отчет о финансовых результатах (ф. № 2) |

Представленная в нем информация о финансовых результатах (выручка от продажи товаров, валовая прибыль, прибыль (убыток) до налогообложения, чистая прибыль (убыток) отчетного периода); используется при расчетах показателей оборачиваемости внеоборотных активов, рентабельности внеоборотных активов в целом и по отдельным элементам |

| Отчет об изменении капитала (ф. № 3) | Позволяет определить увеличение собственного капитала или уменьшение в результате изменения добавочного капитала в связи с переоценкой внеоборотных активов |

| Отчет о движении денежных средств (ф. № 4) | Представляет подробную информацию о движении денежных средств организации, связанных с инвестиционной деятельностью (в частности, в связи с покупкой, продажей основных средств) |

| Приложение к балансу |

В разделе 1 отражается информация о наличии и движении нематериальных активов, первоначальная стоимость нематериальных активов, созданных самой организацией. В разделе 2 «Основные средства» отражается информация о наличии и движении основных средств, незавершенных капитальных вложениях; изменения стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации; иное использование основных средств. Подробное отражение в данной форме позволит аналитику проводить развернутый анализ состава нематериальных активов, основных средств, а также рассчитывать отдельные коэффициенты износа, обновления и выбытия. |

| Отчет о целевом использовании полученных средств | В 3. Разделе 3 «Использовано средств» - указываются конкретные цели, на которые были направлены денежные средства предприятия. К таким расходам можно отнести: расходы, связанные с содержанием управленческого аппарата (содержание зданий, транспортных средств, ремонт основных средств и др.). |

* Составлено на основании [8].

Для того, чтобы сделать правильные выводы, финансовому аналитику требуется четкое понимание, чем занимается данное предприятие. Если в балансе корпорации отражается статья «Финансовые вложения» - это означает наличие государственных и муниципальных ценных бумаг, ценных бумаг других организаций, в том числе долговых ценных бумаг, в которых дата и стоимость погашения определена (облигации, векселя); вкладов в уставные капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленных другим организациям займов, депозитных вкладов в кредитных организациях, дебиторской задолженности, приобретенной на основании уступок прав требований и пр.

Вместе с тем, следует понимать, что отложенные налоговые активы в большей степени отражают разницу налогового и бухгалтерского учета, но все равно включаются в состав внеоборотных активов при горизонтальном и вертикальном анализе.

В целях сравнительного анализа проанализируем и дадим оценку показателям состояния, движения и эффективности использования внеоборотных активов по данным Годовых отчетов предприятий энергетической отрасли: ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг.

Государственное унитарное предприятие Республики Крым «Крымэнерго» - крупнейшая энергетическая компания Крыма, созданная с целью обеспечения стабильного функционирования энергосистемы и энергетической безопасности Республики Крым. Предприятие обеспечивает электроэнергией свыше 800 000 бытовых абонентов и более 23 000 потребителей - юридических лиц, имеющих около 60 000 точек учета [9].

Публичное акционерное общество энергетики и электрофикации Кубани (ПАО «Кубаньэнерго» - крупнейшая электросетевая компания на территории Краснодарского края и Республики Адыгея, осуществляющая передачу и распределение электрической энергии по сетям. Основная задача компании - обеспечивать надежное и стабильное энергоснабжение всех потребителей Краснодарского края и республики Адыгея, а также растущие потребности экономики регионов в электроэнергии. ПАО «Куба-ньэнерго» является крупнейшим налогоплательщиком края [10].

За исследуемый период отмечен значительный рост стоимости имущества. в том числе и по внеоборотным активам. Данный факт оценивается положительно и говорит о том, что ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг. наращивает свой производственный потенциал. Увеличение стоимости внеоборотных активов приводит к снижению мобильности имущества, но вместе с тем, следует учитывать особенности предприятий энергетической отрасли, когда невозможно функционирование производства без достаточного количества внеоборотных активов. В связи с этим, всегда следует обращать внимание на вид деятельности предприятия. Основное место в составе имущества занимают внеоборотные активы - свыше 80 %. В тоже время, структура баланса признается «тяжелой», так как удельный вес внеоборотных активов превышает 40%. В состав внеоборотных активов ГУП РК «Крымэнерго» стоимостью 21 303 159 тыс. руб. в соответствии с учетной политикой включены: нематериальные активы, основные средства, отложенные налоговые активы, а также прочие внеоборотные активы. ПАО «Кубаньэнерго» имеет аналогичный состав внеоборотных активов стоимостью 60 765 010 тыс. руб. и еще располагает финансовыми вложениями. До присоединения Крыма к Российской Федерации нематериальные активы в ГУП РК «Крымэнерго» на балансе не числились. В 2015 г. отмечен значительный рост приобретения программного обеспечения на сумму 13717 тыс. руб. за счет государственной поддержки до 99,5 %. Доля нематериальных активов низка и составляет 0,07 % в стоимости внеоборотных активов. В тоже время в ПАО «Кубаньэнерго» ежегодно стоимость нематериальных активов увеличивалась до 54765 тыс. руб., что составляет 0,09 % в стоимости внеоборотных активов. К объектам интеллектуальной собственности относятся следующие виды нематериальных активов: у патентообладателя на изобретение, полезную модель, промышленный образец; на программы ЭВМ, базы данных; на товарный знак и знак обслуживания и прочие. Следует отметить, что основными видами являются прочие нематериальные активы и программное обеспечение, на долю последнего приходится 40,4 % в общей стоимости нематериальных активов. Таким образом, можно сделать вывод о том, что в ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» в составе внеоборотных активов преобладают материальные активы над нематериальными, что в современных российских реалиях - это обычное явление. ПАО «Кубаньэнерго» имеет более разнообразную структуру нематериальных активов.

По данным табл. 2 рассмотрим и дадим оценку показателям движения и эффективности использования нематериальных активов ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго».

Таблица 2. Показатели движения и эффективности использования нематериальных активов ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг. *

| № | Показатели | ГУП РК «Крымэнерго» | ПАО | «Кубаньэнерго» | |||

| п/п | 2015 г. | 2016 г. | 2017 г. | 2015 г. | 2016 г. | 2017 г. | |

| 1 | Коэффициент износа, % | 47,4 | 25,9 | 83,6 | 63,6 | 52,8 | 58,2 |

| 2 | Коэффициент годности, % | 52,6 | 74,1 | 16,4 | 36,4 | 47,2 | 41,8 |

| 3 | Коэффициент обновления, % | 79289 | 0,3 | - | 22,8 | 33,6 | 16,6 |

| 4 | Коэффициент выбытия, % | - | 0,01 | - | - | - | - |

| 5 | Период полного кругооборота, лет | 2,1 | 3,9 | 1,2 | 1,6 | 1,9 | 1,7 |

| 6 | Фондоотдача, руб. | 1480,2 | 917,4 | 993,9 | 981,2 | 761,9 | 643,3 |

| 7 | Фондоемкость, руб. | 0,001 | 0,001 | 0,001 | 0,001 | 0,001 | 0,002 |

| 8 | Фондорентабельность, руб. | 66,4 | 6,40 | -280,5 | 72,3 | 107,7 | 60,81 |

* Составлено по данным Годовых отчетов ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг. [9, 10].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондорентабельности и большого количества финансово-экономических коэффициентов.

Так, коэффициент износа нематериальных активов в ГУП РК «Крымэнерго» имеет тенденцию к повышению и достаточно высок на конец 2017 г. - 83,6 %. Чрезмерно высокий коэффициент обновления нематериальных активов отмечен в 2015 г. и связан с первоначальным их приобретением. В последующие годы приобретение сокращалось с 13717 тыс. руб. в 2015 г. до 47 тыс. руб. в 2016 г. Коэффициент выбытия в 2016 г. составил 0,01 %, что свидетельствует о малом объеме списания нематериальных активов - 2,0 тыс. руб. В 2017 г. выбытие отсутствовало. Положительным в деятельности ГУП РК «Крымэнерго» является превышение темпов обновления нематериальных активов над их выбытием.

Показатель периода полного кругооборота сокращается с 2,1 лет в 2015 г. до 1,2 лет в 2017 г. Сокращение периода полного кругооборота с 2,1 лет до 1,2 года оценивается положительно.

В тоже время ПАО «Кубаньэнерго» имеет более высокие показатели, характеризующие состояние и движение нематериальных активов. Так, коэффициент износа составил 58,2 %. Коэффициент обновления несколько сократился и достиг 16,6 %. Выбытие нематериальных активов на протяжении 20152017 гг. не зарегистрировано.

Период полного кругооборота составляет меньше 2-х лет и колеблется в пределах (+- 0,2-0,3). Таким образом, показатели состояния и движения нематериальных активов ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг. характеризуют состояние как удовлетворительное, поскольку программное обеспечение имеет высокий коэффициент износа и небольшой срок использования в силу быстрого его устаревания.

Показатели эффективности использования нематериальных активов, такие как фондоотдача и фондо-рентабельность снижаются против 2015 г. в результате опережающих темпов роста стоимости нематериальных активов в сравнении с темпами роста выручки. Так, фондоотдача нематериальных активов в 2017 г. ГУП РК «Крымэнерго» достигла 993,9 руб. против 1480,2 руб. в 2015 г. Фондорентабельность имеет отрицательное значение (-280,5) руб. против 66,4 руб. в 2015 г. Убыточный результат фондорентабельно-сти обусловлен получением валового убытка из-за высоких темпов роста себестоимости продаж.

В тоже время ПАО «Кубаньэнерго» за 2015-2017 гг. имеет более низкие показатели эффективности использования нематериальных активов, по таким, как фондоотдача и фондоемкость. Уровень фондоотдачи достиг 643,3 руб. в 2017 г. против 981,2 руб. в 2015 г.

В тоже время фондорентабельность составила 60,81 руб. в 2017 г. против 72,3 руб. в 2015 г. и имеет тенденцию к снижению.

В составе внеоборотных активов наибольший удельный вес как в ГУП РК «Крымэнерго», так и в ПАО «Кубаньэнерго» за 2015-2017 гг. занимают основные средства: здания, сооружения, транспортные средства, оборудование и др. со сроком службы более 12 месяцев, используемые при организации деятельности и способные приносить экономические выгоды. В соответствии с п. 15 (ПБУ 6/2001) в ГУП РК «Крымэнерго» была произведена оценка основных средств на 31.12.2017 г. Оценке подлежали линии электропередач, здания, сооружения, транспорт, кабельные линии связи, электрооборудование высоковольтных подстанций и распределительных сетей. В результате проведенной оценки балансовая стоимость основных средств увеличилась на 12 600 390 тыс. руб. и составила 97 864 331 тыс. руб. Стоимость основных средств в ПАО «Кубаньэнерго» на конец 2017 г. достигла 106 381 919 тыс. руб. Ведущее место закреплено за сооружениями и передаточными устройствами, машинами и оборудованием, что обусловлено спецификой деятельности предприятий энергетической отрасли. Таким образом, в составе основных средств преобладает их активная часть, способствующая увеличению выработки электрической энергии. По данным табл. 3 дадим оценку состоянию движения и эффективности использования основных средств.

Таблица 3. Показатели движения и эффективности использования основных средств ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015-2017 гг.*

| № | Показатели | ГУП РК «Крымэнерго» | ПАО «Кубаньэнерго» | ||||

| п/п | 2015 г. | 2016 г. | 2017 г. | 2015 г. | 2016 г. | 2017 г. | |

| 1 | Коэффициент износа, % | 10,4 | 23,1 | 80,5 | 48,8 | 50,6 | 51,9 |

| 2 | Коэффициент годности, % | 89,6 | 76,9 | 19,5 | 51,2 | 49,4 | 48,1 |

| 3 | Коэффициент обновления, % | 75,1 | 8,2 | 1,1 | 3,7 | 3,5 | 4,2 |

| 4 | Коэффициент выбытия, % | 0,13 | 20,8 | 0,02 | - | - | - |

| 5 | Период полного кругооборота, лет | 9,6 | 4,3 | 1,2 | 2,0 | 2,0 | 1,9 |

| 6 | Фондоотдача, руб. | 1,109 | 1,511 | 0,142 | 36,1 | 40,8 | 39,7 |

| 7 | Фондоемкость, руб. | 0,901 | 0,662 | 7,04 | 0,028 | 0,025 | 0,0252 |

| 8 | Фондорентабельность, руб. | 0,05 | 0,011 | - 0,040 | 2,66 | 5,76 | 3,75 |

* Составлено по данным Годовых отчетов ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» за 2015–2017 гг. [9, 10]

Коэффициент износа основных средств в ГУП РК «Крымэнерго» очень высок - 80,5 %, в то время как в ПАО «Кубаньэнерго» он ниже и составляет - 51,9 %. Высокий коэффициент износа имеют следующие виды основных средств: здания - 78,7 %, сооружения и передаточные устройства - 75,6 %, машины и оборудование - 86,3 %. Кроме того, в составе активов ГУП РК «Крымэнерго» более 68 % электрических сетей отработали сверхнормативный срок службы - 25 лет. Средний срок эксплуатации энергообъектов превышает: магистральных электрических сетей 330 и 220 кВ - 30-35 лет, высоковольтных и распределительных сетей - 45 и более лет. Сравнивая коэффициенты износа по анализируемым предприятиям с данными Росстата можно сделать вывод о том, что степень износа выше, чем в среднем по отраслям Российской Федерации - 48,1 %. Учитывая сложившуюся обстановку с состоянием энергообъектов, правительством Республики Крым было уделено большое внимание проведению мероприятий по реконструкции основных средств ГУП РК «Крымэнерго», выделяя на это соответствующее финансирование.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента износа основных средств и других финансово-экономических коэффициентов.

Переломным моментом в деятельности ГУП РК «Крымэнерго» был 2015 г. когда предприятие получало значительное финансирование со стороны государства на развитие и обновление МТБ. Отмечена положительная динамика ввода новых основных средств. Так, в 2017 г. было введено основных средств на сумму 1 118 889 тыс. руб., в то время как в 2016 г. на 694 143 тыс. руб., а в 2015 г. на сумму 7 045 607 тыс. руб. Увеличение стоимости объектов основных средств произошло в результате достройки, дооборудования реконструкции, начиная с 2015 г. в объеме 34 297 тыс. руб. до 486 568 тыс. руб. в 2017 г. Основная часть выделенных средств 90,3 % на сумму 439437 тыс. руб. была направлена на реконструкцию линии электропередач, энергооборудование. Рост стоимости основных средств оказывает положительное влияние на качество выполняемых услуг, повышении производительности труда и обновлении материально- технической базы с учетом научно - технического прогресса. Коэффициент обновления основных средств в 2015 г. - 75,1 %, в то время как коэффициент выбытия - 0,13%. За исследуемый период было списано устаревшее оборудование, которое не подлежало капитальному ремонту и не отвечало современным технологиям. Пиком списания основных средств был в 2016 г. Стоимость объектов основных средств, переданных в аренду увеличилась в 2017 г. на 8,9 % против 2015 г. и составила 101 959 тыс. руб., а полученные денежные средства от сдачи в аренду в 2017 г. составили 9 637 тыс. руб.

Основные средства, переведенные на консервацию, также увеличились и составили 32 377 тыс. руб. против 18904 тыс. руб. в 2015 г.

Показатель периода полного кругооборота основных средств сокращается с 9,6 лет в 2015 г. до 1,2 лет в 2017 г., что оценивается положительно.

В тоже время, следует отметить, что в ПАО «Кубаньэнерго» нет резких скачков в показателях состояния основных средств. Наблюдается умеренный рост коэффициента износа и обновления. За исследуемый период выбытие основных средств не проводилось. Таким образом, основные средства в ПАО «Кубаньэнерго» имеют более высокий уровень годности - 48,1 % против - 19,5 % в ГУП РК «Крымэнерго».

Стоимость объектов основных средств, переданных в аренду увеличилась в 2017 г. на 51,3 % против 2015 г. и составила 56 189 тыс. руб., а полученные денежные средства от сдачи в аренду в 2017 г. составили 23 328 тыс. руб.

Основные средства, переведенные на консервацию, также увеличились и составили 23 584 тыс. руб. против 14 201 тыс. руб. в 2015 г.

Таким образом, сдача неиспользованных основных средств в аренду дает возможность ГУП РК «Крымэнерго» и ПАО «Кубаньэнерго» получать дополнительные доходы. Основные средства, переданные на консервацию, также можно рассматривать как потенциальных объектов сдачи в аренду.

Показатель периода полного кругооборота основных средств практически не изменяется и составил 2 года в 2015 г. и 1,9 года в 2017 г., что расценивается положительно.

За анализируемый период наблюдается снижение показателей эффективности использования основных средств по анализируемым предприятиям. Так, в ГУП РК «Крымэнерго» если фондоотдача в 2015 г. составила - 1,109 руб., в 2016 г. - 1,511 руб., то в 2017 г. она достигла уровня 0,142 руб. В тоже время наблюдается рост фондоемкости, что подтверждает факт снижения эффективности использования основных средств. Ее уровень достиг 7,04 руб. в 2017 г. против 0,901 руб. в 2015 г. и 0,662 руб. в 2016 г.

Фондорентабельность также снижается и достигла отрицательного уровня в 2017 г. (-0,040) руб. против 0,05 рубля в 2015 г. и 0,011 рубля в 2016 г. Убыточность использования основных средств в 2017 г. вызвано получением валового убытка за счет значительного роста себестоимости продаж. Фондоотдача - это важнейший показатель эффективности использования основных средств. Ее уровень в ПАО «Кубаньэнерго» значительно, в несколько десятков раз превышает показатель ГУП РК «Крымэнерго» и составил 39,7 руб. Однако в 2017 г. отмечено незначительное снижение против 2016 г. за счет опережающих темпов роста стоимости основных средств над темпами роста выручки, а против уровня 2015 г. отмечен ее рост. Фондоемкость несколько повышается против 2016 г. и наблюдается ее снижение против уровня 2015 г

Фондорентабельность имеет положительное значение в результате прибыльной деятельности, что расценивается положительно. Вместе с тем, в 2017 г. наблюдается некоторое снижение против результатов за 2016 г.

В целом, снижение показателей эффективности основных средств объясняется высокими темпами роста стоимости основных средств за последние три года против роста выручки и снижения валовой прибыли.

Следовательно, ГУП РК «Крымэнерго» работает на фоне физического и морального износа основных средств и показатели эффективности использования нематериальных активов и основных средств отстают от их уровня в ПАО «Кубаньэнерго». Это означает, что в ГУП РК «Крымэнерго» необходимо повышать уровень управления внеоборотными активами. Руководству исследуемых предприятий следует четко понимать, что повышение эффективности использования внеоборотных активов дает возможность уменьшить потребность в них. Руководствуясь результатами анализа внеоборотных активов необходимо в дальнейшем принимать следующие решения:

- о продаже неиспользуемого или неэффективно используемого имущества, либо сдачи его в аренду;

- об оптимизации производственных процессов;

- о своевременном и высококачественном выполнении плановых капитальных и предупредительных ремонтов;

- о мерах поддержки имеющихся активов на уровне, обеспечивающий должный экономический эффект от их применения;

- о приобретении нового имущества взамен изношенного или морально устаревшего;

- о повышении степени квалификации обслуживающего персонала;

- о внедрении новейших технических и прогрессивных технологических процессов;

- о совершенствовании организации производства и труда с целью уменьшения издержек рабочего времени и простоя в работе машин и оборудования;

- определение источников финансирования покупки нового имущества.

В рамках строительства энергетической инфраструктуры Республики Крым, в соответствии с федеральной целевой программой «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года». Реализация инвестиционной программы уже началась и в процессе согласования находятся еще ряд проектов инвестиционных предложений [5]. В ГУП РК «Крымэнерго разработана инвестиционная программа на 2017-2019 гг. согласно которой, инвестиционные проекты направлены на техническое перевооружение и реконструкцию, а также на новое строительство (табл. 4).

Таблица 4. Перечень инвестиционный проектов на период реализации инвестиционной программы и план их финансирования ГУП «Крымэнерго» по сетям 220-330 кВ на 2017-2019 годы, млн руб. *

| Направления | План 2017 г. | План 2018 г. | План 2019 г. | Итого |

| 1. Техническое перевооружение и реконструкция | 479,66 | 517,06 | 549,64 | 1546,36 |

| 1.1) реконструкция объектов и замена оборудования | 94,45 | 147,12 | 102,53 | 344,10 |

| 1.2) обеспечение электрической связи с единой энергетической системой России | 290,95 | 330,24 | 404,93 | 1026,12 |

| 1.3) прочее | 69,58 | 39,70 | 42,18 | 151,46 |

| 2. Новое строительство | 1842,08 | 1235,58 | 0,00 | 3077,66 |

| 2.1) мероприятия, направленные на реализацию технических присоединений потребителей | 399,01 | 216,00 | 0,00 | 615,01 |

| 2.3) прочее новое строительство | 1443,07 | 1019,58 | 0,00 | 2462,65 |

* Составлено на основании [9]

Следует отметить, что инвестиционные проекты, направленные на техническое перевооружение и реконструкцию, предусматривают реконструкцию объектов и замену оборудования, обеспечение электрической связи с единой энергетической системой России.

Таблица 5. План финансирования инвестиционной программы по ГУП «Крымэнерго» по сетям 220330 кВ на 2017-2019 годы, млн руб. *

| Источники финансирования | План 2017 г. | План 2018 г. | План 2019 г. | Итого | |

| 1. Собственные средства | 479,66 | 517,06 | 549,64 | 1546,36 | |

| 1.1) | прибыль, направляемая на инвестиции | 158,61 | 170,98 | 181,54 | 511,13 |

| 1.2) | амортизация | 247,88 | 267,21 | 284,21 | 799,30 |

| 1.3) | возврат НДС | 73,17 | 78,87 | 83,89 | 235,93 |

| 2. | Привлеченные средства | 1817,40 | 1235,58 | - | 3052,98 |

| 2.1) | бюджетное финансирование | 1817,40 | 1235,58 | - | 3052,98 |

| Всего источников финансирования | 2297,06 | 1752,64 | 549,64 | 4599,34 | |

* Составлено на основании [9].

Согласно данным табл. 5 план финансирования инвестиционной программы по ГУП «Крымэнерго» по сетям 220-330 Квт на 2017-2019 гг. из всех источников предусматривает 4599,34 млн руб. вложений. Следует отметить, что основная доля в источниках финансирования приходится на привлеченные средства, в т. ч. бюджетное финансирование - 66,4 %, в т. ч. в 2017 г. - 79,1 %, в 2018 г. - 70,5 %.

Собственные средства определены в сумме 1546,36 млн руб. Основное место в собственных источниках финансирования занимают амортизация 51,7 % и прибыль 33,1 %.

Еще одним источником финансирования инвестиционных проектов ГУП «Крымэнерго» является возврат НДС в объеме 235,93 млн руб., на долю которых приходится 5,1 %.

Следовательно, активизация инвестиционной деятельности будет способствовать стабильно высокому экономическому росту на основе современной материально-технической базы и новейших технологий передачи электроэнергии с минимальными потерями.

Выводы

Роль внеоборотных активов в финансово-хозяйственной деятельности организаций различных форм собственности неоспорима. Расширение деятельности, выпуск нового вида продукции, освоение новых рынков не обходятся без значительных вложений средств во внеоборотные активы. В составе имущества анализируемых предприятий энергетической отрасли основное место занимают внеоборотные активы, свыше 80 %. Стоимость внеоборотных активов увеличивается как в целом, так и по основным элементам.

С развитием рыночных отношений увеличиваются размер и доля нематериальных ак-тивов в общей сумме капитала предприятий, а также увеличивается и экономический интерес в повышении доходности за счет использования исключительного права предприятия на результаты интеллектуальной собственности. Используя финансовую отчетность предприятия в рамках анализа нематериальных активов, можно дать оценку изменениям объема, структуры и состояния активов по видам. Однако, на наш взгляд, целесообразно было углубить результаты анализа нематериальных активов данными о правовой их защищенности, ликвидности и степени риска вло-жений капитала в данный вид активов, по источникам поступлений (государственные субсидии, внесенные учредителями, приобретенные за плату в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц), используя исключительно данные бухгалтерской отчетности и юридической службы предприятия.

Нематериальные активы занимают незначительную долю в составе внеоборотных активов исследуемых предприятий (0,07-0,09 %), стоимость их увеличивается, но представлены они в основном программным обеспечением.

Основные средства - главный вид имущества в составе внеоборотных активов, их стоимость повышается. В их составе ведущее место занимают машины и оборудование, сооружения и передаточные устройства, что обусловлено спецификой деятельности предприятий энергитической отрасли. Неиспользованные основные средства сдаются в аренду или находятся на консервации. Растет стоимость незавершенных капитальных вложений, что расценивается отрицательно. Показатели состояния и движения нематериальных активов и основных средств снижаются как в ГУП РК «Крымэнерго», так и в ПАО «Кубаньэнерго». Однако, ГУП РК «Крымэнерго» в значительно большей степени работает на фоне физического и морального износа основных средств. Так, например, изношены на 86,3 % машины и оборудование, на 75,7 % сооружения и передаточные устройства. Более 68 % электрических сетей отработали 25 лет - сверхнормативный срок службы. Средний период эксплуатации энергообъектов превышает: магистральных электрических 35 лет, распределительных сетей - 45 лет и более. Имея такой уровень износа активной части основных средств, ГУП РК «Крымэнерго» не представляется возможным выполнять поставленные задачи по обеспечению электроэнергией РКрым без потерь и сбоев. Необходимы: техническое перевооружение и реконструкция объектов основных средств и замена оборудования, обеспечение электрической связи с единой энергетической системой России, новое строительство. Учитывая сложную обстановку с состоянием энергообъектов, правительством Республики Крым была принята целевая комплексная инвестиционная программа ГУП РК «Крымэнерго» до 2019 г. и выделено на это соответствующее финансирование. Реализация данной инвестиционной программы осуществляется в настоящее время.

Список литературы

1. Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов [Электронный ресурс]. - М.: НИЦИнфра-М, 2016. - 216 с. - Режим доступа znanium.com/catalog.php?bookinfo=545238 (дата обращения: 24.12.2018).

2. Блажевич О.Г. Комплексная финансовая диагностика предприятия / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. - 2018. - № 1 (42). - С. 29-40.

3. Бланк И.А. Финансовый менеджмент. Учеб. курс / И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2007. - 521 с.

4. Воробьев Ю.Н. Финансовое обеспечение инновационного развития энергетики Республики Крым / Ю.Н. Воробьев, Д.В. Абдурешитова // Научный вестник: финансы, банки, инвестиции. - 2015. - № 1 (30). - С. 26-32.

5. Костырко Р.А. Финансовый анализ: Учеб. пособие / Р.А. Костырко. - Х.: Фактор, 2007. - 784 с.

6. Ковалев В.В. Анализ баланса / В.В. Ковалев, В.В. Ковалев [Электронный ресурс]. - 4-е изд., перераб. и доп. - М.: Проспект, 2016. - 912 с. - Режим доступа: biblioclub.ru/index.php?page=book&id=443728 (дата обращения: 24.12.2018).

7. Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / В.Я. Поздняков [Электронный ресурс]. - М.: НИЦ ИНФРА-М, 2016. - 617 с. - Режим доступа: znanium.com/catalog.php?bookinfo=547957 (дата обращения: 22.12.2018).

8. О формах бухгалтерской отчетности организаций: Приказ МФ РФ № 66 н от 02 июля 2010 [Электронный ресурс]. - Режим доступа: www.consultant.ru/document/cons_doc_LAW_103394/ (дата обращения: 24.12.2018).

9. ГУП РК «Крымэнерго»: официальный сайт [Электронный ресурс]. - Режим доступа: gup-krymenergo.crimea.ru/ consumers/servarea/sainfo (дата обращения: 20.12.2018)

10. ПАО «Кубаньэнерго»: официальный сайт [Электронный ресурс]. - Режим доступа: kubanenergo.ru/aktsioneram-i-investoram/raskrytie-informatsii/finansovaya-informatsiya-i-otchetnost/otchetnost-rsbu/ (дата обращения: 20.12.2018).

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ