всё о финансовом анализе

+7(902) 40-84-700

Особенности контроля и контроллинга финансовых результатов организации

А.А. Токарева

ФГПОУ ВПО «Государственный университет управления»,

г. Москва

Научный руководитель: У.Ю. Блинова,

д.э.н., проф. каф. «Бухгалтерский учет»

Финансового университета

при Правительстве РФ (Финуниверситет),

Символ науки

№11-1 2016

Аннотация. Статья посвящена проблеме контроля за формированием финансовых результатов деятельности предприятия. Достоверное раскрытие информации о полученной прибыли (убытке) возможно только при наличии действенной системы контроля.

В современных условиях получение положительного финансового результата является непосредственной целью бизнеса, поскольку создает определенные гарантии для дальнейшего существования организации. Именно накопления предприятия в виде различных резервных фондов способствуют преодолению последствий рисков, связанных с реализацией товаров и оказанием услуг на рынке.

Формирование финансовых результатов деятельности предприятия имеет принципиальное значение как для внутренних пользователей финансовой (бухгалтерской) отчетности, так и для внешних. В этой связи проведение контроля за формированием финансовых результатов деятельности организации является актуальным вопросом, который требует более глубокое исследование. Достоверное отражение финансовых результатов невозможно без наличия эффективной системы контроля за формированием финансовых результатов деятельности компании.

Целью исследования является изучение процедуры контроля за формированием финансовых результатов, а также обоснование необходимости проведения данного контроля.

Механизм контроля за формированием финансовых результатов деятельности предприятия направлен на проверку достоверности, корректности и законности отражения в бухгалтерском учете доходов и финансового результата, а именно - чистой прибыли компании.

Различные подходы к контролю за формированием финансовых результатов деятельности организации можно условно разделить на два направления: внешний и внутренний контроль.

Внешний контроль, как правило, заключается в проверке финансовой деятельности того или иного предприятия соответствующими уполномоченными органами контроля с использованием целого ряда методик, которые прописаны в законодательно-правовых актах. Основная цель данного вида контроля заключается в проверке соответствия порядка формирования, отражения и налогообложения финансовых результатов организации действующему финансовому законодательству.

Во внешнем контроле наиболее важное место занимают государственные налоговые органы, регулярно осуществляющие внешний контроль за формированием финансовых результатов деятельности организации как базой налогообложения прибыли.

Кроме того, внешний контроль может проводиться по инициативе кредиторов экономического субъекта (поставщиков, банков и т.д.). В этом случае контроль осуществляется, в основном, в виде проведения на предприятии внешних аудиторских проверок или сбора информации о деятельности организации.

Еще одним не менее важным видом контроля за формированием финансовых результатов деятельности организации является внутренний контроль. В связи с обострившейся ситуацией на мировом рынке, а также геополитической ситуацией внутренний контроль является одним из ключевых элементом стратегии выживания предприятия.

В российских и зарубежных источниках, как научных, так и законодательных, существуют различные определения термина «внутренний контроль». Международный стандарт аудита (МСА) 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации», 8-я Директива Евросоюза, доклад COSO, Рекомендации Минфина РФ: ПЗ-11/2013 содержат схожие определения данного понятия, понимая его как процесс, который осуществляется всеми сотрудниками предприятия в целях достижения определенных целей, таких как:

- сокращение отрицательных воздействий возможных обстоятельств,

- сохранность активов,

- достижение бизнес-стратегии,

- соблюдение законодательства,

- достоверности бухгалтерской (финансовой) отчетности и пр.

На основе изучения определений термина «внутренний контроль», которые были даны ведущими учеными России, можно сделать вывод о том, что они также имеют схожие черты (см. табл. 1).

Таблица 1. Примеры трактования понятия «внутренний контроль» в некоторых работах отечественных авторов

| Источник | Определение понятия «внутренний контроль» |

|

А.Д. Шеремет,

В.П. Суйц [10] |

Внутренний контроль - система методик и процедур, принятых руководством хозяйствующего субъекта и осуществляемых им с целью эффективного осуществления хозяйственной деятельности. |

| В.И. Видяпин [2] | Контроль направлен на предотвращение и ликвидацию рисков, а также их последствий |

| Л.В. Сотникова [8] | Система внутреннего контроля включает в себя следующие элементы: контроль за деятельностью хозяйствующего субъекта, факторы, оказывающие влияние, на деятельность организации, система учета, средства контроля. |

| Н.Н. Карзаева [5] | Наличие учетной системы свидетельствует о существовании контроля за формированием бухгалтерской отчетности, так как ее элементы имеют контрольные точки, которые находятся в зоне внимания бухгалтера. |

Таким образом, внутренний контроль представляет собой сформированный внутри организации и введенный руководством организации непрерывно действующий процесс, основными целями которого являются поиск путей более эффективного управления коммерческой организацией, выявление резервов для повышения финансовых результатов деятельности предприятия, а также соблюдение законов и нормативных актов, достоверность и надежность учетной информации и бухгалтерской (финансовой) отчетности.

В целях повышения эффективности деятельности предприятия, а также для увеличения прибыли немаловажно создать контрольную среду внутри предприятия и сформировать систему управления рисками.

Контрольная среда предприятия должна представлять собой организованную систему, состоящую из следующих компонентов:

- сотрудников предприятия, способных вырабатывать тактику и стратегию поведения фирмы в условиях риска;

- оперативных и достоверных данных;

- нормативных правовых документов, регулирующих как в целом данную систему, так и ее компоненты.

В настоящее время система внутреннего контроля фактически действует в любой организации, но не на каждом предприятии данная система четко организована и соответствует целям руководства хозяйствующего субъекта.

Необходимо отметить, что внутренний контроль формирования финансовых результатов деятельности предприятия должен включать в себя мониторинг всей деятельности коммерческой организации, так как каждое действие, каждая осуществленная хозяйственная операция прямо или косвенно воздействует на конечный результат деятельности хозяйствующего субъекта. В этой связи для полного и эффективного контроля за формированием финансовых результатов недостаточно только проконтролировать корректность исчисления прибыли (убытка), полученной компанией за определенный период; проанализировать причины его изменения по сравнению с прошлыми периодами или плановыми показателями. Крайне важно осуществлять предыдущий и оперативный контроль в течение всех циклов функционирования предприятия, что позволит своевременно осуществлять воздействие на результаты деятельности предприятия, а также оценивать эффективность действий и пересматривать принятые решения.

В рамках внутреннего контроля необходимо проводить различные контрольные процедуры, такие как: опросы работников предприятия, обращение к третьим лицам, наблюдение за процессом контроля, проверка документации и т.д. Проведение данных процедур имеет важное для предотвращения негативных последствий бесконтрольности формирования финансовых результатов: неполноты и недостоверного отражения финансового результата в отчетности, хищений денежных средств, снижение эффективности функционирования коммерческой организации в целом. По нашему мнению, внедрив и усовершенствовав систему внутреннего контроля как в целом, так и в части формирования конечного финансового результата, хозяйствующий субъект сможет не только раскрыть внутренний потенциал сотрудников предприятия, но и значительно снизить затраты по страхованию рисков.

В целях обеспечения наибольшей результативности функционирования системы внутреннего контроля за формированием финансовых результатов деятельности предприятия следует также разработать примерную форму внутреннего отчета для оценки и анализа различных факторов, которые влияют на конечный финансовый результат. При разработке данной формы отчета необходимо главным образом учесть специфику деятельности предприятия, классификацию расходов, принятую в учетной политике, а также масштабы деятельности и иные факторы, которые могут быть отражены в рамках данного отчета.

Вышеуказанный отчет способен решить проблему достоверного определения финансового результата предприятия. Информация, отраженная в отчете, важна руководству коммерческой организации с точки зрения построения реальных прогнозов дальнейшего развития бизнеса, оценки прибыльности каждого из реализуемых продуктов (работ, услуг) и исключения тех продуктов, которые не приносят прибыль; бухгалтерии - в целях достоверного расчета налога на прибыль; сотрудникам предприятия - для мотивации и стремления к профессиональному росту и саморазвитию в рамках коммерческой организации. Кроме того, информацию из отчета можно использовать и инвесторам, как базу для оценки благоприятных условий вложения капитала. Достоверность и полноту отражения доходов и расходов, а также прибыли (убытка) гарантирует эффективно функционирующая система внутреннего контроля.

Следует также подчеркнуть, что как в зарубежной, так и в отечественной практике в качестве эффективных инструментов контроля за формированием финансовых результатов деятельности организации используются экономико-математические модели, позволяющие выявить резервы по увеличению прибыли предприятия. Однако существующие модели не учитывают специфику деятельности экономических субъектов в различных отраслях экономики. Вследствие этого данные модели малоприменимы на практике. На наш взгляд, специфика деятельности организаций различных отраслей экономики должна являться ключевым критерием разработки модели контроля за формированием финансовых результатов деятельности предприятия. Обобщение процесса контроля для различных отраслей экономики нецелесообразно, поскольку наглядными являются различия в факторах, влияющих на величину прибыли.

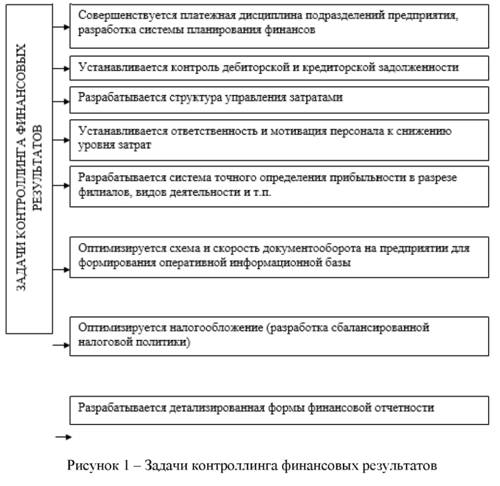

Кроме контроля финансовых результатов, на современном уровне управления, важен контроллинг, как составляющая управления предприятиям. Основой контроллинга финансовых результатов, является решение задач оптимизации финансовых результатов деятельности. В частности, решаются следующие задачи (рис.1)

Таким образом, контроль финансовых результатов, предполагает контролирование уже совершенных хозяйственных операций и их правильное документальное оформление и отражение в учете. Контроллинг предполагает решение задач по оптимизации (улучшению) финансовых результатов в части снижения уровня затрат и повышение уровня доходов. Данные задачи контроллинг решает на основе углубленной, детализированной и оперативной информационной базы.

Таким образом, организация контроля за формированием финансовых результатов деятельности организации является сложным процессом, от которого во многом зависит эффективность деятельности предприятия, так как данный контроль позволяет выявить ошибки и недостатки, которые в своей деятельности допускает хозяйствующий субъект, что приводит к уменьшению прибыли. В свою очередь эффективность контроля за формированием финансовых результатов значительным образом зависит от организации и осуществления на предприятиях процедур внешнего и внутреннего контроля.

Список использованной литературы:

1. Международный стандарт аудита (МСА) 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации»

2. Бородин, А.И. Модель контроля финансовых результатов предприятия // Ученые записки Петрозаводского государственного университета - 2013. - № 3. - с. 96-100.

3. Видяпин, В.И., Барсукова И.В. Теория финансово-хозяйственного контроля: учеб. пособие. Моск. ин-т нар. хоз-ва им. Г. В. Плеханова. - М.: МИНХ, 1988. - 72 с.

4. Жгутова, Ю.В. Внутренний контроль финансовых результатов // Символ науки - 2016. - № 4. - с. 69-71.

5. Игнатушина, А.Ю., Тараненко И.Г. Процедуры контроля за формированием финансовых результатов в коммерческих организациях // Приоритетные направления развития науки и образования - 2015. - № 1 (4). - с. 241-246.

6. Карзаева, Н.Н. Система внутреннего контроля за ведением бухгалтерского учета и составлением бухгалтерской отчетности. // Бухучет в сельском хозяйстве. - 2013. - № 10. - с. 65-77.

7. Кичикова, Э.Б. Внутренний контроль финансовых результатов // Бухучет в сельском хозяйстве - 2016. -№ 5. - с. 54-60.

8. Коноплянник, Т.М., Сергушенкова, В.Ю. Соблюдение принципов и правил бухгалтерского учета и контроля как основа учета обязательств производственными компаниями // Экономика и предпринимательство - 2015. - № 9-1 (62-1). - с. 620-624.

9. Сотникова, Л.В. Внутренний контроль и аудит. - М.: Изд-во: ВЗФЭИ, Финстатинформ, 2000. - 239 с.

10.Шевчук, В.А. Контроль хозяйственных систем в обществе с переходной экономикой (проблемы теории, организации, методологии): [монография] / В.А. Шевчук. - К.: КДТЕУ, 2008. - 371 с.

11.Шеремет, А.Д., Суйц В.П. Аудит. М.: ИНФРА-М, 2010. - 434 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ