всё о финансовом анализе

+7(902) 40-84-700

Планирование оборотных производственных активов предприятия

Т.Н. Бабич, доцент кафедры экономики и управления,

кандидат экономических наук

И.В. Бабенко, доцент кафедры экономики и управления,

кандидат экономических наук

Э.Н. Кузьбожев, заведующий кафедрой экономики и управления,

доктор экономических наук, профессор

Юго-Западный государственный университет

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 8. Август 2010

В статье рассмотрена начальная фаза управления оборотными производственными активами - планирование, включающее (в том числе) прогнозирование с применением компьютерных технологий

Оборотные активы - элемент ресурсного потенциала организации, предназначенный для обеспечения непрерывного процесса хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды.

Общим в структуре оборотных активов различных отраслей экономики является преобладание средств, размещенных в сфере производства. Поэтому в их структуре наибольший объем приходится на оборотные производственные активы (ОПА): орудия и предметы труда, участвующие в производстве и обеспечивающие его непрерывность, в том числе: 1) средства для производства и запасы (сырье и материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия); 2) незавершенное производство; 3) готовая продукция. Потребность организации в ОПА зависит от ряда факторов (элементов); наиболее значимые — это объемы производства, масштаб деятельности, длительность производственного цикла, структура капитала, условия кредитования, качество материально-технического снабжения.

Особенности функционирования каждого элемента ОПА обусловливают метод его планирования; последний, в свою очередь, предусматривает решение производственных задач с разным сроком их выполнения (долгосрочных, среднесрочных и краткосрочных).

Долгосрочное планирование приобретает в рыночной модели хозяйствования современной России черты, отличающиеся от тех, которые присутствовали в советской экономике до 90-х гг. XX в. В плановой практике тех лет в нашей стране использовался термин «долгосрочное перспективное планирование». Долгосрочное планирование основано на предположении о постепенном логическом развитии окружающей среды. С конца 70-х гг. XX в. на смену долгосрочному планированию пришло стратегическое планирование, которое заняло основное место в деятельности передовых организаций. В стратегическом планировании по сравнению с долгосрочным цели организации оказываются результатом анализа изменений в ее внешней и внутренней среде. Главное отличие стратегического планирования от долгосрочного — его вариативность, разработка альтернативных версий развития будущего организации.

Цели долгосрочного или стратегического планирования конкретизируются в среднесрочном планировании. Примерами его осуществления являются разработка годовых, тактических планов и др.

Краткосрочное планирование, как правило, ассоциируется с оперативным. Примерами оперативных планов, например, являются операционный бюджет, план производства на квартал, сменно-суточное задание и др.

Рассмотрим особенности планирования основных элементов ОПА предприятия. Начнем с определения готовой продукции предприятия.

Готовая продукция - это продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия-изготовителя.

Первым этапом планирования потребности в оборотных активах - готовой продукции — является прогнозирование объема продаж и определение производственной программы.

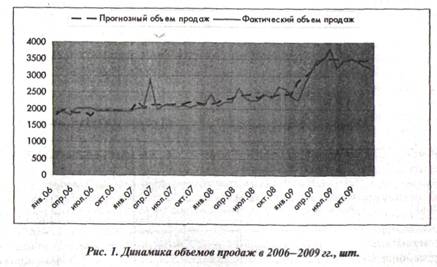

Существуют различные методы прогнозирования объема продаж (спроса на продукцию) предприятия. Чаще всего используются методы построения тренда или экспертные. В последнее время наиболее перспективным методом прогнозирования является использование нейронных сетей. Рассмотрим особенности применения данного метода. Так, при прогнозировании объема продаж1 продукции (сбыта) можно использовать программный продукт Neural Analyzer. Его составная часть — обучающаяся (самосовершенствующаяся) нейронная сеть. Итак, осуществим прогнозирование продаж (в натуральном выражении) с применением нейронных сетей на примере продукции — модель 385. Для получения количества реализованных изделий в стоимостном выражении необходимо полученный объем продаж умножить на ожидаемую прогнозную величину цен. Для обучения сети использованы данные за 2006—2009 гг. Информация за 2010 г. в «обучении» не использована, но она понадобится для тестирования результатов.

Фактический и прогнозный объемы продаж за 2006-2009 гг. приведены на рис. 1.

1 От объема продаж, прежде всего, зависит объем производства.

Тестирование адекватности прогноза с применением среднеквадратической ошибки результатов для каждого месяца прогнозного периода позволяет судить о качестве прогноза.

Для составления прогноза на 2011 г. в программу вводятся данные за 2010 г. (табл. 1).

Таблица 1. Данные за 2010 г.

| Месяц | Объем продаж, шт. | Месяц | Объем продаж, шт. |

| Январь | 3 604 | Июль | 3 934 |

| Февраль | 3 874 | Август | 4 005 |

| Март | 3 905 | Сентябрь | 4 029 |

| Апрель | 3 876 | Октябрь | 3 912 |

| Май | 3 983 | Ноябрь | 3 909 |

| Июнь | 3 864 | Декабрь | 3 726 |

Результаты прогнозирования на 2011 г. приведены в табл. 2.

Таблица 2. Прогноз продаж на 2011 г.

| Месяц | Объем продаж, шт. | Месяц | Объем продаж, шт. |

| Январь | 3 738 | Июль | 4 243 |

| Февраль | 3 783 | Август | 4 513 |

| Март | 3 968 | Сентябрь | 4 302 |

| Апрель | 4 322 | Октябрь | 4 233 |

| Май | 4 232 | Ноябрь | 4 118 |

| Июнь | 4 141 | Декабрь | 3 810 |

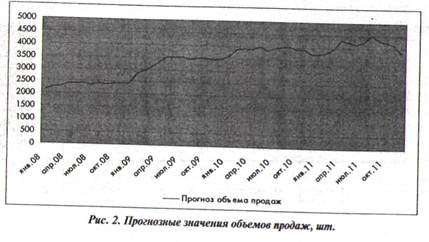

Динамика объема продаж приведена на рис. 2.

На основе прогноза объема продаж определяется производственный план и уровень конечных запасов готовой продукции (табл. 3).

Таблица 3. План производства на январь 2011 г.

| Наименование продукции | Объем продаж, шт. | Запас готовой продукции, шт. | Объем выпуска, шт. | |

| на конец периода | на начало периода | |||

| Модель 385 | 3 738 | 76 | 54 | 3 760 |

| Модель 517 | 1 898 | 41 | 36 | 1 903 |

| Модель 626 | 3 231 | 69 | 61 | 3 239 |

Показатели табл. 3 формируются из следующей взаимосвязи:

ГП н.п + В - П = ГП к.п , (1)

где ГП н.п - начальные запасы готовой продукции;

В - объем выпуска;

П - объем продаж;

ГП r.п - конечные запасы готовой продукции.

Для предприятий серийного и массового производства уровень конечных запасов определяется технологическими факторами и рассчитывается как разница объема продаж и объема выпуска (который достаточно жестко задан условиями производственного процесса). Для других предприятий приоритетное значение имеет выбор оптимального уровня запасов готовой продукции. Общим принципом выбора уровня запасов является подход с точки зрения минимизации совокупных прямых и косвенных издержек, связанных с хранением запасов или, наоборот, недостаточным уровнем запасов. Существует ряд прикладных моделей для расчета оптимального уровня запасов готовой продукции, например, модель EPR.

На следующем этапе можно определить потребность в материальных ресурсах, которая складывается из потребности в ресурсах на основное производство, потребности на создание и поддержание переходящих запасов на конец планового периода и потребности на другие виды хозяйственной деятельности, включая и непроизводственную. Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

в натуральных единицах измерения;

в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Существуют различные способы определения потребностей в материальных ресурсах, например:

1. Детерминированные методы расчета (служат для расчета вторичной потребности в материалах при известной первичной).

2. При аналитическом методе расчет идет от спецификации изделия по ступеням иерархии сверху вниз.

3. Синтетический метод предполагает проведение расчетов для каждой группы деталей исходя из степени их применяемости на отдельных ступенях иерархии.

4. Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих ее изменения на протяжении определенного промежутка времени.

Для наиболее важных ресурсов используют метод прямого счета, в соответствии с которым потребность в основных материалах на плановый период (по каждому виду) определяется на основе производственной программы организации и норм расхода материала в натуральных единицах (табл. 4).

Таблица 4. Определение потребности в основных материалах

| Материал | Единица измерения | Модель 385 | Модель 517 | Модель 626 | Итого расход | |||

| Расход на единицу | Расход на объем выпуска | Расход на единицу | Расход иа объем выпуска | Расход на единицу | Расход на объем выпуска | |||

| А | м2 | 0,749 | 2 816,24 | 0,82 | 1 560,46 | 0,78 | 2 526,42 | 6 903,12 |

| Б | м2 | 0,12 | 451,2 | 0,6 | 1 141,8 | 0,12 | 388,68 | 1 981,68 |

| В | м2 | 0,34 | 1 278,4 | 0,63 | 1 198,89 | 0,74 | 2 396,86 | 4 874,15 |

| г | м2 | 0,749 | 2 816,24 | 0,82 | 1 560,46 | 0,78 | 2 526,42 | 6 903,12 |

| Д | м2 | 0,03 | 112,8 | - | - | - | - | 112,8 |

Расчет средств в производственных запасах определяется произведением планируемого объема производства и норм расхода материала в натуральных единицах, затем этот результат увеличивается на величину производственных запасов.

Для планирования производственного процесса наиболее часто применяют два подхода. Сутью первого является «выталкивание» полуфабриката на всем пути изготовления изделия; второй подход основан на принципе «вытягивания» незавершенного изделия с предыдущей операции на последующую в процессе производства.

В первом случае процессом планирования охвачено каждое подразделение организации. В конце концов готовая продукция передается на межцеховой склад. «Выталкивающий» подход характерен для традиционных методов организации производства.

На практике реализованы различные варианты «выталкивающих» методов, известные под названием «системы MRP», MRP-1 (Material Reguirement Planning, MRP), MRP-2 (Manufacturing Resources Planning). Но во многих из них используется управление по «узким местам» (критическим ресурсам).

Для организаций, обладающих лимитируемыми ресурсами, предпочтительно применять планирование именно по «узким местам», когда «слежение» идет не по каждому элементу производства и ресурсам для него, а только по ограниченным видам!

Таким образом, при планировании потребности в материальных ресурсах также определяются запасы.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя4 создается два основных вида запасов: производственные и товарные.

Производственные запасы — запасы, находящиеся в организациях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов - обеспечить бесперебойность производственного процесса.

Товарные запасы - запасы готовой продукции в организациях-изготовителях, а также запасы на пути следования товара от поставщика к потребителю, т.е. в организациях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Для рационализации запасов ресурсов (и тем более - лимитирующих) можно использовать метод «APS: синхронное планирование», который условно может быть разделен на две части. Первая часть связана с планированием производства и материально-технического снабжения, вторая — с диспетчеризацией. Алгоритм первой части схож с алгоритмом работы MRP-2: один раз рассчитываются график производственного процесса и объемы необходимых ресурсов; в случае несоответствия доступной величины ресурса и планируемой загрузки корректируется дата запуска изделий в производство. Вторая часть метода APS реализуется с учетом критических мест производства и ограничений, возникающих в процессе оперативного управления им.

Примерами систем рационализации запасов, использующих «вытягивающую» систему планирования материального потока, являются метод Just-in-time (JIT — точно в срок) и его (хорошо известная специалистам) разновидность «Канбан». Метод ЛТ сопряжен с логистическим циклом. В идеальном случае материальные ресурсы или готовая продукция должны быть доставлены в определенную точку логистической цепи именно в тот момент, когда в них есть потребность; это исключает излишние запасы.

Для планирования запасов при постоянном уровне спроса на ресурсы можно использовать три вида моделей: 1) экономически обоснованного заказа (EOQ-model); 2) по точке заказа; 3) заказа с резервным запасом.

Также рассмотрим особенности планирования такого элемента ОПА, как незавершенное производство (НЗП) (это продукция частичной готовности, не прошедшая всех операций, предусмотренных технологическим процессом).

Планирование и учет НЗП ведутся в натуральных, стоимостных, временных (днях запаса) и трудовых измерителях. Незавершенное производство в натуральном выражении (задел) представляет собой заготовки, полуфабрикаты, детали, узлы и материалы, находящиеся на различных стадиях производственного процесса (вплоть до последней).

В стоимостном выражении под НЗП подразумеваются затраты предприятия на образование заделов полуфабрикатов, изделий на всех стадиях производственного процесса.

Незавершенное производство в днях — это продолжительность оборота средств в производстве или норма запаса оборотных средств в НЗП.

Незавершенное производство в трудовом выражении — это трудоемкость создания заделов НЗП.

Планируемая стоимость НЗП на конец периода определяется поданным о производственной программе, плановой себестоимости изделий и согласно графику производственного цикла изготовления конкретных изделий и по предприятию в целом. Для определения плановых остатков НЗП по отдельным подразделениям целесообразно применение формулы (2):

НЗП к.п = В * Д * С п * К из , (2)

где НЗП к.п - стоимость НЗП на конец периода;

В - среднедневной выпуск продукции;

Д - длительность производственного цикла, дней;

С п - плановая себестоимость на единицу продукции;

К из - коэффициент нарастания затрат.

Плановую величину НЗП на конец периода (НЗПк п) можно также определить по данным бухгалтерского учета по формуле (3):

НЗП к.п = НЗП н.п + З отч - С тов - Б р - О т , (3)

где НЗП н.п - затраты в НЗП на начало периода;

З отч - стоимость затрат планового периода;

С тов - себестоимость товарной (готовой) продукции;

Б р - стоимость затрат на забракованную продукцию;

О т - стоимость отходов производства.

Определим плановый размер НЗП на конец периода в целом по предприятию (НЗПкп).

На начало каждого периода имеются «заделы» НЗП по видам продукции (заказам) (НЗП н.п ). Данная величина тесно связана с товарным (ТВ) и валовым (ВВ) выпусками:

НЗП н.п + ВВ - ТВ = НЗП к.п , (4)

Воспользуемся результатом нашего исследования, в процессе которого был составлен объем продаж (см. табл. 2). Так, прогноз объема продаж составил 3 738 шт. на январь 2011 г. В соответствии с объемом продаж определяется план товарного выпуска (объем и номенклатура) и объем запаса готовой продукции (см. табл. 3). В результате товарный выпуск продукции (модель 385) планируется в размере 3 760 шт.

По данным о средней длительности производственного цикла (Д) и коэффициенте нарастания затрат (Khj) (коэффициент нарастания затрат -отношение средней себестоимости изделия в НЗП к общей сумме затрат на производство единицы или партии изделий) определяется продолжительность оборота средств в производстве или норма оборотных средств в НЗП в днях(Д нзп ):

Д нзп = Д * К из , (5)

Если известны средняя продолжительность производственного цикла и среднедневной выпуск товарной продукции, НЗП в натуральном выражении или норму оборотных средств в запасах НЗП (Н нзп ) вычисляют по формуле (6):

Н нзп = В * Д нзп , (6)

где В - среднедневной план производства товарной продукции.

В результате, применив формулы (5) и (6), получим:

Д нзп = 7 * 0,88 = 6,16 (дн.). НЗП к.п = 125 * 6,16 = 770 (шт.).

Следовательно, можно определить валовой выпуск продукции (табл. 5).

Таблица 5. Плановые показатели производства продукции и объемов НЗП

| Показатель | Продукция, шт. |

| 1. Товарный выпуск (план) | 3 760 |

| 2. НЗП ип (факт) | 355 |

| 3. НЗП к.п (план) | 770 |

|

4. Валовый выпуск (план) (стр. 1 - стр. 2 + стр. 3) |

4 175 |

Таким образом, в рыночной модели хозяйствования планирование продолжает оставаться актуальным направлением управленческой деятельности.

Настоящее исследование проведено по внутривузовскому гранту на поддержку выполнения исследований по приоритетным направлениям развития науки, технологии и техники КурскГТУ (№ 1.77.09П/56 о т2009 г).

Литература

1. Кузьбожев Э.Н., Бабенко И.В., Бабич Т.Н. Планирование оборотных производственных активов (на примере запасов) // Экономический анализ: теория и практика. 2010. № 8 (173). С. 13-18.

2. Кузьбожев Э.Н., Бабенко И.В., Бабич Т.Н. Планирование оборотных производственных активов предприятия (на примере незавершенного производства) // Экономический анализ: теория и практика. 2010. № 14 (179). С. 19—25.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ