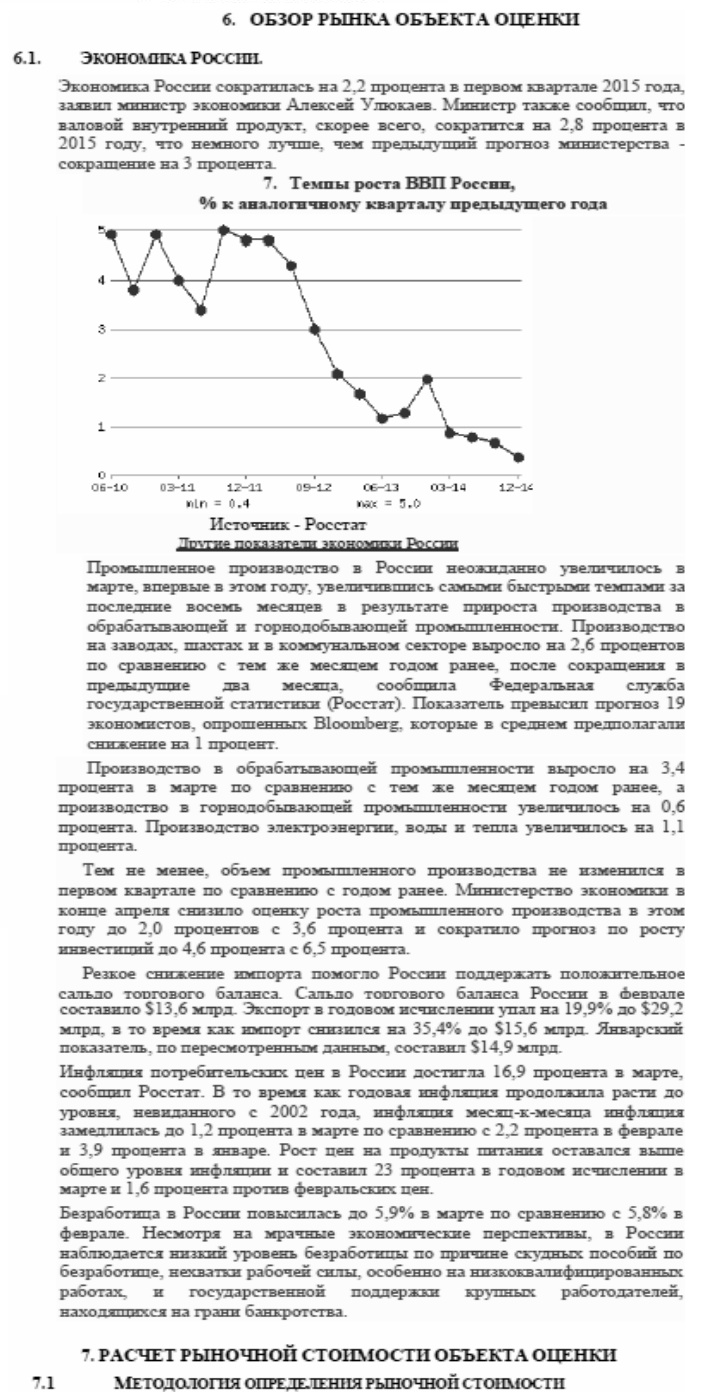

всё о финансовом анализе

+7(902) 40-84-700

Проблемы и ошибки при определении стоимости машин и оборудования

Д.В. Казаков

главный эксперт Отдела оценки имущества

и работы с оценочными организациями

Управления по работе с залоговым имуществом Банка ВТБ24

(публичное акционерное общество) (г. Москва)

Имущественные отношения в Российской Федерации

№7 (178) 2016

Что понимается под объектом оценки при оценке машин и оборудования?

Для целей Федерального стандарта «Оценка стоимости машин и оборудования (ФСО № 10)» [4] к объектам оценки относятся отдельные машины и единицы оборудования, являющиеся изделиями машиностроительного производства или аналогичными им, группы (множества, совокупности) машин и оборудования, части машин и оборудования вместе или по отдельности (далее - машины и оборудование). Также объектами оценки могут выступать подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Рассмотрим пошагово процесс составления отчета об оценке.

Этап 1. Сбор информации и подготовка задания на оценку

В Федеральном стандарте «Оценка стоимости машин и оборудования (ФСО № 10)» подготовке задания на оценку посвящена отдельная глава III. Дополнительно к информации, указанной в пункте 21 ФСО № 1 [1], в задании на оценку машин и оборудования обязательно указывается следующее:

- состав оцениваемой группы машин и оборудования с указанием сведений о каждой машине и единице оборудования, достаточных для их идентификации;

- информация, касающаяся учета нематериальных активов, необходимых для эксплуатации машин и оборудования (при наличии таких активов).

Дополнительно в задании на оценку могут содержаться допущения, связанные:

- с объемом работ по осмотру объекта оценки;

- с объемом работ по анализу рынка;

- с проведением оценки при условии продолжения использования в составе действующего имущественного комплекса либо при условии прекращения использования в составе действующего имущественного комплекса;

- с проведением оценки при условии перемещения машины и оборудования с их текущего местоположения как отдельных объектов;

- в случае наличия интегрированности машин и оборудования с другими объектами, в частности недвижимостью, с допущением об оценке машин и оборудования в составе таких объектов или отдельно от них.

Также в задании на оценку определяются степень детализации осмотра объекта оценки и период проведения осмотра.

При отсутствии документально подтвержденных обременений оценка проводится с предположением об отсутствии обременений, если в задании не указано иное.

Типичные ошибки, связанные с некорректно составленным заданием на оценку машин и оборудования

-

Невозможность идентификации объекта оценки либо неверная идентификация. Возможными причинами могут быть:

- у заказчика отсутствует техническая документация, договор купли-продажи заключен с посредником (взаимосвязанной компанией) и не содержит спецификации и описание характеристик оборудования;

- при осмотре выявлено, что с оборудования сняты (закрашены) заводские таблички, в бухгалтерской документации название оборудования искажено или сокращено.

- В задании не указана стоимость «в обмене» или «в текущем использовании» объекта оценки (определяется оценщиком), не учтены либо необоснованно учтены за траты на транспортировку, монтаж, дополнительные комплектующие и программные продукты.

Этап 2. Анализ рынка

«Оценщик исследует рынок в тех его сегментах, в которых может быть реализована наиболее значимая по стоимости часть оцениваемых машин и единиц оборудования. Исследуются сегменты как первичного, так и вторичного рынка, если для объекта оценки эти виды рынка существуют» (глава IV ФСО № 10).

Как правило, большая часть замечаний проверяющих отчеты об оценке экспертов и пользователей касается этого этапа.

Типичные ошибки, допускаемые при проведении анализа рынка машин и оборудования

- В качестве базы для анализа рынка оценщик использует стоимость, указанную в договоре купли-продажи. При этом стоимость, указанная в договоре, не отражает рыночный диапазон, по которым проходят сделки купли-продажи (например договор выкупа имущества у лизинговой компании по нулевой стоимости, сделки между взаимосвязанными компаниями для оптимизации налогообложения).

- Оценщик не проводит консультации с профессиональными участниками рынка по поводу стоимости нового и (или) подержанного оборудования.

- Оценщик не изучает ценообразующие факторы, влияющие на стоимость.

В качестве примера можно привести отчет об оценке, в котором оценщик ограничил весь анализ рынка описанием макроэкономической ситуации в стране, не уделив вообще никакого внимания анализу рынка объекта оценки (соответствующий фрагмент отчета см. на рис. 1).

Рис. 1. Фрагмент отчета об оценке

Этап 3. Применение подходов к оценке

Положением пункта 12 ФСО № 10 допускается использование ценовой информации об объектах-аналогах, опубликованной после даты оценки, например, посредством обратной ценовой индексации при оценке машин и оборудования с применением затратного и сравнительного подходов. При этом оценщик должен проанализировать динамику цен от даты оценки до даты публикации ценовой информации и внести соответствующие корректировки. Использование такой информации допустимо, если оценщиком проведен и раскрыт в отчете анализ полученных расчетных значений на соответствие рыночным показателям, сложившимся на дату оценки, а также оговорены допущения и ограничительные условия, связанные с применением указанной информации.

Сравнительный подход

Сравнительный подход применяется при наличии развитого и активного рынка объектов-аналогов, позволяющего получить необходимый для оценки объем данных о ценах и характеристиках объектов-аналогов. Недостаток рыночной информации, необходимой для применения сравнительного подхода, является основанием для отказа от его использования (п. 13 ФСО № 10).

Методы сравнительного подхода [6]:

- метод прямого сравнения с объектом-аналогом;

- метод направленных качественных корректировок;

- статистические методы с использование корреляционно-регрессионных моделей.

Общая формула определения стоимости методом прямого сравнения с объектом-аналогом имеет следующий вид [6]:

PC = Сан * К1 * К2 * ... * Кn + П1 + П2 + ... + Пn (1)

где PC - рыночная стоимость объекта оценки;

Сан - стоимость объекта-аналога;

К1, К2, ..., Кn - коэффициентные корректировки по параметрам 1, 2, n, учитывающие различия в значениях параметров объекта оценки и объекта-аналога;

П1, П2, ..., Пn - абсолютные поправочные корректировки по параметрам 1, 2, n, учитывающие различия в значениях параметров объекта оценки и объекта-аналога.

Если удается найти близкий или практически идентичный аналог, то применяют метод прямого сравнения, если находят конструктивно подобные аналоги, то используют методы расчета по удельным показателям или корреляционно-регрессионные модели.

Рыночная стоимость в рамках сравнительного подхода при прямом сравнении с близким аналогом, представленным на вторичном рынке, не требующим корректировок на изменение цен во времени, учет в цене НДС, затрат на монтаж/демонтаж и транспортировку и т.д., сводится к следующей формуле [5]:

PC = Сан * (1 - Иоб) / (1 - Иан), (2)

где PC - рыночная стоимость объекта оценки;

Сан - стоимость объекта-аналога;

Иоб - износ объекта оценки;

Иан - износ объекта-аналога.

При использовании сравнительного подхода определение физического износа часто требуется для корректировки цен близких аналогов по степени износа. Поскольку при использовании сравнительного подхода в качестве базы для определения стоимости оборудования обычно используют цены идентичных объектов или близких аналогов (Сан), считается, что в этих ценах уже учтен функциональный и внешний износы оборудования, которые практически такие же, как у объекта оценки.

Ошибки, допускаемые при применении сравнительного подхода:

- неадекватный выбор объектов-аналогов (это может быть связано как с некорректной идентификацией объекта оценки, так и с умыслом или заинтересованностью оценщика/ заказчика);

- отсутствие описания процесса внесения корректировок и обоснования полученных значений примененных корректировок;

- необоснованное (субъективное) определение величины физического износа оборудования экспертным методом;

- арифметические ошибки, некорректное выделение НДС.

Затратный подход

Рассмотрим возможность применения затратного подхода к оценке машин и оборудования (см. п. 14 ФСО № 10):

- затратный подход целесообразно применять при оценке специализированных машин и оборудования;

- затраты на воспроизводство определяются на основе сравнения с затратами на создание или производство/приобретение точной копии объекта;

- затраты на замещение машин и оборудования определяются на основе сравнения с затратами на создание или производство/приобретение объекта, имеющего аналогичные полезные свойства. Объектом, имеющим аналогичные полезные свойства, для целей оценки машин и оборудования признается объект, у которого имеется сходство с объектом оценки по функциональному назначению, принципу действия, конструктивной схеме;

- при применении затратного подхода рассчитывается накопленный совокупный износ оцениваемой машины или единицы оборудования, интегрирующий физический износ, функциональное и экономическое устаревания, при этом учитываются особенности обесценения при разных условиях эксплуатации.

Стоимость в рамках затратного подхода определяется по формуле [6]:

РС = ПСВ * (1 - Исов), (3)

где ПСВ - полная стоимость воспроизводства или замещения;

Исов - коэффициент совокупного износа.

ВАЖНО!

Только при использовании затратного подхода процесс определения рыночной стоимости объекта оценки сводится к определению полной стоимости воспроизводства с последующим снижением стоимости в результате воздействия всех трех видов износа (физического, функционального, внешнего (экономического устаревания).

Методы затратного подхода [6]:

Группа 1. Методы индексации (трендов) с помощью ценовых индексов:

- метод сравнения с идентичным объектом;

- метод индексации балансовой стоимости.

Группа 2. Методы, опирающиеся на расчет себестоимости изготовления:

- метод расчета по цене однородного (аналогичного) объекта;

- метод расчета по цене однородного объекта с балльной корректировкой на конструктивно-технологическую сложность;

- метод поагрегатного (поэлементного) расчета.

Группа 3. Методы моделирования статистических зависимостей затратного типа:

- метод расчета по удельным затратным показателям;

- метод расчета с помощью затратных корреляционно-регрессионных моделей.

Ошибки, допускаемые при применении затратного подхода:

- неадекватный выбор объекта-аналога (это может быть связано как с некорректной идентификацией объекта оценки, так и с умыслом/заинтересованностью оценщика/заказчика);

- необоснованное увеличение стоимости воспроизводства на величину НДС либо неучет НДС в случае использования в качестве базы стоимости балансовой стоимости по данным бухгалтерского учета.

Ошибки, связанные с определением износа оборудования:

- необоснованное (субъективное) определение величины физического износа оборудования экспертным методом;

- не учитывается функциональный износ (например, объект оценки - оборудование, снятое с производства, а аналоги - современное оборудование с сопоставимыми характеристиками, но более производительное, экономичное и т.д.);

- не учитывается внешний износ (например «санкционное» оборудование, отсутствие лицензионных программ, без которых функционирование невозможно).

В качестве примера можно привести ситуацию, в которой для расчета полной стоимости замещения объекта оценки оценщик использует аналоги без указания технических характеристик и функционального назначения объектов-аналогов (вследствие этого при похожем названии оборудование, рассматриваемое оценщиком как объект-аналог, может им (аналогом) не являться). Корректировка на страну производителя, определенная методом парных продаж, не соответствует рыночным данным для рассматриваемых объектов оценки, что приводит к завышению полной стоимости замещения, а величина физического износа определена экспертно. В дальнейшем, при проверке отчета сотрудниками банка, выяснилось, что объект оценки не сопоставим с рассматриваемыми аналогами по своим функциональным свойствам и техническим характеристикам, а работоспособность объекта оценки подтвердить невозможно, поскольку оборудование требует диагностики и проведения ремонтных работ.

Доходный подход

ВАЖНО!

Доходный подход при оценке машин и оборудования может использоваться там, где распределенные во времени выгоды от его использования могут быть оценены в денежном выражении либо непосредственно, либо как соответствующая часть выгод, генерируемых более широким комплексом объектов, включающим оцениваемый объект и объект производящий продукт (товар, работу или услугу) (п. 15 ФСО № 10).

Методы доходного подхода [6]:

- метод прямой капитализации дохода;

- метод чистых дисконтированных доходов;

- метод равноэффективного функционального аналога.

ВАЖНО!

При использовании доходного подхода не требуется учет какого-либо вида износа, так как влияние износа проявится в величине дохода, создаваемого объектом оценки, и чем больше будет каждый вид износа, тем меньше будет величина дохода и, соответственно, стоимость объекта оценки.

Ошибки, допускаемые при применении доходного подхода:

- необоснованное применение доходного подхода к оценке стоимости технологических линий оборудования, на стоимость которых влияют НМА, недвижимое имущество, где установлена производственная линия, и другие факторы, которые не учтены оценщиком;

- ошибки при определении ставки дисконтирования, оставшегося срока жизни объекта и нормы возврата для расчета ставки дисконтирования, выделение из общего дохода от бизнеса части, которая приходится на объект оценки (машины и оборудование).

Использование доходного подхода практически всегда ведет к завышению стоимости оборудования. Например, при использовании доходного подхода «заказная» оценка устаревшего оборудования с достаточно большим сроком использования может превысить стоимость аналогичного нового оборудования, предлагаемого на рынке.

Определение величины накопленного (суммарного) износа

При оценке оборудования, как и других активов, рассчитываются три вида износа - физический, функциональный и внешний (экономический).

При расчете всех трех видов износа необходимо анализировать ожидаемый оставшийся срок службы, техническое состояние и степень устаревания.

Оставшийся срок службы - это срок службы оборудования до даты окончания его полезной эксплуатации (в нашем случае это определение совпадает с определением оставшегося срока экономической жизни). Этот срок службы зависит от того, как используется, ремонтируется объект, а также от общего срока его службы. На продолжительность полезной жизни влияют технологические улучшения, осуществляемые в процессе его исключительного ремонта или модернизации, темпы технического прогресса в этой отрасли, изменение существующего законодательства и т.п.

При использовании доходного подхода не требуется специальный учет какого-либо износа, так как влияние каждого из них проявится в величине дохода, создаваемого объектом оценки. Очевидно, что чем больше будет каждый износ, тем меньше будет величина дохода и, соответственно, стоимость объекта оценки.

При использовании сравнительного подхода определение физического износа часто требуется для корректировки цен близких аналогов по степени износа, так как при применении сравнительного подхода в качестве базы для определения стоимости оборудования обычно используют рыночные цены (Цан) идентичных объектов или близких аналогов. Считается, что в этих ценах уже учтен функциональный и внешний износы оборудования, которые практически такие же, как у объекта оценки.

Лишь при использовании затратного подхода процесс определения рыночной стоимости объекта оценки сводится к определению полной стоимости воспроизводства последующим учетом обесценения вследствие действия всех трех видов износа.

Физический износ

Основным фактором при исчислении физического износа является физическое состояние оборудования, которое выражается в его обветшании. Обветшание определяется как ухудшение физического состояния под воздействием различных факторов.

В зависимости от технической возможности и экономической целесообразности восстановления утраченных потребительских свойств физический износ бывает устранимым и неустранимым.

Устранимый износ - это износ, устранение которого физически возможно и экономически оправданно, то есть износ, допускающий ремонт и восстановление объекта с технической точки зрения и оправданный с экономической точки зрения.

Неустранимый износ - это износ, который невозможно устранить из-за конструктивных особенностей технических средств или нецелесообразно устранять по экономическим соображениям, так как расходы на устранение превышают прирост стоимости соответствующего объекта.

Для определения величины физического износа используются следующие основные методы [10]:

- метод экспертизы физического состояния;

- метод срока службы;

- метод средневзвешенного хронологического возраста;

- метод эффективного возраста;

- метод потери производительности.

Рассмотрим подробно недостатки и проблемы, возникающие при использовании каждого метода.

Метод экспертизы физического состояния оценщик достаточно точно может применить только в том случае, если он хорошо изучил объект оценки. В остальных случаях при определении коэффициента физического износа этим методом оценщику необходимо привлекать квалифицированных специалистов в области эксплуатации оборудования для консультаций по его техническому состоянию (независимых экспертов) иначе высок риск ошибки при определении физического состояния объекта оценки.

Недостатком метода срока службы является линейный характер изменения величины износа во времени. Если фактический срок службы Тф оборудования равен нормативному сроку Тн его службы, то коэффициент физического износа Ифиз равен 1. Если фактический срок службы оборудования превышает нормативный срок службы оборудования, то формула Ифиз = Тф / Тн (4) [6] не позволяет рассчитать величину физического износа.

Метод средневзвешенного хронологического возраста часто неприменим на практике, поскольку собственник оборудования может не иметь сведения о произведенных ремонтах и замененных узлах оборудования. Кроме того, метод неприменим, если фактический срок службы оборудования превышает его нормативный срок службы.

Применение метода эффективного возраста (остаточного ресурса) предполагает, что оценщику известно, как машина будет эксплуатироваться с момента оценки до самого окончания срока ее службы (сменность, нагрузки, условия работы и т.п.). Недостатком метода является высокая степень субъективного мнения оценщика об условиях эксплуатации объекта оценки.

Недостатком метода потери производительности (ухудшения главного параметра) является отсутствие обоснованных расчетных данных о коэффициенте торможения для различных видов оборудования. Мнение о том, что для всех видов оборудования можно использовать коэффициент торможения в диапазоне 0,6-0,8 [10], ошибочно, так как ухудшение параметра может быть вызвано как уменьшением (например уменьшение мощности, грузоподъемности, производительности и т.д.), так и увеличением главного параметра (например увеличение расхода сырья, топлива и т.д.), поэтому коэффициент торможения может иметь не только различную величину, но и различный знак.

Функциональный износ [6]

Функциональный износ (или функциональное устаревание) - это потеря стоимости актива, вызванная факторами, обусловленными изменениями в дизайне, материалах, технологиях изготовления, недостатками функциональной полезности, повышенными эксплуатационными расходами, появлением аналогичного оборудования, созданного с применением новых технологий и материалов и т.д. На ускорение функционального износа, то есть частоту смены поколений машин и технологий, влияет научно-технический прогресс.

Существуют два типа устаревания техники - технологическое и функциональное. Эти типы устаревания обусловлены развитием различных сфер научно-технического прогресса.

Технологическое устаревание связано с научно-техническим прогрессом в сфере технологии, дизайна и конструкционных материалов, используемых для производства техники. Технологическое устаревание проявляется в первую очередь в дизайне, размерах и весе техники. Этот вид функционального износа часто называют операционным устареванием.

Функциональное устаревание определяется различиями в производительности, мощности и других характеристиках между современными и оцениваемыми машинами и оборудованием. Иногда функциональное устаревание связано с использованием машин и оборудования не по прямому назначению, то есть нарушается принцип наилучшего и наиболее эффективного их использования.

На практике проблема в определении функционального износа сводится к недостатку информации об объекте оценки и объекте-аналоге, в частности, информации:

- об определении ежегодных эксплуатационных расходов при использовании оцениваемого объекта и аналога;

- об определении остаточного срока экономической жизни оцениваемого объекта или времени на устранение недостатков;

- об определении текущей стоимости ежегодных будущих потерь по соответствующей ставке дисконтирования;

- об определении коэффициента торможения, адекватного оцениваемому оборудованию и текущим рыночным условиям.

Экономический (внешний) износ

Экономический (внешний) износ характеризуется наличием негативных, внешних по отношению к оборудованию факторов [9]:

- сокращающийся спрос на производимую продукцию;

- изменение цен на сырьевые материалы, в то время как цена продажи остается постоянной или растет более медленными темпами;

- затруднение в снабжении комплектующими изделиями от производителя оборудования;

- возросшие эксплуатационные затраты, обусловленные влиянием внешних факторов.

Существуют два подхода к определению величины внешнего износа:

- капитализация потери дохода, относящегося к внешнему воздействию;

- сравнение продаж аналогичного оборудования при наличии и отсутствии внешних воздействий.

Наиболее серьезной является проблема оценки экономического устаревания в период кризиса. Становится очевидным, что на величину рыночной стоимости бывшего в употреблении оборудования влияет экономическая ситуация, сложившаяся под влиянием внешних условий на рынке. Именно эта ситуация приводит к значительному приросту коэффициента экономического устаревания, являющегося составной частью показателя совокупного обесценения.

Факторы, определяющие экономическое устаревание, можно разделить на два уровня [9]:

1) макроуровень:

- изменения законодательной нормативной базы;

- состояние отрасли;

- изменение конкурентов и конкурентоспособности предприятия;

2) микроуровень:

- падение выручки предприятия в целом;

- сокращение объемов производства конкретной продукции.

Как правило, экономическому устареванию в большей степени подвержено не универсальное, а специализированное оборудование. Если универсальное оборудование может использоваться в других производствах и поэтому не теряет стоимость в силу указанных причин, то специализированные машины и технологические комплексы, особенно при невозможности переналадки их на выпуск иной продукции, подвержены экономическому устареванию в полной мере.

Если движимое имущество ликвидное, то есть на первичном и вторичном рынках на него есть активные спрос и предложение, то очевидно, что оборудование не подвержено экономическому устареванию.

Если спрос и предложение на оборудование отсутствуют в связи с экономическими санкциями и нормативным запретом на производство конкретной продукции или оборот оборудования, то экономическое устаревание оборудования принимается равным 100 процентам.

Метод корреляционно-регрессионного анализа («модернизированный метод сроков жизни») [7]

В основе метода лежит предположение о существовании функциональной зависимости между стоимостью объекта или удельной стоимостью главного ценообразующего параметра объекта и хронологическим возрастом. Теоретические основы метода базируются на статистическом анализе цен объектов, выставляемых на рынке. Рынок обесценивает оборудование, не дифференцируя износ на отдельные виды.

Метод реализуется в несколько этапов:

- проводится анализ рынка или сегмента рынка, к которому относится объект, собирается информация о ценах рыночных продаж или предложений к продаже новых объектов и объектов, бывших в употреблении, разных годов выпуска;

- строится точечный график зависимости цены от хронологического возраста объектов и подбирается уравнение регрессии;

- определяется собственно функция зависимости износа от хронологического возраста как разность между стоимостью новых объектов и объектов, бывших в употреблении.

С учетом округлений обобщенная формула для расчета величины износа может быть представлена в следующем виде [5]:

Исов = [1 - e-1,6*Тхр/Тэк]*100, (5)

где Исов - совокупный износ объекта оценки, %;

Тхр - хронологический (календарный) возраст объекта оценки, годы (равен периоду с даты выпуска объекта оценки до даты оценки);

Тэк - срок экономической жизни, годы (установлен равным нормативному сроку службы оборудования).

Эта формула учитывает все виды износов объектов оценки: физический, функциональный, экономический (внешний).

Статистические методы определения совокупного износа дают объективный результат для таких видов оборудования, вторичный рынок которых развит и информация о ценах которых имеется в открытом доступе.

Практический пример

Рассмотрим практический пример определения стоимости оборудования и величины совокупного износа методом корреляционно-регрессионного анализа (на примере оценки железнодорожного вагона на дату оценки 1 июня 2015 года).

Описание объекта оценки приведено в таблице 1.

Таблица 1. Характеристики вагона - объекта оценки

| Модель полувагона | 12-132 |

| Дата изготовления | 17.09.1990 |

| Завод изготовитель | ГУП «Уралвагонзавод» |

| Нормативный срок эксплуатации, годы | 22 |

| Сведения о последнем капитальном ремонте | 21.06.2003 |

| Сведения о продлении срока службы | Продлен до 01.12.2021 |

| Хронологический возраст, годы (на дату оценки) | 24,72 |

| Остаточный срок службы, годы (на дату оценки) | 6,51 |

| Эффективный возраст, годы (на дату оценки) | 15,49 |

В таблице 2 показана выборка цен предложения вагонов этой модели, имеющихся в продаже на дату оценки.

Таблица 2 Выборка предложений аналогов для объекта оценки

| Год выпуска |

Остаточный ресурс, годы |

Хронологический возраст, годы |

Остаточный срок службы, годы |

Эффективный возраст, годы |

Цена, тыс. р. (с учетом налогов) |

Источник информации |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1992 | 2020 | 23 | 5 | 17 | 700 | http://www.railtransport.ru/show_entry/26024/ |

| 1992 | 2023 | 23 | 8 | 14 | 849 | http://www.railtransport.ru/show_entry/19629/ |

| 1992 | 2023 | 23 | 8 | 14 | 670 | http://www.railtransport.ru/show_entry/26526/ |

| 1993 | 2015 | 22 | 0 | 22 | 280 | http://www.railtransport.ru/show_entry/28040/ |

| 1993 | 2015 | 22 | 0 | 22 | 250 | http://www.railtransport.ru/show_entry/19629/ |

| 1991 | 2019 | 24 | 4 | 18 | 600 | http://www.railtransport.ru/show_entry/27392/ |

| 1999 | 2021 | 16 | 6 | 16 | 450 | http://www.railtransport.ru/show_entry/29425/ |

| 2000 | 2022 | 15 | 7 | 15 | 800 | http://www.railtransport.ru/show_entry/29347/ |

| 2011 | 2033 | 4 | 18 | 4 | 1 160 | http://www.railtransport.ru/show_entry/29282/ |

| 2006 | 2028 | 9 | 13 | 9 | 1 030 | http://www.railtransport.ru/show_entry/29258/ |

| 1999 | 2021 | 16 | 6 | 16 | 530 | http://www.railtransport.ru/show_entry/28179/ |

| 2011 | 2033 | 4 | 18 | 4 | 1 100 | http://www.railtransport.ru/show_entry/28643/ |

| 2006 | 2028 | 9 | 13 | 9 | 1 110 | http://www.railtransport.ru/show_entry/27874/ |

| 2011 | 2033 | 4 | 18 | 4 | 1 400 | http://www.railtransport.ru/show_entry/27271/ |

| 2005 | 2027 | 10 | 12 | 10 | 1 200 | http://www.railtransport.ru/show_entry/27387/ |

| 2001 | 2023 | 14 | 8 | 14 | 770 | http://www.railtransport.ru/show_entry/27166/ |

| 2015 | 2037 | 0 | 22 | 0 | 1 947 | http://www.uvservis.ru/poluvagony/prodazha-poluvagona -12-132 |

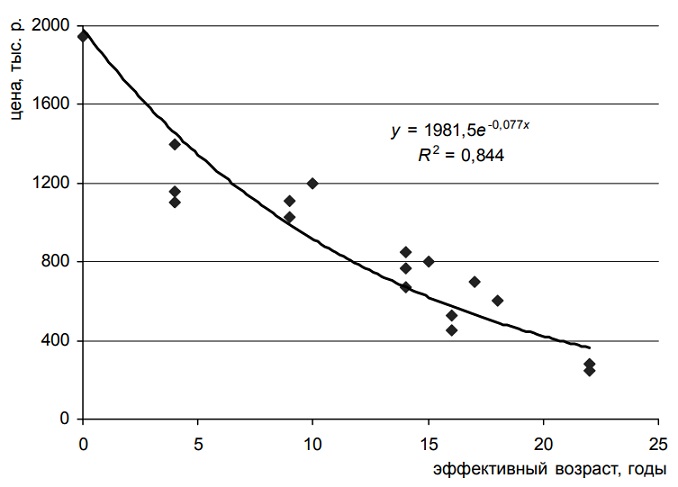

Строим в MS Excel зависимость стоимости железнодорожного вагона от его эффективного возраста, выбирая наиболее удачную аппроксимацию (см. рис. 2).

Рис. 2. Зависимость стоимости железнодорожного вагона модели 12-132 от его эффективного возраста

Поскольку в результате эмпирических наблюдений выявлено, что изменение стоимости от возраста оборудования имеет экспоненциальный характер зависимости [5], строим экспоненциальную зависимость, которая обладает высокой степенью достоверности (R2 = 0,844).

В результате получаем следующую экспоненциальную зависимость, наиболее адекватно отвечающую исходным данным.

y = 1981,5 * ехр(-0,077х), (6)

где у - рыночная стоимость объекта;

х - эффективный возраст объекта (на дату оценки эффективный возраст объекта оценки составляет 15,49 года; соответственно, при подстановке в формулу рыночная стоимость объекта оценки (PC) равна: PC = 1981,5 * е-0,077 * 15,49 = 601 тыс. р.).

Подставляя уравнение зависимости стоимости от эффективного возраста в формулу (3), получаем выведенную эмпирическим путем формулу расчета совокупного износа для объекта оценки:

Исов = 1 - ехр(-0,077х), (7)

где Исов - совокупный износ;

х - эффективный возраст вагона.

Таким образом, для объекта оценки при подстановке в формулу (7) эффективного возраста (15,49 года) совокупный износ объекта оценки будет равен 70 процентам.

Сравним этот результат и результат, полученный с подстановкой исходных данных в формулу (5), но вместо хронологического возраста будет использован эффективный возраст объекта оценки. Полученный результат совокупного износа при подстановке в формулу (5) будет равен 68 процентам.

Значения совокупного износа объекта оценки, полученные при подстановке в формулы (5) и (7), дают очень близкие результаты, что свидетельствует о том, что эмпирически выведенная зависимость подтверждает целесообразность применения метода корреляционно-регрессионного анализа не только в рамках сравнительного подхода, но и при определении совокупного износа оборудования в рамках затратного подхода.

Этап 4. Согласование результатов

ВАЖНО!

Согласование результатов оценки машин и оборудования, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1 (п. 16 ФСО № 10).

Ошибки при согласовании результатов

Использование нескольких подходов не всегда увеличивает точность и повышает достоверность оценки. При некорректном согласовании результат может оказаться противоположным. Приведем пример (см. табл. 3).

Как видно из примера, доля вклада каждого подхода в итоговый результат составила:

- сравнительный подход - 1 800 / 5 000 = 0,36;

- затратный подход - 1 290 / 5 000 = 0,26;

- доходный подход - 1 910 / 5 000 = 0,38.

Таким образом, существенный разброс результатов, полученных с использованием различных подходов [8], в частности, результатов применения доходного подхода, при согласовании привел к завышению стоимости, притом что этому подходу был присвоен наименьший удельный вес.

Таблица 3. Результаты, полученные оценщиком с использованием трех подходов к оценке

| Наименование подхода |

Рыночная стоимость, тыс. р. |

Удельный вес |

Вклад в общую стоимость, тыс. р. |

| Сравнительный | 3 000 | 0,6 | 1 800 |

| Затратный | 4 300 | 0,3 | 1 290 |

| Доходный | 19 100 | 0,1 | 1 910 |

| Итоговая стоимость, тыс. р. | 1,0 | 5 000 | |

Выводы

При составлении отчета об оценке машин и оборудования оценщик должен придерживаться требований, установленных ФСО № 1, 2, 3 и 10.

Правильно составленное задание на оценку повышает качество отчета и достоверность оценки.

Сбор подробной информации об объекте оценки и анализ рынка повышают качество отчета и достоверность оценки.

Документы, представленные заказчиком, должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к отчету прикладываются их копии (п. 12 ФСО № 3).

Обоснованный выбор подходов и методов оценки повышает качество отчета и достоверность оценки. Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов (п. 24 ФСО № 1). В отчете должно быть описано обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов, должны быть приведены последовательность определения стоимости объекта, используемых подходов к оценке и методов в рамках каждого из применяемых подходов, соответствующие расчеты (п. 8и ФСО № 3).

При определении износа оценщик должен ориентироваться на информацию о состоянии объекта оценки, предоставленную заказчиком и подкрепленную результатами собственного осмотра. Не следует восполнять недостаток информации собственными необоснованными допущениями. Напомним нормы пунктов 11 и 12 ФСО № 3:

- «11. В тексте отчета об оценке должны присутствовать ссылки на источники информации либо копии материалов и распечаток, используемых в отчете, позволяющие делать выводы об источнике получения соответствующей информации и дате ее подготовки»;

- «12. Документы, предоставленные заказчиком (в том числе справки, таблицы, бухгалтерские балансы), должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к отчету прикладываются их копии».

Следует помнить о том, что субъективные методы определения износа (экспертный метод) не дают адекватной однозначной оценки. «В случае, если в качестве информации, существенной для величины определяемой стоимости объекта оценки, используется значение, определяемое экспертным мнением, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным данным (при наличии рыночной информации)» (п. 13 ФСО № 3). В качестве проверочного метода желательно использовать метод КРА.

Литература и информационные источники

1. Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1): приказ Министерства экономического развития и торговли Российской Федерации от 20 мая 2015 года № 297.

2. Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)»: приказ Министерства экономического развития и торговли Российской Федерации от 20 мая 2015 года № 298.

3. Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)»: приказ Министерства экономического развития и торговли Российской Федерации от 20 мая 2015 года № 299.

4. Федеральный стандарт оценки «Оценка стоимости машин и оборудования (ФСО № 10)»: приказ Министерства экономического развития Российской Федерации от 1 июня 2015 года № 328.

5. Федорова М.А., Рослов В.Ю., Щербакова О.Н., Мышанов А.И. Оценка для целей залога: теория, практика, рекомендации. М.: Финансы и статистика, 2008.

6. Федотова М.А., Ковалев А.П., Кушель А.А., Королев И.В., Фадеев П.В. Оценка машин и оборудования: учебник / под ред. М.А. Федотовой. М.: Альфа-М: ИНФРА-М, 2011.

7. Ковалев А.П., Кушель А.А., Королев И.В., Фадеев П.В. Практика оценки стоимости машин и оборудования: учебник / под ред. М.А. Федотовой. М.: Финансы и статистика, 2007.

8. Каминский А.В., Ильин М.О., Лебединский В.И. [и др.]. Экспертиза отчетов об оценке: учебник. М.: Книжная Линия, 2014.

9. Михайлов А.И. Методические аспекты оценки экономического устаревания движимого имущества // Современные проблемы науки и образования. 2013. № 3. URL: http:// science-education.ru/109-9384

10. Белопашенцев В.Ю. Виды износа. Методы определения степени физического износа машин при оценке. URL: http://www.estimatica.info/assessment/transport/3

11. URL: http://www.railtransport.ru/show_entry/26024/

12. URL: http://www.railtransport.ru/show_entry/19629/

13. URL: http://www.railtransport.ru/show_entry/26526/

14. URL: http://www.railtransport.ru/show_entry/28040/

15. URL: http://www.railtransport.ru/show_entry/19629/

16. URL: http://www.railtransport.ru/show_entry/27392/

17. URL: http://www.railtransport.ru/show_entry/29425/

18. URL: http://www.railtransport.ru/show_entry/29347/

19. URL: http://www.railtransport.ru/show_entry/29282/

20. URL: http://www.railtransport.ru/show_entry/29258/

21. URL: http://www.railtransport.ru/show_entry/28179/

22. URL: http://www.railtransport.ru/show_entry/28643/

23. URL: http://www.railtransport.ru/show_entry/27874/

24. URL: http://www.railtransport.ru/show_entry/27271/

25. URL: http://www.railtransport.ru/show_entry/27387/

26. URL: http://www.railtransport.ru/show_entry/27166/

27. URL: http://www.uvservis.ru/poluvagony/prodazha-poluvagona-12-132

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ