всё о финансовом анализе

+7(902) 40-84-700

Пути совершенствования упрощенных способов ведения бухгалтерского учета

Грекова Вита Анатольевна,

кандидат экономических наук,

доцент кафедры учета, анализа и аудита,

Крымский федеральный университет

имени В.И. Вернадского, г. Симферополь.

Научный вестник: финансы, банки, инвестиции

№1 (46) 2019

В работе приобрели развитие научно-методические основы бухгалтерского учета субъектов малого предпринимательства. Дана оценка действующим рекомендациям по ведению бухгалтерского учёта и составлению бухгалтерской (финансовой) отчётности для субъектов малого предпринимательства, выявлены проблемы упрощенных способов ведения бухгалтерского учета и предложены пути их решения. Обоснована необходимость разработки и принятия новых Типовых рекомендаций по организации бухгалтерского учета и составлению бухгалтерской (финансовой) отчётности для субъектов малого предпринимательства.

Введение

По данным Росстата Российской Федерации на конец 2017 г. на долю малого бизнеса в общем объеме оборота продукции и услуг, производимых организациями по всей стране, приходится порядка 21 % ВВП страны. В то время как в странах с развитой экономикой доля компаний малого бизнеса в ВВП достигает 55 %. Роль малого бизнеса сложно переоценить. Он намного быстрее, чем средний и тем более крупный, приспосабливается к постоянно меняющимся условиям рынка. Такое отставание в развитии национального малого бизнеса обусловило необходимость принятия в 2007 году Федерального Закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 г. № 209-ФЗ [2].

Для малых предприятий Федеральной налоговой службой в сотрудничестве с Корпорацией по развитию малого и среднего предпринимательства создан и с 1 августа 2016 г. появился в бесплатном доступе Единый реестр субъектов малого и среднего предпринимательства. Данный реестр создан с целью снижения затрат как экономических субъектов, так и органов государственной власти, связанных с необходимостью подтверждения статуса малого и среднего предприятия для участия в существующих программах поддержки, снижения затрат крупных компаний в связи с поиском потенциальных поставщиков из числа малых и средних предприятий, обеспечения реализации «надзорных каникул». Согласно данным вышеуказанного реестра в республике Крым на 10.09.2018 г было зарегистрировано 22 2557 малых предприятий, из них 20 898 микропредприятия. Заметим, что по уровню предпринимательства полуостров значительно превосходит среднестатистический уровень регионов Российской Федерации. Большая часть коммерческих организаций республики Крым согласно критериям отнесения организаций к субъектам малого и среднего предпринимательства (ч. 1 ст. 4 Закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 г. № 209-ФЗ) относятся к субъектам малого предпринимательства (далее СМП). В связи с чем, наличие понятных (простых) рекомендаций по организации бухгалтерского учета и составлению бухгалтерской (финансовой) отчётности для СМП, непротивореча-щих положениям по бухгалтерскому учету и формам бухгалтерской финансовой отчетности, представляет архиважный интерес для СМП как крымского региона, так и всей страны.

Проблемы ведения упрощенных способов бухгалтерского учета исследовались и предлагались пути их решения многими учеными [10; 12; 13; 14; 15; 16]. Кроме того, СМП предоставлена возможность ведения бухгалтерского учета упрощенным способом и составление упрощенной бухгалтерской (финансовой) отчетности, что закреплено Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [1].

Однако на встречах с руководством страны авторитетные и многочисленные представители микропредприятий продолжают поднимать данные вопросы и уверяют, что обходятся без официального бухгалтерского учета [9]. А значит, имеются все основания рассмотреть их мнение как социальный заказ, что дает повод для дальнейших шагов по совершенствованию упрощения порядка ведения бухгалтерского учета СМП.

Постановка задачи

Целью исследования является развитие научно-методических основ бухгалтерского учета субъектов малого предпринимательства. Для достижения поставленной цели сформулированы следующие задачи: оценить действующие рекомендации по ведению бухгалтерского учёта и составлению бухгалтерской (финансовой) отчётности для субъектов малого предпринимательства, выявить проблемы упрощенных способов ведения бухгалтерского учета и предложить пути их решения.

Результаты

Нормативное регулирование ведения упрощенных способов бухгалтерского учета осуществляется Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утв. Приказом Минфина Российской Федерации от 21.12.98 N 64н [4]. Следует заметить, что основные положения данного нормативного документа устарели, т.к. основаны на Плане счетов, который утратил силу в соответствии с приказом Минфина России от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» [5].

В тоже время Министерство Финансов РФ не издает новый нормативный документ, а время от времени на основе обобщения вопросов, поступающих в отношении упрощенных способов ведения бухгалтерского учета, публикует рекомендации по упрощенной системе бухгалтерского учета и бухгалтерской отчетности в виде Информации Минфина России от 29.06.2016 N° ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» [6] (далее Информация № ПЗ-3/2016). Кроме того, в 2013 г. НП «Институт профессиональных бухгалтеров и аудиторов России» для оказания методической помощи СМП в постановке и ведении бухгалтерского учёта были разработаны «Рекомендации для СМП по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности», которые были одобрены к применению 17.09.2013 г. на заседании Экспертной группы Минфина РФ по вопросам ведения бухгалтерского учёта и отчётности СМП [7] (далее Рекомендации для СМП от ИПБА России).

В этих документах присутствуют рекомендации по сокращению количества синтетических счетов в рабочем плане счетов СМП. Согласно вышеупомянутым Рекомендациям для СМП от ИПБА России и Информации № ПЗ-3/2016 в табл. 1 приведены обобщенные счета, которые может применять СМП.

Таблица 1. Обобщенные счета бухгалтерского учёта, которые может применять СМП:

| Обобщенные счета, которые может применять СМП | Счета Плана счетов, утв. приказом Минфина России от 31.10.2000 г. N 94н [5], которые заменяются обобщенным счетом | |

| Информация № ПЗ-3/2016 | Рекомендации для СМП от ИПБА России | |

| 10 «Материалы» |

10 «Материалы» 11 «Животные на выращивании и откорме» |

|

| 07 «Оборудование к установке» |

15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» |

|

| 20 «Основное производство» |

20 «Основное производство» 23 «Вспомогательное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу» |

|

| 21 «Полуфабрикаты собственного производства» | ||

| 41 «Товары» |

41 «Товары» 43 «Готовая продукция» |

|

| 45 «Товары отгруженные» | ||

| 51 «Расчетные счета» |

51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 57 «Переводы в пути» |

|

| 76 «Расчеты с разными дебиторами и кредиторами» |

62 «Расчеты с покупателями и заказчиками» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

|

| 80 «Уставный капитал» |

80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» |

|

| 81 «Собственные акции (доли)» | ||

| 99 «Прибыли и убытки» |

90 «Продажи» 91 «Прочие доходы и расходы» 99 «Прибыли и убытки» |

|

* Обобщено автором

Анализ данных Информации № ПЗ-3/2016 и Рекомендаций для СМП от ИПБА России позволил определить, что упрощенные способы бухгалтерского учета и формирования упрощенной бухгалтерской (финансовой) отчетности, призванные облегчить деятельность СМП, часто только запутывают её. И тут сразу необходимо обозначить, что особое внимание для устранения проблем в части ведения упрощенного бухгалтерского учета необходимо направить на рекомендованный рабочий план счетов СМП.

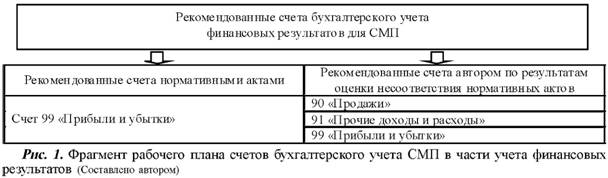

Так, согласно рекомендованному Типовыми рекомендациями по организации бухгалтерского учета для СМП рабочему Плану счетов бухгалтерского учета финансовые результаты должны отражаться на счете 99 «Прибыли и убытки», вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Такую же рекомендацию по учету финансовых результатов на счете 99 «Прибыли и убытки» дают Рекомендации для СМП от ИПБА России [7].

Тот же принцип учета финансовых результатов от любых видов деятельности на счете 99 отражается в ежегодно публикуемых Минфином Тематических обобщениях практики применения законодательства о бухгалтерском учете, например, Информация N ПЗ-3/2016, N ПЗ-3/2015 и N ПЗ-3/2012.

В тоже время в упрощенной форме Отчета о финансовых результатах, утв. приказом Минфина «О формах бухгалтерской отчетности организаций» от 02 июля 2010 г. N 66н [8] присутствуют показатели, которые сложно сформировать на основании одного объединенного счета 99, а именно: «Выручка», «Расходы по обычной деятельности», «Проценты к уплате», «Прочие доходы», «Прочие расходы», «Чистая прибыль (убыток)». Получается упрощенные способы бухгалтерского учета вынуждают организации разрабатывать субсчета к счету 99 «Прибыли и убытки». Парадокс также заключается в том, что в самих формах учетных регистров для регистрации фактов хозяйственной жизни СМП (Ведомостях), приведенных в приложениях к Рекомендациям для СМП от ИПБА России, содержится счет 90 «Продажи», который этими же рекомендациями не рекомендован. В частности, обороты по счету 90 присутствуют в формах: № 2МП «Ведомости учета материально-производственных запасов», № 3МП «Ведомости учета затрат на производство», № 6МП «Ведомости учета продаж», № 9МП «Сводной ведомости (шахматной)» и № К-1МП «Книге (журнале) учета фактов хозяйственной жизни».

В результате проведенного анализа рабочий План счетов бухгалтерского учета для СМП в части учета финансовых результатов должен содержать следующие счета бухгалтерского учета: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». В связи с чем, требуют изменения как рекомендованный рабочий План счетов бухгалтерского учета СМП, так и содержание форм учетных регистров для регистрации фактов хозяйственной жизни СМП (Ведомостей) (рис. 1).

Требуемые изменения рекомендованных форм учетных регистров для регистрации фактов хозяйственной жизни СМП представлены в табл. 2.

Таблица 2. Необходимые корректировки рекомендованных форм учетных регистров для регистрации фактов хозяйственной жизни СМП *

| Название учетного регистра СМП | Требуемые изменения | Обоснование |

| Учетные регистры согласно «Рекомендациям для СМП по применению упрощённых способов ведения учёта и составления отчётности» | ||

| Ведомость учета материально-производственных запасов (форма № 2МП) | Заменить корреспондирующий счет к Кредиту счета 10 в Дебет счета 90 «Продажи» на счет 91 «Прочие доходы и расходы» | Данная корреспонденция не являться д оходом от обычных видов деятельности организации, что подтверждает Инструкция по применению Плана счетов финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н [5] |

| Ведомость учета затрат на производство (форма № 3МП) | Добавить корреспондирующий счет к Дебету и Кредиту счета 20 в Кредит и Дебет счета 91 «Прочие доходы и расходы» соответственно | Инструкция по применению Плана счетов финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н [5] |

| Ведомость учета продаж (форма № 6МП) | Добавить целый блок по корреспонденции счетов с Дебетом и Кредитом счета 91 «Прочие доходы и расходы» | Инструкция по применению Плана счетов финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н [5] |

| Сводная ведомость (шахматная) (форма № 9МП) | Убрать графы №№ 1 2-14 по Кредиту счетов 80, 84, 99. В связи с чем, треб уется дополнительная Ведомость по учету чистой прибыли (убытка) и капитала (присвоив форме № 10МП) | Графы №№ 10-14 предназначены для о тражения оборотов по Кредиту счетов учета денежных средств и их эквивалентов, отражаемых в Ведомости учета денежных средств (форма № 4МП), а счета 80, 84, 99 не относятся к счетам учета денежных средств |

| Книга (журнал) учета фактов хозяйственной жизни (форма № К-1МП) | Добавить графы для регистрации фактов хозяйственной жизни по счету 91 «Прочие доходы и расходы» | Присутствие показателей в упрощенной форме Отчета о финансовых результатах, утв. приказом Минфина «О формах бухгалтерской отчетности организаций» о т 02 июля 2 010 г. N 66н, которые сложно сформировать на основании одного объединенного счета 99, рекомендуемого [8] |

| Дополнительные (новые) формы учетных регистров для регистрации фактов хозяйственной жизни СМП | ||

| Предлагаемая Ведомо сть по учету чистой прибыли (убытка) и капитала (присвоив форме № 10МП) | Разработать форму ведомости | Предложенное выше изменение формы № 4МП, связанное с исключением граф под №№ 12-14 требует дальнейшего введения дополнительной формы по о тражению фактов хозяйственных операций на счетах 80, 84, 99 |

* Предложено автором

Упрощения бухгалтерского учета не даст и применение одного счета 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и 79 «Внутрихозяйственные расчеты». При разработке рабочего плана счетов по участку учета расчетов с дебиторами и кредиторами необходимо принимать во внимание условия хозяйственной деятельности конкретного СМП (количество контрагентов, подотчетных лиц и прочее).

Не так очевидна и необходимость применения единого счета 20 «Основное производство» вместо счетов 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу». Применение одного счета 20 целесообразно только в случае, когда экономический субъект выпускает продукцию одного вида и сорта. В случае производства нескольких номенклатурных групп, возникает необходимость распределения расходов, обобщенных на счетах 23, 25, 26, 28, 29 и 44 по номенклатурным группам, видам и сортам продукции.

В тоже время использование счета 51 «Расчетный счет» вместо счетов 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути» очень рационально. Так же рацио нальным будет использовать счет 80 «Уставный капитал» вместо счетов 80, 82 и 83. Все это еще раз подтверждает важность обоснованного составления рабочего плана счетов каждым СМП в зависимости от конкретных условий хозяйствования.

Малые предприятия часто пользуются правом не только ведения упрощенных способов бухгалтерского учета, но и формирования упрощенной бухгалтерской (финансовой) отчетности (п. 4 ст. 6 Закона «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ), в состав которой входит только бухгалтерский баланс и отчет о финансовых результатах. Следует заметить, что формы упрощенной бухгалтерской (финансовой) отчетности существенно отличаются от форм общеустановленного порядка: количество показателей в них существенно сокращено [11]. В частности, с целью реализации ее рекомендаций Минфин России готовит приказ, предусматривающий право микропредприятий раскрывать в бухгалтерском балансе информацию только за отчетный год (без сравнительной информации). Пока же экономическим субъектам ничего не остается, как руководствоваться достаточно большим количеством нормативных актов в части ведения бухгалтерского учета.

Выводы

В работе решено актуальное научное задание, которое состоит в развитии научно-методических основ бухгалтерского учета СМП. Выявлены проблемы упрощенных способов ведения бухгалтерского учета, которые связаны с рабочим планом счетов, рекомендованным Минфином России для СМП, и предложены пути их решения. Предложены корректировки разработанных НП «Институт профессиональных бухгалтеров и аудиторов России» и одобренных на заседании Экспертной группы Минфина РФ по вопросам ведения бухгалтерского учёта и отчётности СМП форм учетных регистров для регистрации фактов хозяйственной жизни СМП. Таким образом, назрела необходимость разработки и принятия новых Типовых рекомендаций по организации бухгалтерского учета и составлению бухгалтерской (финансовой) отчётности для СМП.

Список литературы

1. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 29.07.2018 г.). [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 11-14.09.2018).

2. О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон РФ от 24.07.2007 № 209-ФЗ (в ред. от 03.08.2018) [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_52144/ (дата обращения: 11-14.09.2018).

3. О мерах по снижению административной нагрузки на субъекты малого предпринимательства, включая микропредприятия, в связи с ведением бухучета: Письмо Минфина России от 26 февраля 2014 г. N 07-01-06/8136 [Электронный ресурс] // Система ГАРАНТ. — Режим доступа: base.garant.ru/70619442/#ixzz5Sl0LQYQt (дата обращения: 11-14.09.2018).

4. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина РФ от 21.12.1998 N 64н [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_21879/ (дата обращения: 11-14.09.2018).

5. План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_29165/ (дата обращения: 11-14.09.2018).

6. Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности: Информация Минфина России №° ПЗ-3/2016 [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/document/ cons_doc_LAW_200331/ (дата обращения: 11-14.09.2018).

7. Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утв. решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25.04.2013 №° 4/13 [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: wvwwipbr.org/accounting/small-business-accoun1mg-recommendations (дата обращения: 11-14.09.2018).

8. О формах бухгалтерской отчетности организаций: Приказ Министерства финансов РФ от 2 июля 2010 г. № 66н (в ред. от 06.03.2018) [Электронный ресурс] // КонсультантПлюс: правовой сайт. — Режим доступа: www.consultant.ru/ document/cons_doc_LAW_103394/ (дата обращения: 11-14.09.2018).

9. Стенографический отчет о встрече Президента России Д. Медведева с представителями предпринимательского сообщества 26 мая 2009 г., Московская область, Барвиха. [Электронный ресурс]. — Режим доступа: www.kremlin.ru/ events/president/transcripts/4203 (дата обращения: 11-14.09.2018).

10. Гришкина С.Н. Проблемы и перспективы развития бухгалтерского учета на предприятиях малого бизнеса / С.Н. Гришкина, И.В. Сафонова // Международный бухгалтерский учет. — 2011. — №47. — С. 17-25.

11. Грекова В.А. Проблемные аспекты формирования показателей и методов построения Отчета о движении денежных средств / В.А. Грекова // Аудиторские ведомости. — 2016. — № 7. — С. 43-53.

12. Зылёва Н.В. Регулирование бухгалтерского учета малых предприятий: употребляем термины правильно / Н.В. Зылёва, Ю.Н. Руф // Вестник ОмГУ Серия: Экономика. — 2016. — №2. — С. 36-44.

13. Кравченко М.В. Проблемы методического и нормативно-правового регулирования бухгалтерского учета на малых предприятиях в Российской Федерации / М.В. Кравченко, А.Ф. Мялкина // Социально-экономические явления и процессы. — 2015. — №4. — С. 48-54.

14. Ларина А. Бухучёт для субъектов малого предпринимательства: перспективы упрощения / А. Ларина // Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов). — 2014. — №°5. — С. 49-60.

15. Потехина Е.Н. Совершенствование и развитие системы управленческого учета торговых сетей с целью обеспечения их конкурентоспособности / Е.Н. Потехина [Электронный ресурс] // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». — 2015. — №№1. — Режим доступа: cyberleninka.ru/ article/n/sovershenstvovanie-i-razvitie-sistemy-upravlencheskogo-ucheta-torgovyh-setey-s-tselyu-obespecheniya-ih-konkurentosposobnosti (дата обращения: 18.09.2018).

16. Степанов С.В. Упростить бухгалтерский учет не просто (проблемы малых предприятий) / С.В. Степанов // Налоговая политика и практика. — 2010. — № 6. — С. 12-21.

Метки

упрощенная система бухгалтерского учета субъекты малого предпринимательства малое предприятие микропредприятие

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ