всё о финансовом анализе

+7(902) 40-84-700

Совершенствование классификации вспомогательного производства экономического субъекта

Елена Ивановна Костюкова,

доктор экономических наук, профессор

кафедры бухгалтерского управленческого учета,

Ставропольский государственный аграрный университет,

Ставрополь, Российская Федерация,

ответственный автор

Анна Юрьевна Латышева

аспирантка кафедры бухгалтерского управленческого учета,

Ставропольский государственный аграрный университет,

Ставрополь, Российская Федерация,

Международный бухгалтерский учет

№5 (395) 2016

Аннотация

Предмет. В настоящее время разнообразие видов вспомогательных производств усложняет их учет и анализ. Следует четко понимать их функциональное назначение и экономическое содержание. Организация бухгалтерского учета вспомогательных производств должна основываться на правильно выстроенной классификационной модели. Это отражает актуальность предмета исследования.

Цели. Рассмотреть взгляды российских ученых на классификацию вспомогательного производства экономического субъекта. Предложить авторские классификационные признаки вспомогательного производства экономического субъекта.

Методология. В ходе исследования экономической литературы, научных источников систематизированы частные, обобщающие признаки вспомогательного производства. На основе их предложены авторские классификационные признаки.

Результаты. В данной работе нами предложено десять классификационных признаков вспомогательного производства: по отраслевому признаку, в зависимости от размера экономического субъекта, по организационной форме управления, по уровню получения финансовых результатов, по степени влияния на финансовый результат экономического субъекта, по степени модернизации, по стадиям кругооборота, по целевому назначению, по времени образования, по степени влияния на окружающую среду, по степени адаптивности к инструментам управленческого учета. В статье они были систематизированы и дано их подробное описание.

Выводы. Предложенная классификация вспомогательных производств экономического субъекта по различным критериям поможет повысить качество экономического анализа, достоверность предоставляемой информации и организацию правильного учета. Кроме того, классификация окажет большое влияние на организацию учета затрат в экономическом субъекте, позволит обосновать выбор объекта учета затрат, а во взаимосвязи с изучением технологии и организации будет способствовать целесообразному построению учета издержек и определению финансовых результатов в каждом вспомогательном подразделении.

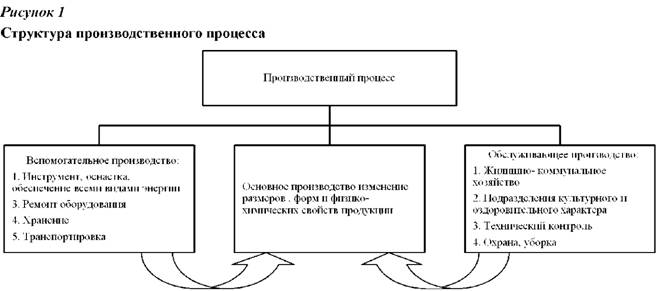

Основу деятельности каждого экономического субъекта составляет производственный процесс. Он представляет собой совокупность всех орудий труда и действий людей, направленных на изготовление в установленные сроки определенных видов продукции, ее количества, качества и ассортимента. В работах П.С. Безруких1, В.А. Пипко [1], М.А. Вахрушиной [2] под структурой производственного процесса понимают соотношение основного, вспомогательного и обслуживающего производства.

1 Безруких П.С. Бухгалтерское дело / П.С. Безруких, И.П. Комиссарова. М.: ЮНИТИ-ДАНА, 2012. 271 с.

На рис. 1 видно, что составляющие производственного процесса тесно связаны между собой. Взаимосвязь и слаженность этих производств является главным фактором для достижения успеха в условиях конкуренции.

Вспомогательные производства являются составной частью производственного процесса, развиваются вместе с основным производством, влияют непосредственно на конечные результаты деятельности экономического субъекта. В некоторых случаях вспомогательные производства могут стать основными производствами, если их производственные мощности определяют производственную структуру экономического субъекта и приносят прибыль экономическому субъекту со стороны. Поэтому важно уделять им особое внимание и выделять их в качестве самостоятельного объекта бухгалтерского учета.

В экономической литературе, нормативно-правовых актах, научных работах ученых термин «вспомогательное производство» трактуют по-разному. Мы провели обзор существующих трактовок понятия «вспомогательное производство» и сгруппировали их по различным признакам в табл. 1.

Таблица 1. Обзор и группировка понятия «вспомогательное производство»

| Автор | Определение понятия «вспомогательное производство» |

| 1. Трактовка понятия «вспомогательное производство» как обслуживающего вида производственного процесса | |

| В.А. Бородин9 | Вспомогательное производство представляет собой систему работ, в результате выполнения которых создаются условия для бесперебойного и экономичного ведения основных производственных процессов |

| Н.П. Кондраков10 | Вспомогательные производства — это структурные внутренние подразделения большого предприятия, назначением которых является обслуживание основного производства |

| В.А. Пипко [1] | Под вспомогательными производствами следует понимать такие производства, которые призваны обслуживать основную деятельность (производственную, коммерческую и т.д.) организации, а также капитальные вложения (строительство, приобретение основных средств) |

| В.Б. Ивашкевич11 | Под вспомогательным производством можно понимать: часть деятельности предприятия, которая необходима, прежде всего, для обслуживания основного производства и непрерывного, бесперебойного выпуска готовой продукции. |

| 2. Трактовка понятия «вспомогательное производство» исходя из его состава | |

| М.З. Пизенгольц [3] | Вспомогательное производство — это часть производственного процесса, которая обеспечивает его энергией (паром, газом, электроэнергией), технологическим оснащением рабочих площадей (транспортными устройствами, инструментом, сборочной оснасткой, приспособлениями), а также осуществляет восстановление и ремонт основных фондов |

| А.Д. Ларионов12 | К вспомогательным производствам относятся цеха, которые непосредственно не участвуют в изготовлении готовой продукции основного производства (вспомогательные, инструментальные, цехи утилизации отходов, ремонтные мастерские, цехи разборных основных средств, автомобильный транспорт, водоснабжение, газоснабжение, электроснабжение, теплоснабжение, возведение временных (нетитульных) сооружений, гужевой транспорт, холодильные установки, продукция вспомогательного характера), но обеспечивают его своими услугами и изделиями |

| А.Е. Суглобов [4] | К вспомогательным производствам относятся структурные подразделения, которые не участвуют в изготовлении продукции основного производства, но обеспечивают его своими работами и услугами: транспортируют грузы, подают пар, воду, электроэнергию, предоставляют ремонтные услуги |

| 3. Трактовка понятия «вспомогательное производство» как обособленного подразделения | |

| С.Р. Богомолец13 |

Вспомогательные производства - обособленные подразделения, продукция которых изначально предназначена не для продажи, а для использования в производстве основной продукции. Они также выполняют соответствующие работы и оказывают услуги в сфере капитального строительства и других сферах деятельности предприятия. В отдельных случаях вспомогательные производства оказывают услуги и выполняют работы для сторонних организаций. Кроме этого, вспомогательные производства могут изготавливать продукцию в виде запасных частей, производственного и хозяйственного инвентаря |

| Методические рекомендации по учету затрат на производство и калькулированию себестоимости | Вспомогательные производства — это обособленные подразделения, которые непосредственно не принимают участия в изготовлении основной продукции, но способствуют этому через обеспечение условий, необходимых для нормальной работы основного производства |

| Р.Н. Расторгуева14 | К вспомогательным производствам относятся обособленные подразделения хозяйствующего субъекта, выделяемые при планировании и учете в состав неосновного производства |

9 Бородин В.А. Бухгалтерский учет. М.: Юнити-Дана, 2012. 528 с.

10 Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков, 4-е изд., перераб., доп. М.: ИНФРА-М, 2002. 640 с.

11 Ивашкевич В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич, 3-е изд., перераб. и доп. М.: Магистр, НИЦ ИНФРА-М, 2015. 448 с.

12 Ларионов А.Д. Бухгалтерский учет / А.Д. Ларионов, В.А. Ерофеева, Ж.Г. Леонтьева, П.А. Станков, под ред. А.Д. Ларионова. М.: Проспект, 1998. 392 с.

13 Богомолец С.Р. Бухгалтерский учет / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова и др., под ред. С. Р. Богомолец, 3-е изд., перераб. и доп. М.: МФПУ Синергия, 2013. 720 с.

14 Расторгуева Р.Н. Бухгалтерский учет в сельскохозяйственных организациях. М.: ПрофОбрИздат, 2009. 416 с.

Проведенный анализ понятия «вспомогательное производство» позволил отметить, что все авторы сходятся в одном мнении: «вспомогательное производство» -это часть производственного процесса, обособленная в виде отдельных структур экономического субъекта для обслуживания других производств. Основной целью деятельности вспомогательных производств является обеспечение бесперебойной работы основного производства при минимуме затрат на его функционирование.

В настоящее время разнообразие видов вспомогательных производств усложняет их учет и анализ. Организация бухгалтерского учета вспомогательных производств должна основываться на правильно выстроенной классификационной модели. Следует четко понимать их функциональное назначение и экономическое содержание.

Таксономия (от греч. taxis - расположение, строй, порядок и nomos - закон) – теория классификации и систематизации сложноорганизованных областей действительности, имеющих обычно иерархическое строение.

Классификатор (от лат. dassis - разряд и facere - делать) - систематизированный перечень поименованных объектов, каждому из которых присвоен уникальный код. Классификация объектов производится согласно правилам распределения заданного множества объектов на подмножества в соответствии с установленными признаками сходства и различия. Классификатор является стандартным кодовым языком финансовых отчетов, документов и автоматизированных систем.

В классификаторах применяются два метода классификации: иерархический и фасетный. Выбор метода классификации зависит от особенностей конкретной предметной области.

При иерархическом методе классификации заданное множество последовательно делится на подчиненные подмножества, постепенно конкретизируя объект классификации. Основанием деления служит отдельный выбранный признак. Комплекс получившихся группировок при этом создаст иерархическую древовидную структуру в виде ветвящегося графа, узлами которого являются группировки. В классификаторе, построенном на иерархическом методе, классификационные группировки, находящиеся на одной ступени классификатора, не должны пересекаться, т.е. они не содержат в себе аналогичные понятия. К преимуществам данного метода можно отнести большую информационную емкость, привычность применения, традиционность и возможность создания для объектов классификации мнемонических кодов, которые несут в себе смысловую нагрузку. Недостатком иерархического метода классификации является слабая гибкость структуры, обусловленная фиксированным основанием деления и заранее установленным порядком следования, не допускающим введение новых объектов и классификационных группировок. Следовательно, при изменении состава объектов классификации и их характеристик при помощи классификационных задач необходимо коренное изменение всей классификационной схемы.

Под фасетным методом классификации понимается параллельное деление множества объектов на независимые классификационные группировки. Наряду с этим не предполагаются жесткая классификационная структура и заранее построенные конечные группировки. Классификационные группировки создаются путем комбинаций значений, взятых из соответствующих фасетов. При образовании классификационной группировки последовательность расположения фасетов задается фасетной формулой. Число фасетных формул обусловливается возможными сочетаниями признаков. Классификация, основанная на фасетном методе, должна соблюдать принцип непересекаемости фасета, т.е. состав признаков одного фасета не должен повторяться в других фасетах этого же класса. В состав классификатора включают только такие признаки и фасеты, которые помогут решить поставленные задачи. К преимуществу данного метода можно отнести гибкость структуры построения, при изменении любого из фасетов не будет оказано влияние на остальные фасеты. Следовательно, гибкость структуры классификации обеспечит хорошую приспособляемость к меняющемуся характеру решаемых задач. К недостаткам фасетного метода классификации относят сложность применения, нетрадиционность и неполное использование емкости.

В рамках проведенного исследования установлено, что единая классификация вспомогательных производств отсутствует. Существуют различные подходы к классификации вспомогательных производств экономического субъекта, но следует отметить отсутствие их системности в выделении соответствующих признаков. В ходе изучения трудов российских ученых В.П. Астахова2, П.С. Безруких3, М.А. Вахрушиной [2], И.Н. Богатой4, В.Р. Захарьина5, И.Е. Глушков [6], И.Н. Иванова [7], В.Б. Ивашкевича6 можно выделить четыре классификационных признака вспомогательных производств.

2 Астахов В.П. Теория бухгалтерского учета. М.: Вузовский учебник, ИНФРА-М, 2013. 397 с.

3 Безруких П.С. Бухгалтерское дело / П.С. Безруких, И.П. Комиссарова. М.: ЮНИТИ-ДАНА, 2012. 271 с.

4 Богатая И.Н. Бухгалтерский учет / И.Н. Богатая, Н.Н. Хахонова, 3-е изд., доп. и перераб. Ростов н/Д.: Феникс, 2004. 800 с.

5 Захарьин В.Р. Теория бухгалтерского учета. М.: ИНФРА-М, ФОРУМ, 2003. 304 с.

6 Ивашкевич В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич, 3-e изд., перераб. и доп. М.: Магистр, НИЦ ИНФРА-М, 2015. 448 с.

Большинство исследователей выделяют признак классификации по видам вспомогательного производства. В данном случае мы солидарны с ученными и считаем, что для правильного учета вспомогательных производств, определения их состава и структуры необходимо остановиться более подробно на каждом из видов вспомогательных подразделений. Наиболее часто встречающиеся вспомогательные производства в производственной деятельности экономического субъекта представлены в табл. 2.

Таблица 2. Виды вспомогательных производств, выделяемые в бухгалтерском учете

| Вид вспомогательных производств | Описание | Вид деятельности вспомогательного производства |

| 1. Ремонтные производства |

Совокупность структурных подразделений, выполняющих функции по ремонту, техническому обслуживанию, осмотру и уходу за техникой и оборудованием предприятия. В их состав могут входить ремонтно-строительный, ремонтно-механический и электроремонтный цехи, участок по ремонту санитарно-технического оборудования |

Осуществляют монтаж, ремонт, модернизацию, изготовление и восстановление запасных частей, вспомогательных материалов. Ремонт производится на основе результатов технической диагностики и системы технического обслуживания. Система технического обслуживания включает в себя: осмотр, при котором выявляется степень износа и устраняются мелкие дефекты; текущий ремонт; частичную разборку автомобиля; замену износившихся деталей; средний ремонт; разборку узлов; замену деталей, износившихся за период между техническим обслуживанием; капитальный ремонт; полную разборку оборудования; осмотр всех деталей и узлов |

| 2. Энергетические производства | Совокупность технических средств для бесперебойного обеспечения экономического субъекта всеми видами энергии. В состав энергетического производства входят электросиловое, теплосиловое, газовое, печное, слаботочное (радиосеть, диспетчерская связь) хозяйства и мастерские по модернизации и ремонту энергооборудования | В обязанности работников энергетического производства входит бесперебойное снабжение производства всеми видами энергии, рациональное использование, повышение коэффициента полезного действия, максимальная экономия всех видов энергии, очистка сточных вод, ремонт и обслуживание энергетических установок и сетей |

| 3. Транспортные производства | Совокупность средств предприятия (а также гужевой транспорт), предназначенных для перевозки грузов на территории предприятия и за ее пределами. В сельскохозяйственных организациях в его состав входят машинно-тракторный парк, тракторы всех марок, комбайны различной направленности, навесные орудия и прицепы | Выполняют транспортные, погрузочно-разгрузочные работы и услуги, а также сельскохозяйственные (сев, культивация, пахота, уборка урожая). По назначению транспорт может быть внешний, внутрицеховой, межцеховой и внутрискладской |

| 4. Добывающее производства | Структурные подразделения, выполняющие функции по добыче гравия, песка, камня и иных нерудных материалов. Как правило, такие вспомогательные производства используют дорожно-ремонтные и строительные организации, для изготовления строительных материалов и осуществления ремонтных и строительных работ. | Добыча песка, гравия и других нерудных металлов |

| 5. Лесопильное производство | Структурные подразделения организации, выполняющие заготовку древесины и изготовление пиломатериалов. Зачастую лесопильное вспомогательное производство встречается в строительных и деревообрабатывающих организациях | Выполняют лесозаготовку, сушку древесины, изготавливают пиломатериалы, производят распил древесины и т.д. |

| 6. Переработка с/х продуктов | Вспомогательные подразделения, встречающиеся в сельскохозяйственных, торговых и заготовительных организациях и выполняющие функции по сушке, засолке, консервированию сельскохозяйственных продуктов | Засолка, сушка и консервирование продуктов. |

| 7. Инструментальные производства |

В инструментальное хозяйство входят: — инструментальный цех производит ремонт, восстановление, изготовление технической оснастки и инструментов; — инструментальный отдел занимается проектированием, а также поставкой инструментов и приспособлений; — инструментальный склад выполняет функции хранения, выдачи и учета в производстве инструментов и оснастки; — инструментальные кладовые обслуживают непосредственно рабочих предприятия по выдаче им инструмента и технологической оснастки |

Выполняют функции изготовления, приобретения, проектирования, ремонта, восстановления технической оснастки и инструментов, штампов, а также их хранения и выдачи на рабочие места. |

| 8. Строительное производство | Подразделения, занимающиеся возведением временных нетитульных сооружений, устройств, приспособлений на строительных площадках для обслуживания работников строительства, которые специально строятся и адаптируются на период строительства | Возведение, строительство временных (нетитульных) сооружений. К временным сооружениям относятся складские помещения, навесы при объекте строительства, настилы, стремянки, лестницы, ходовые доски, ограждения, душевые, помещения для обогрева рабочих и т.д. |

| 9. Тарные производства | Тарное производство подразделения вспомогательного производства, выполняющее функции ремонта и изготовления тары | Занимаются выпуском и ремонтом тары (бочки, ящики, контейнеры и т.д.), изготовлением тары для перевозки грузов, также включают в себя картонажное производство (изготовление коробок, футляров, этикеток) |

| 10. Складское хозяйство | Комплекс складов, специализированных по видам материальных ресурсов, организованных с учетом требований по хранению. Складское хозяйство нужно организовать так, чтобы обеспечить полную сохранность материальных ценностей, быстрый их отпуск и нахождение по номенклатуре, а также сформировать надежную противопожарную безопасность | Хранение материальных ресурсов и готовой продукции |

Стоит заметить, что разнообразие видов вспомогательного производства в экономическом субъекте зависит, прежде всего, от отраслевой специфики. Разнообразие и масштабы вспомогательных подразделений экономического субъекта определяются в зависимости от особенностей основного производства, производственных связей, сложности и потребностей производственного процесса.

Следующий признак зависит от технологии производственного процесса. В работах Астахова В.П.7 вспомогательные производства делятся на:

- индивидуальное производство. Оно предусматривает штучный выпуск продукции, предназначенной для ограниченного потребления, изготовление по единичным заказам уникальной инструментальной оснастки, ремонт единичных объектов основных средств. Примером такого производства может выступить инструментальный цех, где может быть осуществлен выпуск нестандартного оборудования или изготовление специальной оснастки. В таких цехах имеет место незавершенное производство по отчетному периоду, себестоимость выпуска оборудования исчисляется только при выполнении конкретного заказа;

- серийное производство - это выпуск ряда одинаковых изделий, запускаемых в производство партиями. Например, изготовление серий инструментов, запасных частей. Это производство в свою очередь можно разделить на мелкосерийное, среднесерийное и крупносерийное. Такое производство характерно, в основном, для внутреннего потребления;

- массовые производства характеризуются, как правило, изготовлением продукции в больших количествах, непрерывным и длительным производственным процессом. К ним можно отнести также производство и распределение энергии, транспортные, погрузочно-разгрузочные работы.

7 Астахов В.П. Теория бухгалтерского учета. М.: Вузовский учебник, ИНФРА-М, 2013. 397 с.

По мнению ученых Е.П. Козловой [8], Ю.А. Бабаева [9], Л.М. Бурмистровой [10], можно выделить третий признак классификации вспомогательного производства - по однородности выпускаемой продукции.

1. Простые производства, постоянно выпускающие несложную однородную продукцию. Примером таких производств могут служить энергетические производства, производства хозяйственного обслуживания. В простых вспомогательных производствах, выпускающих однородную продукцию, учет затрат производится в разрезе статей без разделения по видам продукции или услуг, потому что производится один вид продукции. Себестоимость продукции в таких производствах определяется путем деления всех затрат на количество выпущенной продукции.

2. Сложными являются производства, поставляющие разнородную продукцию и имеющие полуфабрикаты и незавершенное производство. К ним могут относиться инструментальные, ремонтные, тарные производства. В сложных вспомогательных производствах, выпускающих разную продукцию, учет затрат определяется в разрезе отдельных видов выполненных работ, предоставленных услуг, разных видов заказов и статей расходов.

Четвертым признаком классификации вспомогательного производства является разделение по организационной форме управления. Экономический субъект подразумевает наличие отдельных цехов по изготовлению определенных видов инструментов, продукции, тары, оказанию определенных услуг или наличие отдельных производств. Это могут быть отдельные бригады, участки, службы в составе основных цехов. Организационная форма управления вспомогательными производствами зависит от структуры конкретного экономического субъекта, а также построения функциональной системы экономического субъекта. В своих работах П.С. Безруких8 описывает несколько способов управления.

8 Безруких П.С. Бухгалтерское дело / П.С. Безруких, И.П. Комиссарова. М.: ЮНИТИ-ДАНА, 2012. 271 с.

- Централизованный. Все функции управления сосредоточены в функциональных отделах управления предприятия. На участках и в цехах нет руководства. Чтобы приблизить функциональный аппарат к производству, чаще всего часть его размещают непосредственно на территории цехов, которые он обслуживает. Однако независимо от этого работники этих цехов подчиняются непосредственно руководителю экономического субъекта. Лучше всего применять эту систему при небольших объемах производства.

- Децентрализованный. Каждый цех превращается в производственное замкнутое подразделение, все функции управления передаются цехам.

- Смешанный. Вопросы, которые быстрее и лучше может решить цех, передаются в его хозяйственное ведение, а остальными вопросами занимается руководство экономического субъекта. Следует отметить, что контроль за качеством выпущенной продукции остается за аппаратом управления экономического субъекта. Основная часть производственных процессов проходит в цехах, поэтому он имеет свой аппарат управления производственным процессом. Во главе аппарата управления цеха стоит начальник, как правило, его назначают из высококвалифицированных опытных работников. Он подчиняется директору экономического субъекта и решает вопросы механизации, автоматизации экономического субъекта, внедрения нового оборудования и технологий, организует трудовую деятельность коллектива цеха, а также организует технику безопасности и охрану труда. Смешанный способ управления обычно используют на большинстве современных сельскохозяйственных экономических субъектов.

Независимо от того, какую форму управления вспомогательных производств выберет экономический субъект, она должна способствовать достижению следующих целей:

- оказывать услуги и осуществлять производство работ другим цехам с наименьшими затратами;

- способствовать достижению эффективности управления предприятия в целом.

Рассмотрев классификационные признаки вспомогательных производств, описанные в экономической литературе, мы предлагаем еще десять видов классификации: по отраслевому признаку, в зависимости от размера экономического субъекта, по организационной форме управления, по уровню получения финансовых результатов, по степени влияния на финансовый результат экономического субъекта, по степени модернизации, по стадиям кругооборота, по целевому назначению, по времени образования, по степени влияния на окружающую среду, по степени адаптивности к инструментам управленческого учета. Они систематизированы с ранее существующими и представлены в табл. 3.

Таблица 3. Классификация вспомогательного производства

| Классификационный признак | Виды | Общая характеристика |

| 1. По видам производств |

• ремонтное производство; • энергетическое производство; • транспортное производство; • добывающее производство; • лесозаготовительное и лесопильное производство; • переработка с\х продуктов; • инструментальное производство; • строительное производство; • тарное производство; • производства хозяйственного обслуживания |

Способствуют правильному построению системы аналитических счетов, что в свою очередь содействует более детализированному анализу вспомогательных производств |

| 2. По содержанию технологического процесса |

• индивидуальные; • серийные; • массовые |

Позволяют определить степень сложности, размеры, период времени производственного процесса в подразделениях вспомогательного производства |

| 3. По составу производимой продукции |

• простые; • сложные |

Классификация позволяет проследить, какой и в каком количестве вид продукции, работ и услуг производится, и определить правильный расчет их себестоимости |

| 4.По организационной форме управления |

• централизованные; • децентрализованные; • смешанные |

Позволяют выявить центры ответственности в подразделениях вспомогательного производства и их организационную форму управления |

| 5. По отраслевому признаку |

• сельскохозяйственные; • промышленные; • торговые; • строительные • др. |

Позволяют разграничить подразделения вспомогательного производства на различные отрасли народного хозяйства. Влияет на род деятельности вспомогательного производства |

|

6. В зависимости от размера вспомогательного производства |

• малые; • крупные |

Классификация влияет на количество, технологические особенности подразделений вспомогательного производства |

|

7. По уровню получения экономических выгод |

• активно приносящие экономические выгоды; • пассивно приносящие экономические выгоды; • не приносящие экономические выгоды |

Классификация по уровню получения финансовых результатов сказывается на методических действиях при расчете показателей рентабельности подразделений вспомогательного производства |

| 8. По степени влияния на конечный результат деятельности экономического субъекта |

• непосредственно влияющие; • влияющие через основное производство |

Определяют либо прямое, либо косвенное влияние вспомогательного производства на размер финансовых результатов |

| 9. По степени модернизации |

• устаревшие; • современные; • инновационные |

Классификация показывает степень отношения к совершенствованию технических характеристик вспомогательного производства |

| 10. По стадиям кругооборота |

• заготовка; • производство; • хранение; • переработка; • транспортировка; ремонт; • продажа |

Позволяют определить степень участия вспомогательного производства в бизнес-процессах экономического субъекта |

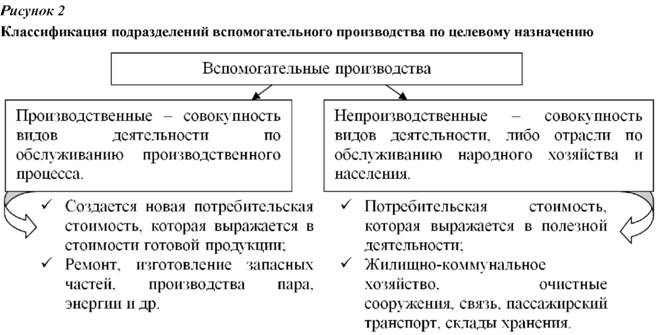

| 11. По целевому назначению |

• производственные; • непроизводственные |

Классификация показывает место формирования прибыли от подразделений вспомогательного производства |

| 12. По времени образования |

• образованные на длительный промежуток времени; • образованные на определенный промежуток времени |

Классификация разграничивает все числящиеся на балансе, достраиваемые и утилизированные подразделения вспомогательного производства, находящиеся в стадии реконструкции, модернизации, не функционирующие в определенный период времени |

| 13. По степени влияния на окружающую среду |

• оказывающие влияние на окружающую среду • не влияющие на окружающую среду |

Классификация позволяет определить степень влияния вспомогательного производства на загрязнение окружающей среды |

| 14. По степени адаптивности к инструментам управленческого учета |

• условно-адаптивные • максимально- адаптивные • не применимые |

Классификация помогает формированию и принятию управленческих решений |

Теперь более подробно остановимся на каждом классификационном признаке.

Отличительной особенностью вспомогательных производств, является их многоотраслевой характер, поэтому целесообразно классифицировать их по отраслевому признаку. Состав и величина вспомогательных производств образуется от потребностей предприятия и его отраслевой принадлежности. Нами было проведено исследование различных предприятий, относящихся к разным отраслям народного хозяйства. На базе этих данных была составлена табл. 4, где отражены различные виды вспомогательных производств, которые наиболее часто встречаются в экономических субъектах с разной отраслевой спецификой.

Таблица 4. Виды вспомогательных производств в экономических субъектах с различной отраслевой спецификой

| Отрасль производства | Виды вспомогательных производств |

| 1. Сельскохозяйственные организации |

• Ремонтные мастерские • Ремонт основных средств вне ремонтных мастерских • Автомобильный транспорт • Машинно-тракторный парк • Гужевой транспорт • Энергосбережение • Водоснабжение • Лесопильное производство • Простейшая переработка сельскохозяйственной продукции • Холодильные установки • Энергетическое производство |

| 2. Торговые организации |

• Складское хозяйство • Транспортное обслуживание • Ремонт основных средств • Транспортировка • Холодильные установки • Энергосбережение • Водоснабжение • Тарное производство • Теплоснабжение |

| 3. Строительные организации |

• Цехи по изготовлению строительных материалов и конструкций • Деревообрабатывающие участки • Бетонные заводы • Растворные узлы • Специальные транспортно-механические подразделения • Добыча песка • Производство по сжатию воздуха, электроэнергии • Ремонтные мастерские • Насосные станции • Возведение временных сооружений • Транспортное обслуживание • Ремонтные мастерские |

| 4. Промышленные организации |

Энергетическое производство • Автомобильный транспорт • Эксплуатация и содержание очистных сооружений • Строительное производство • Холодильные установки • Тарное производство • Очистные сооружения • Служба контроля качества • Огнеупорный цех • Известковый цех • Кислородно-компрессорный цех • Механический цех • Литейный цех |

| 5. Нефтегазодобывающие предприятия |

• Цех буровых работ • Цех подземного и капитального ремонта скважин • Ремонтный цех • Энергетическое производство • Строительный цех • Транспортный цех |

| 6. Железнодорожные организации |

• Энергетическое производство • Ремонтные мастерские • Инструментальное производство • Эксплуатация транспортных средств • Строительное производство • Подразделения по модернизации вагонов и тележек-вагонов |

| 7. Автотранспортные организации |

• Ремонт основных средств • Инструментальное производство • Энергетическое производство • Шиномонтаж, восстановление шин • Диагностика и технический контроль • Мойка транспортных средств • Эксплуатация мелких транспортных средств • Тарное производство |

Данные, представленные в табл. 4, показывают, что наиболее многочисленными видами вспомогательных производств в экономическом субъекте являются ремонтное производство, транспортная служба и производство различных видов энергии.

Вспомогательные производства состоят из целого ряда отделов и цехов. Транспортные работы (машинно-тракторный парк, автотранспорт, гужевой транспорт) являются существенным условием для своевременного и бесперебойного осуществления работ в растениеводстве, своевременной поставки материальных запасов, готовой продукции. Работа служб по водоснабжению, электроснабжению, газоснабжению, теплоснабжению обеспечивает снабжение строительных объектов и производственных помещений теплом, водой, электричеством и газом. Ремонтные мастерские являются одной из важных частей производственного процесса экономического субъекта, от слаженной работы которых зависит полное и своевременное выполнение производственного и технологического процесса.

В зависимости от размера вспомогательного производства предлагаем выделить:

- крупные производства. Они являются самостоятельными хозрасчетными подразделениями, имеют оборотные средства и расчетный счет в банке, реализуют свою продукцию, на сторону.

- мелкие производства. Они учитываются на балансе основной деятельности экономического субъекта. В работе применяют принцип внутреннего хозрасчета, производство ведется обособлено, имеет свое руководство, получает плановое задание по объему, качеству, ассортименту продукции, работ и услуг. Эти производства не осуществляют сбытовые операции, эти функции выполняет сам экономический субъект.

По нашему мнению, целесообразно разделять подразделения вспомогательного производства по уровню получения экономических выгод, а именно активно приносящие экономические выгоды (сюда мы относим вспомогательные производства, активно участвующие в процессе производства и приносящие экономические выгоды через свою деятельность), пассивно приносящие экономические выгоды (сюда относятся вспомогательные производства, обеспечивающие нормальный ход производства основной продукции и приносящие экономические выгоды из стоимости готовой продукции), не приносящие экономические выгоды. Благодаря этой классификации можно определить прибыльность каждого вспомогательного производства, входящего в состав экономического субъекта.

По степени влияния на конечный результат финансово-хозяйственной деятельности экономического субъекта вспомогательные производства можно разделить на непосредственно влияющие и влияющие через основное производство. Зачастую затраты на вспомогательные работы прямо пропорционально относятся на объемы и себестоимость продукции, выпускаемой на основном производстве, вследствие чего влияют на финансовый результат предприятия. В некоторых случаях вспомогательные производства могут стать основными производствами, если их производственные мощности определяют производственную структуру экономического субъекта и приносят прибыль экономическому субъекту со стороны. Примером таких производств может служить крупный ремонтный цех, который осуществляет ремонтные работы не только своего предприятия, но и сторонних экономических субъектов.

По степени модернизации мы предлагаем классифицировать вспомогательные производства на: устаревшие, современные, инновационные. В связи с развитием научно-технического прогресса совершенствуется оборудование экономического субъекта, вследствие этого во вспомогательных производствах это привело к объемному увеличению и усложнению качества выполняемых операций. В условиях гибкого технического производства с применением автоматизированных средств контроля, транспортировки, складирования возникла большая необходимость в гибкости вспомогательных производств. Массовое внедрение в производственный процесс вычислительной техники, автоматизированных машин привело к обязательной электронизации и совершенствованию вспомогательного производства.

По стадиям кругооборота вспомогательные производства можно разделить на занимающиеся заготовкой, производством, хранением, переработкой, транспортировкой, ремонтом, продажами. Вспомогательные производства очень многочисленны и разнообразны, поэтому они могут пересекаться и влиять на разные стадии производственного цикла.

По целевому назначению вспомогательные производства можно разделить на производственные или непроизводственные. Это показано на рис. 2. Процесс предоставления работ и услуг вспомогательными производствами состоит из набора технологических операций по выполнению услуг основной деятельности. Результатом этих операций могут быть либо материально-вещественные предметы, либо полезная деятельность.

По времени образования мы предлагаем разделять вспомогательные производства на образованные на длительный промежуток времени и образованные на определенный промежуток времени. К образованным на определенный промежуток времени могут относиться вспомогательные производства, созданные для выполнения определенного количества работ, которые после их выполнения не планируется выполнять в будущем. Образованные на длительный промежуток времени - это подразделения вспомогательного производства, постоянно участвующие в производственном цикле.

С каждым годом все более остро стоит вопрос о влиянии деятельности человека на окружающую среду. Поэтому мы считаем целесообразным разделять подразделения вспомогательного производства экономического субъекта в зависимости от его влияния на окружающую среду. К вспомогательным производствам, оказывающим влияние на загрязнение окружающей среды, можно отнести: энергетическое производство, добывающее производство, строительное производство, лесопильное производство, автомобильное обслуживание, переработка сельскохозяйственной продукции и т.д. К производствам, не влияющим на загрязнение окружающей среды, мы относим ремонтные мастерские, гужевой транспорт, инструментальное производство, складские помещения, холодильные установки, службу контроля качества и т.д. Исходя из этой классификации, руководство экономического субъекта должно уделять максимальное внимание тем вспомогательным производствам, которые могут нанести вред окружающей среде, а также принимать меры по минимизации влияния на окружающую среду и ее загрязнения.

По степени адаптивности к инструментам управленческого учета мы предлагаем разделять вспомогательные производства на: максимально адаптивные (когда методы управленческого учета гармонично вписываются в технологический процесс подразделения вспомогательного производства, максимально учитывают его специфические особенности, приносят максимальный эффект от их использования, не вызывают дополнительных затрат от внедрения метода, не требуют дополнительных затрат на обучение персонала. К таким методам можно отнести процессный метод и позаказный метод), условно-адаптивные (реализация методов управленческого учета не на 100% подходит к специализации вспомогательного производства, инструменты управленческого учета требуют адаптации и доработки методов и способов получения информации, может также иметь место получение новых компетенций ) и неприменимые (бесперспективны, вызывают больше затрат чем эффект от их внедрения).

Предложенная нами классификация вспомогательных производств экономического субъекта по различным признакам поможет повысить качество экономического анализа, достоверность предоставляемой информации и организовать надлежащий учет.

В ходе исследования систематизированы частные, обобщающие признаки, также предложены авторские классификационные признаки вспомогательного производства. Из проведенного обзора экономической литературы можно сделать вывод, что ученые придерживаются различных точек зрения в части классификации вспомогательного производства. Для обоснованной классификации следует исходить из функционального назначения работ и услуг, что устанавливает степень отношения к производственному процессу.

Классификация вспомогательного производства оказывает большое влияние на организацию учета затрат в экономическом субъекте, способствует обоснованному выбору объекта учета затрат, а во взаимосвязи с изучением технологии и организации -целесообразному построению учета издержек и определению финансовых результатов в каждом вспомогательном подразделении.

Список литературы

1. Пипко В.А. Учет вспомогательных и обслуживающих производств / В.А. Пипко, В.И. Кузнецова. Ставрополь: АГРУС, 2004. 168 с.

2. Вахрушина М.А. Управленческий анализ / М.А. Вахрушина, 6-е изд., испр. М.: Омега-Л, 2010. 399 с.

3. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве / М.З. Пизенгольц, 4-е изд., перераб. и доп. М.: Финансы и статистика, 2002. 400 с.

4. Суглобов А.Е. Бухгалтерский учет и аудит / А.Е. Суглобов, Б.Т. Жарылгасова, 2-е изд. М.: КНОРУС, 2007. 493 с.

5. Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. М.: Омега-Л, 2008. 77 с.

6. Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера в 2-х томах / И.Е. Глушков, Т.В. Киселева. М.: КноРус, Новосибирск: ЭКОР-книга, 2004. 1000 с.

7. Иванов И.Н. Организация производства на промышленных предприятиях. М.: ИНФРА-М, 2008. 352 с.

8. Козлова Е.П., Бабченко Т.Н., Галанина Е.Р. Бухгалтерский учет в организациях. М.: Финансы и статистика, 2005. 752 с.

9. Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) / Л.Г. Макарова, Е.Ю. Борисова и др., под ред. Ю.А. Бабаева. М.: Вузов. учеб., ИНФРА-М, 2014, 187 с.

10. БурмистроваЛ.М. Бухгалтерский учет. М.: ИНФРА-М, 2014. 320 с. УДК 330.342

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ