всё о финансовом анализе

+7(902) 40-84-700

Совершенствование управления основным капиталом на предприятии

Л.В. Щупак, старший преподаватель

К.И. Краснов, студент

А.И. Краснов, студент

Воронежский государственный технический университет

Экономинфо

№2 2018

В данной статье, в качестве одной из основных проблем как российской, так и мировой экономики в целом освещается проблема оптимальности использования основного капитала как одного из важнейшей составляющей планомерного и устойчивого развития, а также выбраны методологические указания по совершенствования управления им на предприятии.

Помимо анализа негативных тенденций управленческой мысли в области менеджмента основного капитала на российских предприятиях, в статье рассматриваются базовые положения системного подхода, как наиболее оптимального метода управления капиталом.

Также рассмотрены различные теоретические изыскания как зарубежных, так и отечественных авторов

Основной капитал предприятия, в большинстве случаев, является составной частью общей материальной базы всего имущественного фонда. Именно он способен одновременно служить как источником доходов предприятия, так и его расходов. Оптимально функционирующее имущество способно приносить его владельцу положительный финансовый результат, непосредственно и определяющий эффективность его функционирования. В ином случае- собственность вне оборота становится «дополнительным бременем», подрывая общую эффективность. Так, можно выделить необходимость рационализации усилий по отладке оптимальной системы функционирования основного капитала предприятия, управления его стоимостью [1].

Состояние системы управления основным капиталом на российских предприятиях в нынешних реалиях функционирования рыночного механизма оставляет желать лучшего. Острой становится проблема износа фондов до предельного состояния. Подобное явление наблюдается и в стратегически-значимых жизнеобеспечивающих отраслях, что ставит под угрозу экономическую безопасность в целом. Общая нехватка средств на реструктуризацию и обновление, усугубляется положением некачественного менеджмента, и даже, несмотря на постоянно дополняющуюся нормативно-правовую базу по данному аспекту, проблема остается актуальной.

В ряде случаев, присутствующая на предприятиях функция управления имуществом, как правило, рассредоточена между различными управленческими и вспомогательными подразделениями, образуя неподконтрольную систему [3].

Решение указанной проблемы представляется возможным исключительно в процессе исследовательской деятельности по выработке управленческих подходов применительно к условиям современных реалий функционирования российской экономики.

Так же, следует заметить, что теоретическое обоснование общей эффективности применения стратегий управления основным капиталом предприятия составляет ее формирование с использованием экономико-математических моделей и методов, непосредственно реализующих принцип ее рациональности. По этой причине, стратегии должны быть направленны на планомерный постепенный рост средств труда, обеспечивающих полную загрузку производственных мощностей, выпуск конкурентоспособной продукции, пользующейся спросом на рынке товаров и услуг, максимизация прибыли.

В такой ситуации возникает возможность применения системного подхода к управлению основным капиталом [5].

Основной капитал состоит из основных средств, незавершённых капитальных вложений, нематериальных активов и долгосрочных финансовых инвестиций. (таблица) Следует отметить, что значительное внимание на предприятии прежде всего уделяется управлению основополагающему элементу основного капитала -основным средствам.

Составляющие элементы основного капитала предприятия

| Основные средства | Нематериальные активы | Долгосрочные финансовые инвестиции |

| Общая совокупность материально-вещественных ценностей, используемых в качестве средств труда, функционирующих в натурально-вещественной форме в течении длительного цикла в сфере материального производства, так и в непроизводственной сфере | Организационные расходы, патенты и различные формы прав пользования | Инвестиции в государственные ценные бумаги, ценные бумаги в и уставные капиталы прочих организаций |

Само по себе понятие управления основным капиталом представляется многими авторами в различном свете. Так, например, Рощектаева У.Ю. в своей работе «Актуальные вопросы управления основным капиталом на предприятиях РФ» определяет, что «основной капитал представляет собой ряд действий и принципов относительно рационального формирования и эффективного использования основного капитала в процессе хозяйственной деятельности предприятия» [1]. В свою очередь, Бланк И.А. выделяет в определении значимость «воздействий субъектов на специфические объекты управления», определяя процесс управления как «комплекс целенаправленных управленческих воздействий субъектов на специфические объекты управления, оказывающие влияние на размер и структуру основного капитала».

Составными частями управления основным капиталом предприятия является стратегическое и тактическое планирование процесса производства. Стратегическое планирование позволяет оценить тенденцию общей потребности предприятия в основном капитале, объеме производства продукции, что позволяет сохранять платежеспособный спрос на необходимом уровне с учетом внешне- и внутриэкономических факторов воздействия. В рамках тактического планирования предусматриваются возможности достижения поставленных стратегических задач путем выявления потребностей в конкретных элементах основного капитала на исследуемых производственных участках. Разработка теоретической методологии, положений по функционированию управленческого аппарата в сфере управления основным капиталом позволит сформировать оптимальную, эффективную стратегию, дальнейшая реализация которой способна будет привести к достижению цели и миссии деятельности.

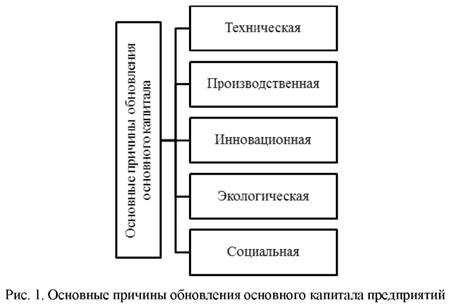

В своей работе «Формирование стратегий управления воспроизводством основного капитала предприятия», Хлынин Э.В. приводит группировку основных причин обновления основного капитала на предприятиях (рис. 1) [10].

Экономическая потребность обуславливает снижение производственных затрат, получение положительного финансового результата функционирования. В основе инновационной потребности располагается показатель морального износа основных средств и потребность в развитии научно-технического процесса. Техническая причина обоснована необходимостью оценки технического уровня основных средств и показателем, отражающим фактический физический износ средств труда. В основе социальной потребности располагается желание предпринимателя предоставить улучшенные условия труда для своих работников в целях повышения мотивации труда. Производственная -возникает в связи с потребностью обеспечения производства средствами труда в необходимом объеме для его обеспечения его бесперебойности. Экологическая потребность наблюдается в развитых экономиках, в случае, когда под контролем государства предприятия обновляют свой парк оборудования на экологичные машины и технику, чтобы не навредить обществу и окружающей среде в целом. Следует отметить, что в данный раздел следует включить и причину оптимальности функционирования наилучших из доступных технологий, что отмечается множеством авторов-популяризаторов данной тематики, например Кареловым А.С. в работе «Оценка эколого-экономической эффективности производства (на примере предприятий медной промышленности)».

Основной проблемой управления и использования элементов основного капитала представляется процесс постоянного обновления основных фондов, без которого модернизация и как следствие дальнейший экономический рост не представляются возможными. Так, для достижения результата возникает необходимость доступности источников воспроизводства основного капитала.

Помимо вышеуказанных затруднений, в ходе управленческого процесса возникает проблема отсутствия регулируемого законодательством, или регулируемого в недостаточной мере, механизма образования и целевого использования средств амортизационных фондов. Теория управления основным капиталом, а так же установленная методологическая база бухгалтерского учета в условиях производства представляют амортизационные отчисления в качестве основополагающего источника восполнения основного капитала, что далеко от существующей сложившейся системы, где данный источник финансовых ресурсов не играет отведенной ему роли. Государство, не смотря на такие ключевые принципы организации финансовой деятельности коммерческих организаций как самофинансирование и хозяйственная самостоятельность, должно разрабатывать общую политику в области воспроизводства основного капитала, особенно если это касается стратегических отраслей хозяйствования.

В связи с несовершенством системы учета износа основных средств, возникают трудности не позволяющее своевременно и в полном объеме получить достоверную информацию о их состоянии. Усугубляет положение и проблема восприятия заемных средств в качестве источника пополнения основного капитала. На практике, управленческий аппарат не всегда осознает потенциальную угрозу хозяйствующим субъектам, используя заемные средства в качестве средства для решения множества возникающих проблем.

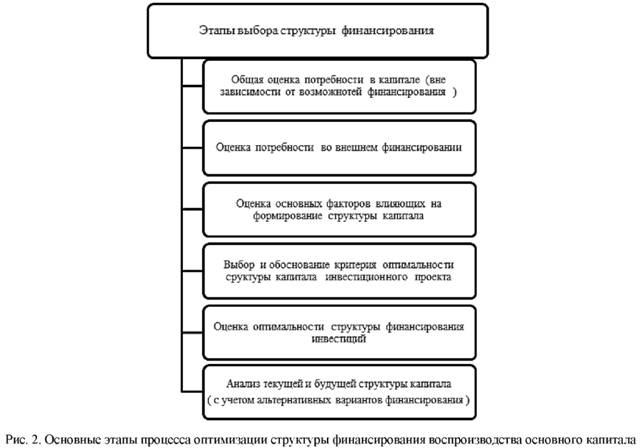

Так, одной из важнейших задач руководства предприятия становится проблема организации инвестиционной деятельности, а именно формирования структуры средств для финансирования конкретного вариантного ряда для капиталовложений инвесторов. В данном аспекте вопроса следует отметить значимость соотношения собственного и долгосрочного заемного капитала. На практике каждое предприятие выбирает себе оптимальное соотношения показателей, которое может розниться не только со сходными предприятиями того же типа, но и самого предприятия на разных стадиях его функционирования, иной конъектуре финансовых и товарных рынков.

Выбор структуры финансирования воспроизводства основного капитала может проходить по указанным на рис. 2 этапам.

Исходя из вышеуказанных причин общую стратегию управления основным капиталом предприятия необходимо формировать с учетом особенностей хозяйственной деятельности предприятия, на фундаментальных основах системного, комплексного и динамического подходов. При этом следует учитывать, что формируемая система должна не только характеризовать состояние динамики изменения показателя основного капитала в рамках конкретного состояния имущественного комплекса и в целом экономического состояния предприятия, но и, прежде всего, обеспечивать производство продукции в целях максимального удовлетворения потребительского спроса, максимизации прибыли.

В работе Епифанова И.Н. «Проблемы формирования системы управления основным капиталом на производственных предприятиях страны» выделяются основные этапы формирования эффективной стратегии управления основным капиталом на предприятии. (рис. 3) [9].

Отражение эффективности мероприятий по разработке корригирующих условий использования основного капитала представлены и в работе Исраило-вой З.Р. "Теория и методология управления основным капиталом организации". Так, подобные управленческие решения, не только позволяют поддержать необходимый технический уровень, но и увеличивают объем производства продукции без инвестиционных вложений, снижают себестоимость товарной продукции, снижают амортизационные затраты на обслуживание производства, повышают фондоотдачу и прибыльность. Автор отмечает, что анализ эффективность использования средств позволяет выявить такие необходимые отечественным производствам дополнительные резервы, и обуславливающих рост основных показателей конкурентоспособности предприятия [7].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Условно-непостоянная рыночная среда ставит перед предприятиями вопросы эффективного осуществления финансово-экономической деятельности, направленное на постоянное приспособление к новым условиям хозяйствования, участия в жесткой конкурентной борьбе. Решение подобных проблем тесно связано с действенностью мероприятий по управления основным капиталом предприятия, эффективность которых зависит от разработки долгосрочной стратегии предприятия, соблюдения точности в установленных тактических задачах, определения потребностей в обновлении и реструктуризации основного капитала, поиске приемлемых финансовых источников для возобновления, рационализация амортизационной политики, адекватная оценка реального состояния машин и оборудования, поддержка оптимального уровня показателя износа, а также поиск иных источников и направлений использования инвестиционных ресурсов. Точное выполнение указанных управленческих мероприятий основанных на общих положениях системного подхода позволит предприятию занимать устойчивое место на рынке, обеспечивая в себе в долгосрочной перспективе высокую доходность и эффективность.

Литература

1. Иневатова О.А., Бухорбаева А.Т. Теория и проблемы управления основным капиталом предприятия // Молодой ученый. — 2016. — №30. — С. 198-201.

2. Розов Д.В. Эволюционное развитие теории основного капитала // Финансы и кредит. — 2013. — № 8 (248). — с. 52-73. Абакумов Р.Г. Амортизационная политика: сущность, проблемы, направления совершенствования // Финансы и кредит. — 2010. — № 47 (335). — с. 55-59.

3. Клейман А.В. Актуальные вопросы управления основным капиталом на предприятиях РФ / А.В. Клейман. Фундаментальные исследования. — № 5-2.2014. — с. 308-313.

4. Орехов С.А. Управление основным капиталом предприятия / С.А. Орехов // Молодежь и наука. — № 4. — 2016. — с. 156.

5. Рощектаева У.Ю. Актуальные вопросы управления основным капиталом на предприятиях РФ / У.Ю. Рощектаева, С.И. Калюжная // Вестник ИМСИТ. — № 1 (61). — 2015. — с. 41.

6. Пионткевич Н.С. Теория и методология управления основным капиталом организации / Н.С. Пионткевич // Известия Уральского государственного экономического университета. — № 5 (61). — 2015. — с. 38-43.

7. Исраилова З.Р. Капитал как составляющая часть фирмы / З.Р. Исраилова, Х.И. Хатуиева // Достижения науки и образования. — № 10 (11). — 2016. — с. 37-38.

8. Хлынин Э.В. Методологические подходы и принципы стратегического управления процессом воспроизводства основного капитала предприятия // Известия ТулГу. Экономические и юридические науки. — 2014. — № 3. — с. 341-353.

9. Епифанова И.Н. Проблемы формирования системы управления основным капиталом на производственных предприятиях страны / И.Н. Епифанова, Е.Н. Маликова // Наука и экономика. — № 1 (33). — 2014. — с. 135-139.

10. Хлынин Э.В. Формирование стратегии управления воспроизводством основного капитала предприятия / Э.В. Хлынин, Н.И. Коровкина // Международный журнал прикладных и фундаментальных исследований. — № 6. — 2012. — с. 62-63.

Метки

основной капитал совершенствование управления на предприятии амортизация основные средства капитал обновление и выбытие основного капитала износ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ