всё о финансовом анализе

+7(902) 40-84-700

Сравнительный анализ стратегий хеджирования фьючерсами портфеля ценных бумаг

Лакшина Валерия Владимировна,

старший преподаватель, кафедра математической экономики,

НИУ ВШЭ, Нижний Новгород, Россия

Лапшина Ксения Алексеевна,

студентка 3-го курса экономического факультета,

НИУ ВШЭ, Нижний Новгород, Россия,

Финансы: теория и практика

№5 2016

Аннотация

Хеджирование является одной из наиболее популярных стратегий управления рыночным риском. Основная цель хеджирования — снижение волатильности, или изменчивости, доходности портфеля, составленного из спотовых активов и хеджирующих инструментов. В качестве хеджирующих инструментов могут выступать фьючерсные контракты, опционы, а также внебиржевые инструменты, такие как форварды и свопы. Стратегии хеджирования с применением фьючерсов наиболее просты и поэтому весьма распространены на практике. Целью исследования является сравнение четырех стратегий хеджирования, в которых спотовым активом выступает акция, а хеджирующим — фьючерс. По результатам сравнения наиболее эффективной оказалась стратегия, основанная на расчете внутренней нормы доходности. По другим двум критериям лучшими оказались та же стратегия и метод наименьших квадратов. Поправка на гетероскедастичность, осуществленная с помощью метода максимального правдоподобия, не позволила улучшить показатели хеджирования акций. Данная работа может быть продолжена в нескольких направлениях, в том числе:

- рассмотрение стратегий хеджирования опционами;

- добавление в портфель других спотовых активов, например биржевых товаров, валют;

- учет степени неприятия риска инвестора при расчете коэффициента хеджирования;

- введение транзакционных издержек в модель.

Принимая во внимание продолжительные финансовые кризисы последних лет и неустойчивость мировой экономики, первостепенной становится задача не получения максимально возможной прибыли, а контроля риска и обеспечения предсказуемости финансовых результатов. На сегодняшний день одним из наиболее доступных способов контроля и снижения риска является хеджирование, достаточно простое в применении, позволяющее использовать производные финансовые инструменты для перераспределения риска между участниками финансовых рынков. Существует большое число стратегий хеджирования, с помощью которых можно снизить риск различных финансовых активов в зависимости от желаний и предпочтений инвестора.

Наряду с диверсификацией, страхованием, арбитражем и иммунизацией хеджирование является одной из наиболее известных стратегий управления рыночным риском. Хеджированием называется страхование риска неблагоприятного изменения цены спота посредством открытия противоположной позиции на срочном рынке [1, с. 55]. Механизм хеджирования работает таким образом, что с его помощью стабилизируется суммарный денежный поток за счет уменьшения дисперсии потоков по конкретным сделкам.

Два основных типа хеджирования — хедж продавца и хедж покупателя [2, с. 67; 3, с. 99]. Хедж продавца (или короткий хедж) используется в том случае, когда участник рынка планирует в будущем продать актив (товар, валюту, ценные бумаги и т.д.) и стремится ограничить риски, связанные с возможным падением цены данного актива. Хедж покупателя (или длинный хедж) используется в противоположной ситуации, когда хеджер заинтересован в покупке актива и хочет уменьшить риск роста его цены.

В качестве инструментов хеджирования выделяют биржевые и внебиржевые инструменты. К внебиржевым инструментам относятся форвардные контракты и свопы, которые заключаются непосредственно между контрагентами или через посредника. Такие сделки осуществляются нечасто и в основном носят индивидуальный характер. К биржевым инструментам хеджирования относят фьючерсные контракты и опционы. Фьючерсы являются высоколиквидным биржевым инструментом, что объясняет их активное использование как хеджерами, так и спекулянтами.

Для того чтобы осуществить стратегию «хедж продавца» и защититься от падения цены, необходимо продать фьючерсные контракты на базовый (спотовый) актив. И наоборот, хеджеру, который планирует в будущем купить актив, следует купить фьючерсные контракты, чтобы не проиграть от повышения цены. В момент купли-продажи фьючерсных контрактов хеджер также определяется с объемами (будет он осуществлять полное или частичное хеджирование) и сроками в зависимости от того, когда он планирует закрыть спотовую сделку.

Как уже было отмечено выше, стандартной и оптимальной является ситуация, когда закрытие фьючерсной сделки совпадает с закрытием спотовой сделки. В этом случае оптимальное количество контрактов, необходимое для хеджирования, рассчитывается как частное от деления объема хеджируемой позиции на размер одного фьючерсного контракта [4, с. 5].

Однако на практике инвесторы обычно осуществляют краткосрочное хеджирование, поэтому не всегда удается подобрать подходящий фьючерсный контракт. Если сроки закрытия спотовой позиции и фьючерсного контракта не совпадают, то выбрать нужно такой контракт, который истекает сразу после осуществления спотовой сделки. Иначе, если фьючерсный контракт заканчивается раньше, спотовая позиция будет не застрахована в течение некоторого периода времени [5, с. 94]. Такая стратегия носит название «спот-хеджиро-вание». Для того чтобы определить оптимальное количество фьючерсных контрактов при спот-хед-жировании, необходимо рассчитать коэффициент хеджирования, который показывает, как изменяется цена спотового актива по отношению к цене фьючерсного контракта [4, с. 12].

Можно выделить два основных подхода к расчету коэффициента хеджирования — статическое и динамическое хеджирование. В первом случае хеджер рассчитывает количество фьючерсных контрактов и коэффициент хеджирования перед открытием позиции, оставляет их без изменения в течение всего срока действия и затем исполняет контракты. Во втором коэффициент хеджирования зависит от времени и рассчитывается с использованием многомерных моделей авторегрессионной условной гетероске-дастичности, подробнее см. работы [6, с. 39; 7, с. 160]. Разумеется, динамическое хеджирование представляется более гибким и потому более точным способом расчета коэффициента хеджирования. Кроме этого, применение модели MGARCH позволяет учесть автокорреляцию остатков регрессионной модели, непременно присутствующую при анализе временных рядов. Основным недостатком этого метода является проблема размерности, которая возникает при включении достаточно большого числа активов в портфель и не позволяет оценить условную вариационно-ковариационную матрицу активов портфеля за разумное время [8, р. 738].

В данной работе рассмотрена модель, представляющая собой компромисс между простотой статического хеджирования и возможностью учета гетероскедастичности и автокорреляции при использовании GARCH. Компромисс может быть достигнут с помощью расчета статического коэффициента хеджирования методом скользящего окна. Коэффициент хеджирования при этом вычисляется на основе линейной регрессии доходности спотового актива на доходность фьючерса:

где h — оптимальный коэффициент хеджирования;

ΔS — доходность цены спотового актива;

ΔF — доходность фьючерсной цены;

cov(.) — ковариация;

corr(.) — корреляция;

σΔS — стандартное отклонение доходности спотового актива;

σΔF — стандартное отклонение доходности фьючерса.

Доходность актива рассчитана как приращение цены:

Методология сравнения

Выбор акций. Отправным пунктом процесса формирования портфеля является тот факт, что должны существовать фьючерсные контракты на выбранные акции. Кроме того, акции должны входить в рыночный индекс, чтобы была возможность применить стратегию хеджирования с его использованием. Исходя из этого из 50 акций российских компаний, входящих в индекс РТС, отобрано 18 обыкновенных акций, на которые существуют фьючерсы на российском рынке. Данные по историческим ценам акций и фьючерсов взяты с сайта инвестиционной компании «Финам» (см. Финам.ru — Котировки. URL: http://www.finam.ru/analysis/quotes/?0=&t=8563501; дата обращения: 02.03.2016) за период с 1 декабря 2015 г. по 29 февраля 2016 г. В табл. 1 по дневным данным рассчитаны абсолютная доходность акций (приращение цены за весь период), ежедневная доходность (среднее значение приращений цены за весь период) и стандартное отклонение приращений цены.

Таблица 1. Выбор акций для потенциального портфеля ценных бумаг

| Акция | Абсолютная доходность, % | Ежедневная доходность, % | Стандартное отклонение приращений цены, % | Выбор |

| GAZP | -1,58 | 3,08 | 54,12 | Нет |

| SBER | 57,17 | 0,21 | 2,28 | Да |

| LKOH | -6,59 | -0,01 | 1,84 | Нет |

| MGNT | 12,86 | 1,62 | 30,32 | Нет |

| NVTK | 35,42 | 6,63 | 78,81 | Нет |

| GMKN | -21,54 | 6,71 | 113,16 | Нет |

| ROSN | 18,17 | 0,09 | 1,89 | Нет |

| VTBR | 10,07 | 6,59 | 81,03 | Нет |

| SNGS | 15,35 | 0,08 | 2,05 | Нет |

| TATN | 19,14 | 0,10 | 2,44 | Да |

| MTSS | -0,57 | 0,01 | 1,76 | Нет |

| MOEX | 37,80 | 0,15 | 2,16 | Да |

| CHMF | -3,78 | 0,00 | 1,80 | Нет |

| HYDR | 27,01 | 0,13 | 2,47 | Да |

| RTKM | 2,12 | 0,03 | 1,87 | Нет |

| URKA | 4,45 | 0,04 | 2,18 | Нет |

| NLMK | -25,99 | -0,10 | 2,00 | Нет |

| FEES | 19,07 | 0,11 | 2,75 | Да |

Столбец «Выбор» в табл. 1 суммирует информацию о решении о включении акций в портфель: «да» означает, что акция включена в портфель, «нет» — что акция была отклонена. Акция невключается в портфель, если ее абсолютная доходность отрицательна или стандартное отклонение приращений цены значительно превышает аналогичный показатель для других акций. По последнему критерию были отклонены ПАО «Магнит» (MGNT), ОАО «Новатэк» (NVTK), ПАО «Норильский никель» (GMKN) и «Банк ВТБ» (VTBR). Среди оставшихся выбрано пять акций с наибольшей ежедневной доходностью: ПАО «Сбербанк России» (SBER), «Татнефть» (TATN), «Московская Биржа» (MOEX), «РусГидро» (HYDR) и «ФСК ЕЭС» (FEES).

Тестовый период для сравнения стратегий хеджирования установлен следующим образом: 8 февраля открываются длинные позиции по выбранным акциям, которые страхуются от падения цены с помощью короткого хеджирования в период с 8 по 22 февраля. В понедельник вечером 22 февраля 2016 г. закрываются все позиции по фьючерсам и акциям. В табл. 2 приведены данные о лотах и сроках фьючерсных контрактов.

Стратегии хеджирования. Перейдем непосредственно к описанию рассматриваемых стратегий хеджирования. Первая стратегия — расчет коэффициента хеджирования по методу наименьших квадратов (МНК). Уравнение регрессии:

где ΔSt — доходность спотового актива в момент времени t;

ΔFt — доходность цены фьючерса в момент времени t;

h — коэффициент хеджирования;

εt — случайное слагаемое, распределенное нормально;

b0 — константа, которая при оценке обычно равна нулю, поскольку среднее ΔSt равно нулю.

Вторая стратегия — расчет коэффициента хеджирования на основе внутренней нормы доходности (ВНД) фьючерсного контракта [4, с. 21]. Для расчета использованы формулы

где T — количество дней, оставшееся до истечения фьючерсного контракта;

r — внутренняя норма доходности фьючерсного контракта;

где S — цена спотового актива;

F — цена фьючерсного контракта.

В качестве S и F использованы цены предыдущего торгового дня, а количество дней T рассчитано исходя из срока окончания фьючерсного контракта из табл. 2.

Таблица 2. Данные о сроках и количестве акций и фьючерсов

| Акция | Лот | Фьючерс | Срок | Лот |

| SBER | 10 | SBRF-3.16 | 17.06.15-17.03.16 | 100 |

| TATN | 10 | TATN-3.16 | 09.09.15-17.03.16 | 100 |

| MOEX | 10 | MOEX-3.16 | 09.09.15-17.03.16 | 100 |

| HYDR | 1 000 | HYDR-3.16 | 09.09.15-17.03.16 | 10 000 |

| FEES | 10 000 | FEES-3.16 | 09.09.15-17.03.16 | 100 000 |

Третья и четвертая стратегии хеджирования представляют собой расширенный подход к определению отношения хеджирования с помощью уравнения регрессии с учетом условной информации предыдущих периодов и гетероскедастичностью ошибок [9, р. 81]. Основное уравнение регрессии остается таким же (3), и к нему добавляется второе, характеризующее дисперсию ошибки — рассмотрено две модели: ARCH (1) и GARCH (1,1), представленные в уравнениях (6) и (7) соответственно:

Единичные индексы в скобках говорят о том, что дисперсия ошибок зависит от условной информации только одного прошлого периода. Выбор порядков ARCH и GARCH моделей подтверждается многими эмпирическими исследованиями в области финансовой эконометрики, см., например, [10, р. 887].

Эмпирические результаты

Эконометрические расчеты проведены в программе Eviews версии 7.

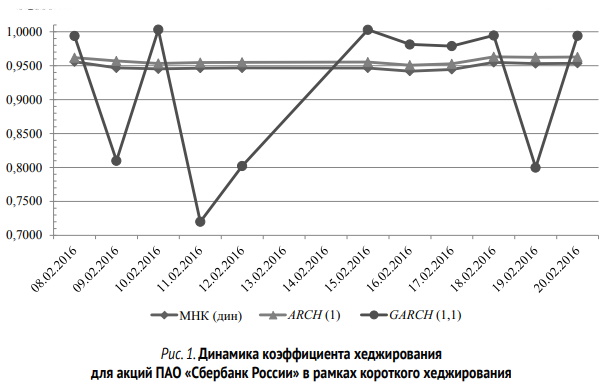

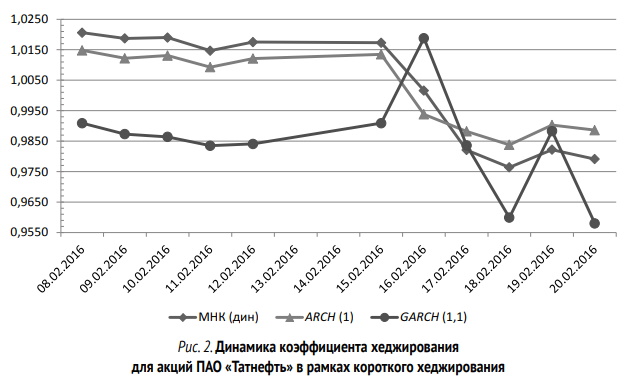

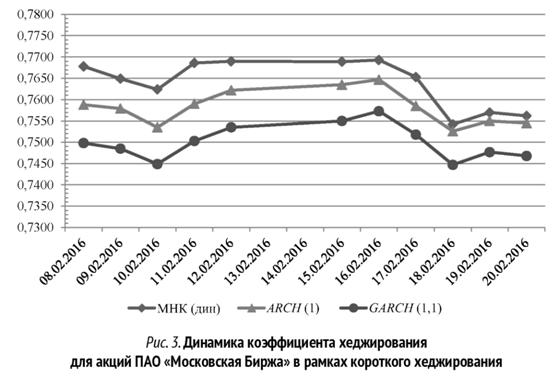

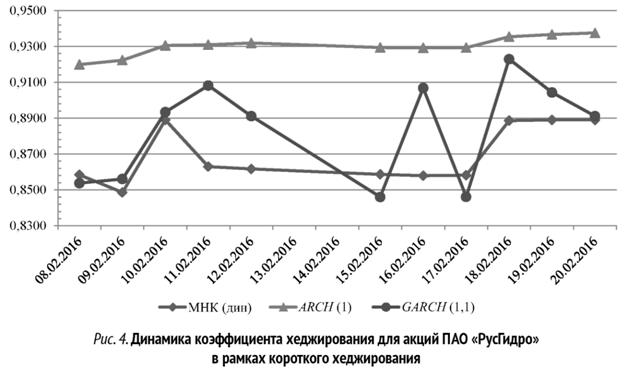

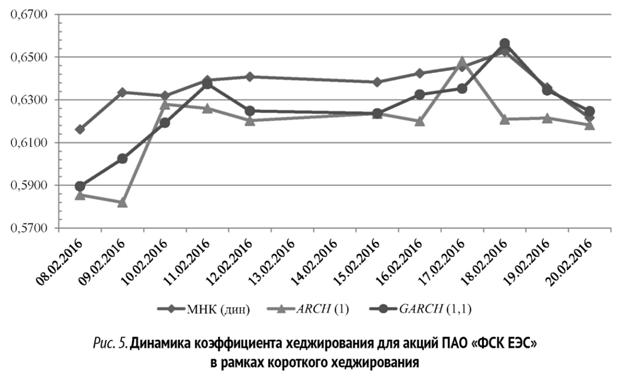

Рассмотрим динамику коэффициентов хеджирования для стратегий МНК, ARCH и GARCH, которая представлена на рис. 1-5 (коэффициенты хеджирования для стратегии, основанной на расчете внутренней нормы доходности, не представлены на графиках, поскольку полученные коэффициенты во всех случаях близки к единице и составляют в среднем 0,99).

На рис. 1-5 достаточно ясно прослеживаются несколько тенденций. Для акций ПАО «Сбербанк России», «Татнефть» и «Московская Биржа» коэффициенты хеджирования для стратегий МНК и ARCH изменяются по одному закону. Как видно на рис. 3, для акций ПАО «Московская Биржа» динамика коэффициента хеджирования для модели GARCH подчиняется тому же закону, что и для моделей МНК и ARCH, что, вообще говоря, необычно, так как для других акций данный показатель изменяется в очень широком диапазоне. В общем случае такие резкие и постоянные колебания коэффициента хеджирования GARCH модели можно объяснить тем, что коэффициент зависит от дисперсии ошибки уравнения регрессии прошлого периода.

Относительно абсолютных значений коэффициентов хеджирования можно сказать, что амплитуда их колебаний весьма высока для ПАО «Сбербанк России», «РусГидро» и «ФСК ЕЭС». В основном это наблюдается за счет значительной амплитуды колебания коэффициента GARCH модели.

Что касается коэффициентов хеджирования для акций ПАО «Татнефть», первую неделю они находятся на уровне выше единицы для моделей МНК и ARCH, но не для GARCH, поэтому можно сказать, что волатильность данной акции действительно выше волатильности фьючерса на нее. Несмотря на то что данный вывод контринтуитивен, на практике встречается довольно много примеров такого поведения доходности акций (см., например, [11, р. 133]).

Интересно отметить, что динамика коэффициентов хеджирования для ПАО «Московская Биржа» практически идентична для разных стратегий, что может свидетельствовать об отсутствии ARCH и GARCH эффектов в доходности этого инструмента.

Для расчета доходности хеджированного портфеля воспользуемся формулой

где rp,t — доходность портфеля в момент времени t, остальные обозначения, как в уравнении (3).

В табл. 3-5 представлены результаты сравнения четырех стратегий хеджирования по таким критериям, как стандартное отклонение доходностей портфеля, Value-at-Risk портфеля и эффективность хеджирования.

Таблица 3. Сравнение стратегий по стандартному отклонению доходностей портфеля

| Стратегия | SBER | TATN | MOEX | HYDR | FEES |

| МНК | 0,0139 | 0,0127 | 0,0135 | 0,0070 | 0,0128 |

| ВНД | 0,0126 | 0,0135 | 0,0141 | 0,0066 | 0,0130 |

| ARCH | 0,0140 | 0,0130 | 0,0135 | 0,0069 | 0,0128 |

| GARCH | 0,0140 | 0,0129 | 0,0135 | 0,0069 | 0,0128 |

Таблица 4. Сравнение стратегий по VaR портфеля

| Стратегия | SBER | TATN | MOEX | HYDR | FEES |

| МНК | 0,02139 | 0,01995 | 0,02329 | 0,01128 | 0,02094 |

| ВНД | 0,02115 | 0,02171 | 0,02372 | 0,01092 | 0,02125 |

| ARCH | 0,02161 | 0,02069 | 0,02331 | 0,01120 | 0,02105 |

| GARCH | 0,02150 | 0,02031 | 0,02331 | 0,01119 | 0,02100 |

Таблица 5. Сравнение стратегий по эффективности хеджирования, %

| Стратегия | SBER | TATN | MOEX | HYDR | FEES |

| МНК | 53,09 | 49,43 | 4,22 | 52,90 | 36,92 |

| ВНД | 61,25 | 58,23 | 20,88 | 61,09 | 47,89 |

| ARCH | 52,41 | 48,70 | 2,84 | 52,22 | 36,01 |

| GARCH | 52,75 | 49,07 | 3,54 | 52,56 | 36,47 |

Наименьшее стандартное отклонение доходностей хеджированного портфеля обеспечивается стратегией, основанной на расчете внутренней нормы доходности для акций ПАО «Сбербанк России» и «РусГидро»; для ПАО «Татнефть» и «ФСК ЕЭС» наименьшее стандартное отклонение показала стратегия расчета скользящего коэффициента хеджирования методом наименьших квадратов; портфель из акций ПАО «Московская Биржа» и фьючерса на нее демонстрирует наименьшее стандартное отклонение при использовании той же стратегии, что и в случае с ПАО «Татнефть» и «ФСК ЕЭС», но с поправкой на гетероскедастичность и автокорреляцию, т.е. модель GARCH.

Value-at-Risk портфеля показывает величину, которую не превысит убыток инвестора (в терминах доходности) с заданной вероятностью.

В данном случае в основу расчета Value-at-Risk положена предпосылка о нормальном распределении доходностей портфеля. Тогда Value-at-Risk представляет собой квантиль нормального распределения. Заданный уровень вероятности 95% соответствует таковому в системе Riskmetrics [12, р. 6]. Согласно данному критерию, портфели ПАО «Сбербанк России» и «РусГидро» имеют наименьшее значение VaR, которые дает стратегия, основанная на расчете внутренней нормы доходности. Для остальных портфелей — стратегия, основанная на применении метода наименьших квадратов.

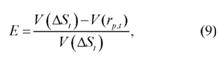

Еще одним критерием, используемым для сравнения стратегий хеджирования, является эффективность:

где V(ΔSt) — дисперсия доходностей нехеджированного портфеля в момент времени t;

V(rp,t) — дисперсия доходностей хеджированного портфеля.

Очевидно, что при росте последней показатель эффективности хеджирования снижается. Примечательно, что результаты сравнения стратегий по данному критерию однозначны: для всех портфелей максимальную эффективность показала стратегия, основанная на расчете внутренней нормы доходностей, немного меньшую эффективность демонстрирует метод наименьших квадратов, и еще меньшая эффективность наблюдается для моделей GARCH и ARCH.

Заключение

Сравнение четырех стратегий хеджирования на исторических данных российского фондового рынка, а именно акций ПАО «Сбербанк России», «РусГидро», «Татнефть», «ФСК ЕЭС» и «Московская Биржа», показало, что на небольшом временном горизонте наилучшими оказались стратегии, основанные на расчете внутренней нормы доходности, и метод наименьших квадратов. Сравнение проводилось с помощью таких показателей, как стандартное отклонение доход-ностей хеджированного портфеля, Value-at-Risk портфеля и эффективность хеджирования. Учет ARCH и GARCH эффектов в модели не позволил улучшить результаты хеджирования. Необходимо отметить, что первая из упомянутых стратегий предполагает коэффициент хеджирования, близкий к единице, что фактически означает полное хеджирование. Разумеется, в этом случае инвестору удастся максимально снизить риски, но стоимость применения данной стратегии может оказаться высокой. Метод наименьших квадратов позволяет получить не менее высокие показатели эффективности хеджирования и одновременно дает инвестору возможность воспользоваться преимуществами частичного хеджирования. Исходя из этого, можно утверждать, что результатом сравнения является рекомендация использовать метод наименьших квадратов со скользящим окном для расчета коэффициента хеджирования на небольших временных горизонтах.

Литература

1. Матросов С.В. Возможности применения инструментов мирового рынка деривативов на современном этапе его эволюции // Вестник Финансового университета. 2011. № 6.

2. Фельдман А.Б. Производные финансовые и товарные инструменты. М.: Финансы и статистика, 2003. 423 с.

3. Халл Д.К. Опционы, фьючерсы и другие производные финансовые инструменты. 6-е изд. М.: СПб.: Киев: Вильямс, 2008. 1024 с.

4. Буренин А.Н. Хеджирование фьючерсными контрактами фондовой биржи РТС. М.: Научно-техническое общество имени академика С.И. Вавилова, 2009. 174 с.

5. Буренин А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные. М.: Научно-техническое общество имени академика С.И. Вавилова, 2005. 534 с.

6. Асатуров К.Г., Теплова Т.В. Построение коэффициентов хеджирования для высоколиквидных акций российского рынка на основе моделей класса GARCH // Экономика и математические методы. 2014. Т. 50. № 1.С. 37-54.

7. Лакшина В.В. Динамическое хеджирование с учетом степени неприятия риска // Экономический журнал Высшей школы экономики. 2016. Т. 20. № 1.С. 156-174.

8. Caporin M., McAleer M. Do we really need both BEKK and DCC? A tale of two multivariate GARCH models. Journal of Economic Surveys, 2012, vol. 26, no. 4, pp. 736-751.

9. ParkH. Y, Bera A.K. Interest-Rate Volatility, Basis Risk and Heteroskedasticity in Hedging Mortgages. Real Estate Economics, 1987, vol. 15, no. 2. pp. 79-97.

10. Hansen PR., Lunde A. A Forecast Comparison of Volatility Models: Does Anything Beat a GARCH (1,1)? Journal of Applied Econometrics, 2005, vol. 20, no. 7, pp. 873-889.

11. Patra G.C., Mohapatra S.R. Volatility Measurement and Comparison Between Spot and Future Markets. Vilakshan: TheXMB Journal of Management, 2013, vol. 10, no. 1.

12. Riskmetrics: technical document. Morgan Guaranty Trust Company of New York, 1996, 284 p.

Метки

фондовый рынок хеджирование фьючерс метод наименьших квадратов условная гетероскедастичность коэффициент хеджирования эффективность хеджирования

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ