всё о финансовом анализе

+7(902) 40-84-700

Расчет ставки дисконтирования для МСФО обесценения

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 31.12.2023 г.

Дисконтирование является важнейшим механизмом, позволяющим представлять финансовое положение организации достоверно. Это одна из самых сложных технических проблем, с которыми сталкивается российский бухгалтер при подготовке отчетности по МСФО. В российском учете аналогичные требования не предъявляются, в то время как в западных системах дисконтирование является неотъемлемой частью учета.

В МСФО дисконтирование может повлиять на балансовую стоимость любого элемента учета и тем самым изменить финансовые результаты компании.

Для дисконтирования денежного потока применяется средневзвешенная стоимость капитала WACC (Weighted Average Cost of Capital).

Средневзвешенная стоимость капитала определяется по формуле:

WACC = Wd × Rd × (1-T) + We × Re

WACC – средневзвешенная стоимость капитала;

Wd – доля заемного капитала в структуре капитала;

Rd – стоимость привлечения заемного капитала;

We – доля собственного капитала в структуре капитала;

Re – стоимость привлечения собственного капитала;

T – ставка налога на прибыль.

Расчет ставки дисконтирования состоит из нескольких этапов, на каждом из которых определяется конкретный показатель, формирующий WACC.

1. Определение доли собственных и заемных средств в структуре капитала.

Для расчета показателей структуры капитала использованы данные сайта www.damodaran.com. Данные по отрасли «Paper/Forest Products» на 5 января 2024 года составляли 91.4713%.

Таким образом, доля собственного капитала в структуре пассива составит: We = 100 / ( 100 + 91.4713 ) = 0.522 или 52.2%

Доля заемного капитала: Wd = 1 – 0.522 = 0.478 или 47.8%

2. Определение стоимости привлечения заемного капитала

В качестве Rd используем стоимость займов, выданных нефинансовым организациям на срок более одного года в рублях. Необходимо использовать ставку за последний месяц года, в котором осуществляется дисконтирование. Данную ставку берем в бюллетене банковской статистики на сайте ЦБ РФ: https://www.cbr.ru/vfs/statistics/pdko/int_rat/loans_nonfin_by_region.xlsx

В декабре 2023 года данная ставка составляла 12.46 %.

3. Определение нормы дохода по безрисковым вложениям

Норма доходности по безрисковым вложениям (Rf) представляет собой ставку по государственным казначейским обязательствам. Необходимые данные берем на сайте https://www.moex.com/ru/bondization/calc.

Средняя доходность по облигациям Россия, 46020, с датой погашения 16.03.2039, на ОАО Московская биржа Т+ 31.12.2023 составляла 11.86 %.

4. Определение коэффициента бета

Коэффициент Бета – это единица измерения, которая дает количественное соотношение между движением курса данной акции и движением рынка акций в целом.

Если этот коэффициент больше 1, значит, акция неустойчива; при бета-коэффициенте меньше 1 – более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем.

Коэффициент бета с учетом структуры капитала рассчитывается по формуле:

Beta levered = Beta unlevered × ( 1 + ( 1 – T ) × Market D/E Ratio)

Показатель «Unlevered beta» берем с сайта www.damodaran.com. Для данной отрасли этот показатель составляет 0.5455. Тогда бета с учетом структуры капитала составит 0,945.

5. Определение премии за риск вложения акции

Премия за риск инвестирования в акции (Equity Risk Premium) представляет собой разницу между доходностью, ожидаемой от инвестиций в диверсифицированный портфель акций, и доходностью вложения в безрисковые ценные бумаги. Премию за риск инвестирования в акции можно рассматривать как оценку инвесторами дополнительного риска акций, как класса инвестиционных активов.

Один из способов определения среднерыночной доходности заключается в сравнении изменения фондового индекса за несколько периодов с учетом среднерыночной нормы дивидендной доходности при приведении этой величины к годовому интервалу:

Rm = Rdiv + ( Po – Pn ) / ( Pn × n )

Po – текущее значение фондового индекса (РТС, ММВБ);

Pn - значение фондового индекса периодов назад;

n - число периодов интервала, в котором определяется среднерыночная доходность;

Rdiv - среднерыночная дивидендная доходность (отношение выплаченных за год дивидендов к цене приобретения акции).

Расчет риска вложения в акции

| Наименование показателя | Порядок расчета | Значение |

| 1. Индекс ММВБ на начало 2023 года | данные сайта https://www.moex.com/ru/index/IMOEX/archive | 2154.12 |

| 2. Индекс ММВБ на конец 2023 года | данные сайта https://www.moex.com/ru/index/IMOEX/archive | 3099.11 |

| 3. Среднерыночная дивидендная доходность | данные сайта https://www.moex.com/ru/listing/dividend-yield.aspx | 9.8 |

| 4. Среднерыночная доходность | п.3 + (п.2 – п.1)/п.1 | 53.67 |

| 5. Безрисковая ставка доходности | данные сайта https://www.moex.com/ru/bondization/calc | 11,86 |

| 6. Риск вложений в акции | п.4 – п.5 | 41.81 |

Значение индекса ММВБ на начало 2023 года составляло 2154.12, а на конец года – 3099.11 (данные сайта https://www.moex.com/ru/index/IMOEX/archive/). Среднерыночная дивидендная доходность в 2023 году находилась на уровне 9.8% (данные сайта https://www.moex.com/ru/listing/dividend-yield.aspx). Таким образом, среднерыночная доходность - 53.67%, а риск вложений в акции составил: 41.81%.

6. Определение премии за размер

При вложении в небольшие компании инвесторы требуют большую компенсацию за риск, чем при вложении в крупные. Ежегодно премии за размер рассчитываются и публикуются в Ibbotson Associates, SBBI Yearbook.

ОАО "Арсенал" (ПРИМЕР) относится к разряду крупных предприятий, поэтому премия за размер составит 0%.

7. Определение премии за специфический риск

Данная премия отражает дополнительные риски, связанные с инвестированием в оцениваемую компанию, не учтенные в коэффициенте бета. Она определяется на основе экспертной оценки конкретного предприятия. При определении ставки дисконтирования в целом по отрасли, специфический риск не учитывается.

8. Определение странового риска

Страновой риск рассчитывается как разница между доходностью к погашению по российским еврооблигациям и облигациям казначейства США со сходным сроком погашения. Данный риск учитывается, если оцениваемая компания находится в иной стране от оценщика.

9. Определение стоимости собственного капитала

Для определения стоимости собственного капитала используется модель ценообразования капитальных активов CAPM (Capital Assets Pricing Model):

Re = Rf + β × (Rm – Rf) + S1 + S2 + C

Rf – норма доходности по безрисковым вложениям;

β – коэффициент бета, учитывающий соотношение собственного и заемного капитала;

Rm – среднерыночная норма доходности;

(Rm – Rf) – премия за риск вложения в акции;

S1 – премия за размер;

S2 – дополнительная норма дохода за риск инвестирования в конкретную компанию;

C – страновой риск.

Расчет стоимости собственного капитала произведем с помощью таблицы, используя значения ранее определенных показателей.

Расчет CAPM

| Наименование показателя | Условное обозначение | Значение |

| 1. Норма доходности по безрисковым вложениям | Rf | 11,86 |

| 2. Коэффициент бета | β | 0,945 |

| 3. Премия за риск вложения в акции | (Rm – Rf) | 41.81 |

| 4. Премия за размер | S1 | 0. |

| 5. Специфический риск | S2 | - |

| 6. Страновой риск | C | - |

| 7. Стоимость собственного капитала | Re | 51,37 |

10. Расчет средневзвешенной стоимости капитала

Средневзвешенная стоимость – это средняя процентная ставка по всем источникам финансирования компании. При расчете учитывается удельный вес каждого источника финансирования в общей стоимости. Данный показатель характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования и представляет собой средневзвешенную стоимость капитала.

Для проведения расчета необходим дополнительный параметр – ставка налога на прибыль. В России эта ставка с 1 января 2009 года составляет 20%.

Определение средневзвешенной стоимости капитала

| Наименование | Доля в структуре капитала | Стоимость привлечения без учета налога на прибыль | Скорректированная стоимость привлечения | Взвешенная стоимость |

| Заемный | 0,478 | 12.46 | 9,968 | 4,765 |

| Собственный | 0,522 | 51,37 | 51,37 | 26,815 |

| Итого | 1,0 | x |

x |

31,58 |

Таким образом, для пересчёта будущих потоков доходов в единую величину текущей стоимости необходимо использовать ставку дисконтирования в размере 31,58%.

Для изучения динамики ставки дисконтирования необходимо произвести расчет за предшествующий период.

Динамика ставки дисконтирования

| Показатель | 2022 | 2023 | Отклонение, +/- |

| 1. Доля собственного капитала в структуре пассива (We) | 0,544 | 0,522 | -0,022 |

| 2. Доля заемного капитала в структуре пассива (Wd) | 0,456 | 0,478 | 0,022 |

| 3. Стоимость привлечения заемного капитала (Rd) | 8.56 | 12.46 | 3,9 |

| 4. Норма дохода по безрисковым вложениям (Rf) | 10,13 | 11,86 | 1,73 |

| 5. Коэффициент бета (β) | 1,021 | 0,945 | -0,076 |

| 6. Риск вложения в акции (Rm – Rf) | -43.25 | 41.81 | 85,06 |

| 7. Премия за размер (S1) | 0. | 0. | |

| 8. Премия за специфический риск (S2) | - |

- |

- |

| 9. Страновой риск (С) | - |

- |

- |

| 10. Стоимость привлечения собственного капитала (Re) | -34,028 | 51,37 | 85,398 |

| 11. Ставка дисконта (средневзвешенная стоимость капитала WACC) | -15,388 | 31,58 | 46,968 |

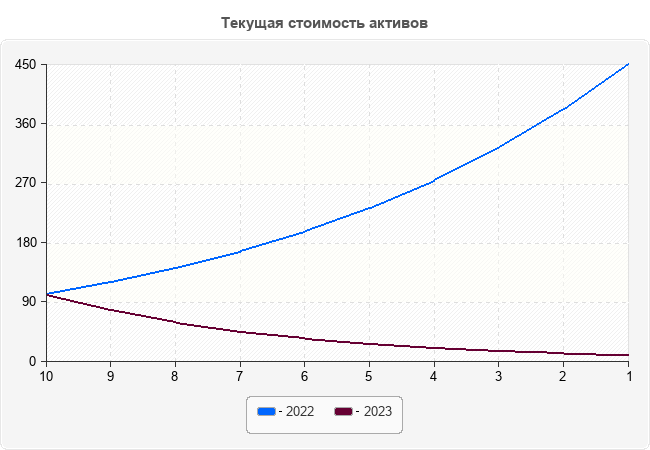

Как видно из таблицы, в связи с увеличением стоимости привлечения всех составляющих капитала предприятия произошел рост ставки дисконтирования на 46.968%. Это говорит о значительном снижении стоимости активов организации во времени. Графически такое изменение ставки дисконта можно представить следующим образом:

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ