всё о финансовом анализе

+7(902) 40-84-700

Формирование финансовой политики организации с учетом стадий жизненного цикла

А.С. Макаров

кандидат экономических наук,

доцент, заведующий кафедрой финансового менеджмента

Государственный университет -

Высшая школа экономики,

Нижегородский филиал

Финансы и кредит

12 (396)-2010

В статье представлен обзор известных исследований различных аспектов выбора финансово-экономических решений. Их систематизация и обобщение позволяют выделить несколько направлений совершенствования методологии формирования финансовой политики фирмы. В частности - проблему состава и значений критериев определения положения организации на кривой жизненного цикла. Показана важность идентификации условий, обусловливающих возможность и необходимость перехода организации на новую кривую жизненного цикла.

В специальной литературе значительное внимание уделяется финансово-экономическим решениям в управлении хозяйствующими субъектами с учетом циклических колебаний в развитии макро- и микроэкономических систем. Фактор цикличности следует учитывать при разработке финансовой политики организации, которая предназначена для определения целевых установок, условий и вариантов развития финансово-экономических процессов, задач, критериев, методов и моделей управления финансами организации, инструментов реализации финансово-экономических решений на различных стадиях функционирования субъекта [11].

Исследование кривой жизненного цикла (КЖЦ) позволяет подходить к анализу деятельности организации с позиций не только ее текущего состояния, но и прошлого, а также будущего развития, способствует предвидению возможных кризисов [3, 6, 14, 19, 21]. Вместе с тем следует обратить внимание на предостережения ряда авторов [4] в отношении использования КЖЦ. Многолетний опыт рыночных отношений показывает, что не всегда можно полагаться на теорию циклов и слишком тесно привязывать прогнозируемую стратегию к модели жизненного цикла. К примеру, представленная в табл. 1 динамика выручки от продажи в 1996-2008 гг. продукции машиностроительного предприятия, деятельность которого анализируется автором, казалось бы, не предвещает спада спроса на продукцию и снижения выручки. Однако это произошло в 2009 г. вследствие финансового кризиса. Циклические колебания характерны не только для спроса на продукты труда, но и для производства, технологии, предложения товаров, других аспектов деятельности хозяйствующих субъектов. Жизненный цикл организации изучается с позиций общего и стратегического менеджмента, анализируется через призму финансового подхода [6]. Концепция жизненного цикла товара и вида бизнеса лежит в основе портфельного стратегического анализа на основе построения матриц шахматного типа, в составе которых известны матрицы Бостонской консультативной группы (БКГ), компании Дженерал Электрик (General Electric - GE), консультативной группы Артур Д.

Таблица 1. Доходы и расходы по обычным видам деятельности анализируемого машиностроительного предприятия в 1996—2008 гг., млн руб.

| Год | Выручка от продажи | Себестоимость проданной продукции | Удельный вес проданной продукции, % | Условно-постоянные расходы | Удельный вес расходов,% |

| 1996 | 22 463 | 19 641 | 87,44* | - | - |

| 1997 | 24 559 | 22210 | 90,44* | - | - |

| 1998 | 26,336 | 23,867 | 90,63* | - | - |

| 1999 | 57,722 | 54,106 | 93,74 | 0,079 | 0,14 |

| 2000 | 75,946 | 72,150 | 95,00 | 0,447 | 0,59 |

| 2001 | 102,406 | 95,411 | 93,17 | 0,924 | 0,90 |

| 2002 | 89,888 | 84,442 | 93,94 | 1,082 | 1,20 |

| 2003 | 121,732 | 120,470 | 98,96 | 3,223 | 2,65 |

| 2004 | 181,001 | 165,067 | 91,20 | 3,384 | 1,87 |

| 2005 | 196,111 | 183,350 | 93,49 | 4,909 | 2,50 |

| 2006 | 327,817 | 293,658 | 89,58 | 7,798 | 2,38 |

| 2007 | 416,028 | 379,856 | 91,31 | 9,622 | 2,31 |

| 2008 | 473,443 | 441,035 | 93,15 | 7,339 | 1,55 |

* Показатель отражает полную себестоимость продукции.

Литтл (Arthur D. Little — ADL), Хофера-Шенделя (Hofer/Schendel), Томсона-Стрикланда и др. [5]. Элементы матрицы выбора финансовой стратегии, разработанной французскими учеными и практиками Ж. Франшоном и И. Романе [17], также следует рассматривать в соответствии с кривой жизненного цикла организации. Финансовое состояние организации в названной матрице обозначено понятиями: «устойчивое равновесие», «неустойчивое равновесие», «эпизодический дефицит», «дилемма», «атака» и др.

Не углубляясь в анализ представленных в специальной литературе [3,6, 7,8,14] разновидностей жизненных циклов экономических систем, их конфигураций, состава и наименований отрезков КЖЦ, рассмотрим необходимые для формирования финансовой политики условия функционирования организации на различных стадиях жизненного цикла, критерии определения положения организации на КЖЦ, предлагаемые решения по объектам управления, инструменты их реализации. Основными стадиями жизненного цикла примем: зарождение (детство), бурный рост (юность), замедление роста (зрелость) и спад (старение).

Характеризуя условия функционирования организации, следует отметить, что на стадии зарождения (детства) осуществляется создание организации, ее внедрение на рынок, что сопровождается сильным влиянием внешних факторов, большими вложениями во внеоборотные активы, сложностью освоения производства продукции, высокими расходами на продвижение и рекламу товара. Так как каналы поставки сырья и продажи готовой продукции не отлажены, возникают трудности с производством, снабжением, сбытом; к новой организации относятся настороженно поставщики, кредиторы, потребители. Несмотря на привлекательность выбранной зоны хозяйствования, позиция в конкуренции и относительная доля рынка организации — низкие, возможен кризис предпринимательской идеи. Для этого этапа характерен высокий финансовый риск вследствие существенной доли заемных средств, недостаточного для обеспечения бизнеса потока денежных средств от текущей деятельности, десинхронизации сроков потребления и поступления ресурсов.

На стадии бурного роста (юности) завершается освоение производства, происходит его развитие. По мере дальнейшего внедрения на рынок вследствие привлекательности зоны хозяйствования увеличивается объем производства и продажи продукции (товаров, работ, услуг). Одной из основных проблем является обеспечение текущей деятельности организации при необходимости расширения доли рынка и повышения качества выпускаемой продукции. Требуются значительные ресурсы для финансирования роста. Несмотря на то, что хозяйствующий субъект достигает порога рентабельности, требуется увеличение заимствований, следствием чего является высокий финансовый риск.

На стадии замедления роста продолжают увеличиваться темпы продаж, организация признается потребителями, поставщиками, кредиторами; производство отлажено, издержки на него сокращаются; каналы товародвижения и реклама налажены. Вместе с тем наблюдается некоторое ослабление привлекательности зоны хозяйствования, хотя позиция в конкуренции сохраняется высокая. Предприятие уменьшает задолженность и обходится преимущественно собственными средствами. Для стадии характерно снижение финансового риска, но проявляется высокий производственный риск.

Особенностью стадии зрелости является уменьшение привлекательности освоенного вида деятельности, но позиции в конкуренции удается удерживать за счет сохранения темпов роста рынка и его доли относительно конкурентов. Стабильны внутренние производственные и финансово-хозяйственные условия, хотя идет нарастание экстенсивных факторов в состоянии и использовании ресурсов. Высокий производственный риск объясняется, в частности, тем, что субъект может столкнуться с кризисом стратегии, снижением выручки от продажи. Необходимость периодических крупных вложений в оборотный капитал приводит к возможному появлению отрицательного денежного потока от обычных видов деятельности и усилению финансового риска. Предпринимаются попытки доработки продукта труда, ассортиментной и ценовой политики, диверсификации рисков и приобретения конкурентных преимуществ, чем обусловливается инвестиционный риск.

В стадии спада привлекательность зоны хозяйствования организации — слабая; позиция в конкуренции и относительная доля рынка - низкие. Имеет место падение объема продаж; возможны снижение цены и рост себестоимости вследствие появления на рынке новых, более совершенных товаров. Наблюдается агрессивность конкурентов, потеря доверия поставщиков и кредиторов. Требуются значительные расходы на разработку и вывод на рынок нового товара. Организация прибегает к инвестициям, различным видам финансовой поддержки, дроблению на малые предприятия. В случае разработки новой маркетинговой политики хозяйствующий субъект имеет возможность перейти на новую стадию жизненного цикла. Стадии присущ высокий совокупный риск.

Важность выбора критериев определения стадии жизненного цикла организации обусловливает внимание к данной проблеме со стороны ученых и практиков в рассматриваемой области. Отметим, что при формировании финансовой политики актуальна проблема выбора критериев не только определения стадии развития организации, но и выбора, а также оценки финансово-экономических решений. Критерии управления финансово-экономическими аспектами деятельности хозяйствующего субъекта обобщены в обзоре методик формирования финансовой политики организации [12]. Показатели выбора и оценки решений, по мнению автора, соответствуют критериям анализа состоятельности организации 113].

По утверждению И. В. Ивашковской и Д. О. Янгеля [6] практически во всех случаях остается открытым вопрос о том, какой параметр наиболее точно отражает конкретное состояние компании: становления, роста, стабильности или спада бизнеса. Необходимо определиться с выбором того критерия, динамика изменений которого позволяла бы давать более корректную оценку самому процессу развития компании.

Некоторыми авторами [2, 7, 9, 16] состав критериев дифференцируется по стадиям жизненного цикла организации. Так, в представлении М.В. Куранова [7] на этапе зарождения особое внимание следует уделять изменениям структуры активов. Стадию роста в большей степени характеризуют показатели использования ресурсов и инвестиций (оборачиваемости), оказывающие наибольшее влияние на изменение объемов, темпов роста производства и продаж, прибыли, рентабельности продаж, активов, собственного капитала и др. Стадию спада определяет целый ряд показателей, характеризующих финансовое состояние предприятия. В представлении О. Н. Лихачевой и С. А. Щурова [9] в период «детства» для предприятия наибольшую роль играет финансовая устойчивость. В период «юности» следует сместить цели с финансовой устойчивости на экономический рост. В период «старости» организация вновь стремится к обеспечению финансовой устойчивости. Отметим, что дифференциация критериев по стадиям жизненного цикла организации не сопровождается соответствующим обоснованием.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

В специальной литературе [1, 3, 5, 6, 8, 10, 14] для определения позиции товара и организации на кривой жизненного цикла предлагается использовать единые совокупности показателей на всех стадиях. М.В. Куранов [8] для оценки финансового состояния организации использует такие критерии: динамика прибыли от продаж, доля собственных средств, коэффициенты текущей ликвидности, обеспеченности запасов источниками формирования, автономии. В работе В.Л. Поздеева [14] в качестве циклообразующих выделены факторы, которые лежат в основе моделей равновесия. В том числе — показатели производства (выпуск и затраты); спроса и предложения; денег и кредита (сумма всех платежей и сумма цен всех товаров); инвестиций и сбережений; ожиданий предпринимателей. На основании матрицы Ж. Франшона и И. Романе [5, 15, 17] позиция организации на КЖЦ определяется главным образом на основании показателей результатов хозяйственной (РХД), финансовой (РФД) и финансово-хозяйственной (РФХД) деятельности. РХД определяются путем суммирования прибыли, амортизации, увеличения кредиторской задолженности и вычитания из полученной суммы инвестиций, увеличения производственных запасов, изменения дебиторской задолженности. РФД рассчитываются путем вычитания из суммы привлекаемых займов возвращаемых заемных средств и вознаграждения собственников. РФХД определяются путем суммирования результатов хозяйственной и финансовой деятельности. Разброс значений названных показателей результатов деятельности организации позволяет идентифицировать ее позицию на КЖЦ.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Для оценки развития организации И. В. Иваш-ковская и Д. О. Янгель [6] рекомендуют в зависимости от специфики бизнеса использовать такие показатели: прирост доли рынка, в том числе - по сегментам; темп роста продаж; прирост эффективности; показатели текущей стоимости бизнеса, структуры капитала, ликвидности, инвестиционного риска. Авторами предложен также агрегированный критерий оценки развития бизнеса, объединяющий ключевые факторы и соответствующие им динамически изменяющиеся значения весов в зависимости от стадий жизненного цикла организации. В состав ключевых факторов, в частности, включены: занимаемая доля рынка, объем реализации, поток свободных денежных средств, значения операционной, чистой и экономической прибыли, процентные доли инвестиционных вложений и дивидендных выплат от суммы чистой прибыли (коэффициенты инвестиций и дивидендных выплат). Вес каждого фактора определяет его значимость и степень влияния на показатель роста бизнеса на конкретной стадии жизненного цикла компании. Сумма произведений удельных весов и фактических значений ключевых факторов характеризует интегральное значение критерия роста, отнесенное к определенному периоду, соответствующему стадии жизненного цикла.

Применение эвристических методов анализа, в том числе — метода анализа иерархий (МАИ), позволяет обосновать состав ключевых факторов для формирования интегральных агрегированных критериев, а также определить весовые значения факторов в зависимости от стадии жизненного цикла организации. В работе [13] рассмотрена возможность использования МАИ для конструирования многофакторных критериев оценки состоятельности организации.

В научном труде под ред. Г. К. Таля [1] характеризуются особенности формирования затрат и себестоимости продукции на каждой стадии КЖЦ. Для стадии зарождения характерны высокие первоначальные (инвестиционные) затраты. На стадии роста структура себестоимости определяется обычно постоянными издержками, можно ожидать снижения цен. На стадии зрелости себестоимость может возрасти в связи с попытками приобрести конкурентное преимущество, необходимостью доработки товара. Стадия спада характеризуется ростом себестоимости. В это время требуются значительные расходы на то, чтобы разработать новый товар. Вместе с тем в качестве критериев, позволяющих идентифицировать смену стадий жизненного цикла, в рассматриваемой работе называется объем производства и продаж.

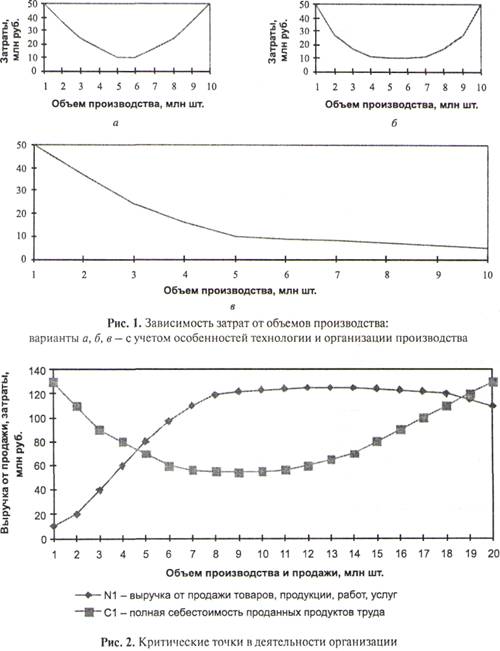

Следует обратить внимание на то, что в специальной литературе в составе критериев оценки деятельности хозяйствующих субъектов сравнительно редко акцентируется внимание на соотношении затрат и выручки от продажи. Зависимость затрат от объема производства и продажи выражается U-об-разной кривой, возможные конфигурации которой с учетом особенностей технологии и организации производства приведены на рис. 1 [18].

Изменение выручки от продажи в зависимости от объемов продуктов труда характеризуется S-образной кривой (кривой жизненного цикла). С учетом нелинейности зависимостей затрат, выручки и объемов продуктов труда критические точки производства и продажи представлены на рис. 2. Таким образом, для цикла жизнедеятельности организации характерны не одна, а две критические точки, одна из которых связана с началом ее функционирования, вторая — относится к стадии спада, когда увеличение объемов продаж приводит к возрастанию затрат и убытков. Систематический мониторинг показателей выручки и затрат позволяет наблюдать траекторию перемещения организации по кривой жизненного цикла, что важно для принятия не только краткосрочных, но и перспективных мер по предупреждению несостоятельности.

Данные табл. 1, явившиеся результатам анализа деятельности одного из машиностроительных предприятий, свидетельствуют, что при характерном для этой организации соотношении затрат и выручки сложно обеспечить финансовую устойчивость деятельности организации. Динамика выручки от продажи продуктов труда подтверждает, что 1996—1998 гг. связаны с перестройкой деятельности организации и поиском рыночной ниши. Затем увеличивается выручка от продажи и вслед за ее некоторым спадом в 2002 г. достигается значительный рост объема продаж. Однако, несмотря на увеличение выручки, затраты организации слишком велики для достижения прибыльности деятельности.

Попытки унифицировать состав критериев оценки позиции организации на КЖЦ обусловили важный, по мнению автора, методологический вывод: циклические колебания характеризуются не столько комбинацией показателей, сколько комбинацией их значений [14]. Данный вывод подтверждается подходами, реализованными на базе матриц выбора стратегий развития организации как в продуктовой, так и в финансовой сфере [5, 8, 10, 17, 21]. М. В. Курановым [8] представлены значения критериев динамики прибыли от продаж, коэффициента текущей ликвидности, обеспеченности запасов источниками формирования, коэффициента автономии, доли собственных средств, позволяющих, по мнению автора, идентифицировать соответственно кризисное, неустойчивое состояние, нормальную и абсолютную устойчивость на стадиях рождения, юности, роста, зрелости и старости. Однако требуется дальнейшее исследование количественных значений критериев по стадиям КЖЦ.

К приоритетным объектам управления, определяющим финансово-экономические решения на стадии зарождения практически все авторы относят маркетинговые исследования, инвестиционные процессы, обусловленные вложениями во внеоборотные активы, формирование денежных потоков, налаживание отношений с поставщиками и кредиторами. Вместе с тем справедливо указывается на необходимость освоения производства продукции, управления оборотным капиталом, оптимизации производственных издержек, завоевания и удержания доли рынка. При этом ресурсы следует направлять на надежные и перспективные товары (виды деятельности).

На стадии бурного роста требуется улучшать занимаемые позиции, увеличивать доли на рынке, объемы продаж, инвестиции в развитие и поддержание бизнеса, диверсифицировать продуктовый портфель, направлять усилия на развитие инноваций. Этим обусловливается внимание к организации процессов логистики, производства и продажи, инвестиционной деятельности, к управлению затратами и оборотным капиталом, повышению качества продуктов труда.

На этапе замедления роста, как утверждают И. В. Ивашковская и Д.О. Янгель [6], объекты и решения дифференцированы по направлениям: инвестиции в оборотный капитал для расширения масштаба деятельности; увеличение долгосрочных капитальных вложений для ускорения развития; финансирование роста эффективности в целях удержания конкурентоспособности. Вместе с тем требуется совершенствовать процессы снабжения, производства, сбыта, минимизировать производственные затраты и себестоимость продукции, развивать отношения с поставщиками и покупателями. Первостепенное значение приобретает политика управления оборотным капиталом, расходами, финансовыми результатами. М.В. Курановым [7] указывается на необходимость пересмотра маркетинговой стратегии и заемной политики организации.

В работе О. Н. Лихачевой и С. А Щурова [9] подчеркивается, что на стадии зрелости к объектам управления относятся все аспекты деятельности организации. В том числе — процессы маркетинга, исследований и разработок с целью доработки товара, поддержания доли рынка и конкурентного преимущества, инвестиционной деятельности, производства и продажи, управления оборотным капиталом, затратами, финансовыми результатами, включая стоимость бизнеса. Однако следует установить жесткий контроль за капитальными вложениями в освоенные виды деятельности, поскольку основной целью развития последних должна стать их рентабельность, а не рост. Обратим внимание на справедливое высказывание авторов труда под ред. Г. К. Таля: если бы такие мероприятия, как поиск новой бизнес-идеи, разработка и вывод на рынок новых конкурентоспособных товаров, поиск новых сегментов рынка, изменение стратегии формирования спроса и стимулирования сбыта были осуществлены в период зрелости организации, то однозначно можно было бы избежать периода старости и больших потерь [ 1 ].

На стадии спада к видам деятельности с низкой привлекательностью рекомендуется применять стратегии деинвестирования, сокращения либо ликвидации. Вместе с тем актуальны проблемы, аналогичные стадии зарождения: управление инвестициями в новые проекты; привлечение источников финансирования, развития производства, маркетинга, логистики; совершенствование других аспектов деятельности организации.

Таблица 2. Инструменты реализации финансово-экономических решений

| Автор метода | Стадия жизненного цикла | ||||

| Зарождение (детство) | Бурный рост (развитие) | Замедление роста | Зрелость | Спад (старость) | |

| Веретенникова О.В.[2] | Привлечение средств за счет эмиссии ценных бумаг, вкладов учредителей, долгосрочных банковских кредитов, инвестиционного налогового кредита | Привлечение средств долгосрочных и краткосрочных кредитов коммерческих банков и прочих партнеров | 1 | Привлечение краткосрочных кредитов и долгосрочных заемных средств, в том числе за счет лизинга, форфейтинга и т.п. | Привлечение средств долгосрочно го кредитования; реструктуризация долгов; получение налогового кредита; привлечение средств партнеров, в том числе на условиях совместной деятельности, факторинга, фирменного кредита, кредиторской задолженности, вексельного кредита |

| КурановМ.В.[4, 7] | Большая доля заемных средств | Снижение доли заемных средств | Увеличение доли заемных средств | ||

| Ивашковская И. В., Янгель Д. О.[6] | Деятельность по финансированию, личные средства предпринимателя-собственника | В младенчестве — кредитные деньги, преимущественно краткосрочные; в юности — привлечение капитала не только за счет заемного капитала, но и новых учредителей | Решение задач роста масштаба и достижения необходимого ускорения путем наращивания кредитных вливаний ухудшает структуру капитала, собственники выдвигают повышенные требования к доходности в силу усиления рисков | ||

В части инструментов реализации финансово-экономических решений по стадиям жизненного цикла в специальной литературе внимание акцентируется на источниках финансирования деятельности хозяйствующего субъекта (табл. 2). Так, на стадии зарождения рекомендуется привлекать средства за счет вкладов учредителей, эмиссии ценных бумаг, долгосрочных банковских кредитов и займов, инвестиционного налогового кредита. На стадии бурного роста в составе источников финансирования указываются долгосрочные и краткосрочные кредиты и займы, а также средства новых учредителей. На стадии замедления роста решение задач расширения масштаба и достижения необходимого ускорения путем наращивания кредитных вливаний ухудшает структуру капитала, собственники выдвигают повышенные требования к доходности в силу увеличения рисков. На стадии зрелости наряду с краткосрочными кредитами и займами рекомендуется прибегать к таким финансовым инструментам, как аренда, лизинг, форфейтинг и т. п.

На стадии спада целесообразно привлечение средств долгосрочного кредитования, налогового кредита, от реструктуризации долгов, а также средств партнеров. В том числе — на условиях совместной деятельности, факторинга, фирменного кредита, кредиторской задолженности, вексельного кредита и других инструментов.

В некоторых работах [7, 9] указываются тенденции в изменении величины заемных средств: большая доля — на стадиях зарождения и бурного роста; снижение доли — на стадии замедления роста; увеличение доли - на стадии спада. Обратим внимание на то, что в работе под ред. Г. К. Таля [1] отмечается ценообразование в качестве инструмента управления практически на всех стадиях жизнедеятельности организации. На стадии зарождения фирма может попытаться быстро захватить долю рынка с помощью ценовой стратегии проникновения в расчете на то, что низкие цены обеспечат такой объем продаж, который вскоре позволит окупить высокие первоначальные затраты.

Развитие методологии формирования финансовой политики фирмы по стадиям жизненного цикла, по мнению автора, предполагает:

- унификацию терминологии. Это позволит снизить субъективизм и неоднозначность в определении положения организации на кривой жизненного цикла, понимании используемых различными авторами трактовок и предлагаемых решений;

- согласование подходов к выбору критериев определения положения организации на кривой жизненного цикла. Анализ имеющихся предложений позволяет сформулировать в качестве основы для построения комплексной методики единый набор критериев для всех стадий жизненного цикла и изменяемую в зависимости от особенностей вида и условий деятельности организации систему их весов и значений. Развитие этой идеи связано с разработкой методики нормирования критериев при расчете интегрального показателя оценки положения организации на кривой жизненного цикла;

- исследование проблемы определения рекомендуемых значений критериев по стадиям жизненного цикла фирмы;

- использование более широкого по сравнению с предлагаемым в специальных источниках набора инструментов формирования финансовой политики организации в целях повышения эффективности решений по управлению положением организации на кривой жизненного цикла;

- идентификацию условий, обусловливающих возможность и необходимость перехода организации на новую кривую жизненного цикла.

Список литературы

1. Антикризисное управление: учеб. пособие / под ред. Г. К. Таля. М.: ИНФРА-М. 2004.

2. Веретенникова О. Б. Финансовая политика хозяйствующих субъектов: дис... д. экон. наук. М.: РГБ. 2005.

3. Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? // Корпоративные финансы. 2007. № 4. стр. 111-117.

4. Голосов О. В., Мельник М. В. Перспективы развития аудита // Аудиторские ведомости. 2005. №12-13.

5. Гольдштейн Г. Я. Стратегические аспекты управления НИОКР. Монография. Таганрог: Изд. ТРТУ. 2000.

6. Ивашковская И. В., Янгель Д. О. Жизненный цикл организации и агрегированный показатель роста // Корпоративные финансы. 2007. №4. Стр. 97-110.

7. Куранов М. В. Анализ факторов, характеризующих функционирование организации на различных этапах жизненного цикла//Экономический анализ: теория и практика. 2008. № 4.

8. Куранов М. В. Показатели и модели анализа финансового состояния на различных этапах жизненного цикла организации // Экономический анализ: теория и практика. 2008. № 5.

9. Лихачева О.Н., Щуров С. А. Долгосрочная и краткосрочная финансовая политика предприятия: учеб. пособие/под ред. И. Я. Лукасевича. М.: Вузовский учебник. 2007.

10. Лысенко Н. Н. Анализ жизненного цикла регионального туристского комплекса //Экономический анализ: теория и практика. 2008. № 8.

11. Макаров А. С. Финансовая политика организации, ее виды, инструменты формирования и реализации // Финансы и кредит. 2008. № 10.

12. Макаров А. С. Аналитический обзор методик формирования финансовой политики организации // Вестник ГОУ ВПО Государственный университет управления. 2008. № 16 (26).

13. Макаров А. С. К проблеме выбора критериев анализа состоятельности организации // Экономический анализ: теория и практика. 2008. №23(128).

14. Поздеев В. Л. Методология экономического анализа циклических колебаний в развитии хозяйствующих субъектов: дис. д. экон. наук. Йошкар-Ола. 2007.

15. Практический курс для сотрудников финансово-экономических служб. Материалы консультационной фирмы SRC. M. 2005.

16. РуденкоА. М., Кулагина М. Е. Совершенствование механизма управления оптимизацией финансовых ресурсов // Экономический анализ: теория и практика. 2008. № 8.

17. Финансовый менеджмент/под ред. Е. С. Стояновой. М.: Перспектива. 1993.

18. Фостер Р. Обновление производства: атакующие выигрывают / пер. с англ., под общ. ред. В. И. Данилова-Данильяна. М.: Прогресс. 1987.

19. Хорин А. Н., Керимов В. Э. Стратегический анализ: учеб. пособие. М.: Эксмо. 2006.

20. Чернов В.А. Финансовая политика организации: учеб. пособие для вузов / под ред. проф. М.И. Баканова. М.: Ю НИТИ-ДАНА. 2003.

21. URL: http://www.intalev.ru

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ