всё о финансовом анализе

+7(902) 40-84-700

Методика экспресс-анализа результатов деятельности коммерческой организации

Соловьева H.A.,

к.э.н., профессор кафедры

бухгалтерского учета, анализа и аудита;

Дягель О.Ю.,

к.э.н., доцент кафедры бухгалтерского

учета, анализа и аудита

Торгово-экономический институт

Сибирского федерального университета

Аудит и финансовый анализ

№6, 2013

Эффективность управленческих воздействий на бизнес-процессы предприятий во многом определяется результатами анализа всех сторон их деятельности. Это обусловливает актуальность темы серии статей, посвященных изложению авторского видения методики экспресс-анализа деятельности предприятий различной отраслевой принадлежности, преимущественной областью применения которой является формирование пояснительной записки к годовой бухгалтерской отчетности. В настоящей работе приводится содержание первого этапа методики, ориентированного на комплексную оценку эффективности хозяйственной деятельности предприятий. Делается акцент на критериях оценки и вопросе методического обеспечения расчета экономических последствий допущенных руководством недостатков.

Рост конкурентоспособности коммерческих организаций обеспечивается грамотным управлением, основанный на эффективной реализации всех функций, одной из которых является экономический анализ. Качество последнего определяется возможностью формировать экономически обоснованной оценки достигнутых результатов и способностью выявления внутренних результатов экономического роста на базе дальнейшего повышения эффективности использования ресурсного потенциала. К сожалению, сегодня экономическому анализ не уделяется должного внимания со стороны менеджеров, что, обусловлено:

- во-первых, отсутствием понимания всех информационных возможностей данной функции управления;

- во-вторых, отсутствием четкой методики проведения анализа с учетом специфики деятельности конкретных организаций;

- в третьих, недостаточным уровнем навыков специалистов; экономического профиля осуществить аналитические процедуры, охватывающие наиболее значимые стороны деятельности хозяйствующих субъектов и позволяющие обнажить «болевые точки», снижающие возможности экономического развития.

Цель предлагаемой авторами серии статей заключается в изложении и обосновании комплексной методики эсслресс-анализа деятельности коммерческих организаций различного отраслевого профиля и возможностей ее апробации на практическом материале.

В настоящее время в специальной литературе, посвященной и классификации видов экономического анализа, самостоятельным его направлением выделяется экспресс-анализ [1; 3; 7; 11 и др.]. Обобщая девиации последнего, можно резюмировать, что экспресс-анализ представляет собой способ оценки результатов деятельности организации на базе наиболее зримых и информативных признаков, позволяющих идентифицировать основные параметры ее состояния и развития, дающие общую экономическую характеристику объекта. Однако изучение практики решения задач экспресс-анализа показал, что он достаточно часто сводится исключительно к экспресс-анализу бухгалтерской (финансовой) отчетности с акцентом на идентификацию финансового состояния организации. Такой подход, по мнению авторов публикации, существенно сужает аналитическую значимость и истинное предназначение экспресс анализа.

Авторское убеждение в практической востребованности расширения задач экспресс-анализа за пределы изучения только финансового состояния организации обусловливается необходимостью оценки причинно следственной зависимости финансового положена предприятия от размера чистой прибыли, как источник пополнения собственных финансовых ресурсов, и о качества финансовых результатов, что в свою очереди во многом определяется динамикой эффективности и с пользования хозяйственных ресурсов, задействованных для осуществления основного вида деятельности предпринимательской структуры. В этой связи, экспресс анализ деятельности коммерческой организации предлагается проводить по трем направлениям:

- анализ эффективности хозяйственной деятельности;

- анализ финансовых результатов;

- анализ финансового состояния.

Изучение динамики результатов деятельности по этим направлениям позволяет с помощью небольшой числа ключевых показателей оценить соответствие стратегии руководства и методов ее достижения экономическим законам развития хозяйствующего субъекта в условиях рыночных отношений.

Цели, задачи и информационное обеспечение предлагаемой методики экспресс-анализа результатов деятельности коммерческих организаций раскрыты в табл. 1.

Таблица 1. Содержание предлагаемой методики экспресс-анализа результатов деятельности коммерческой организации

| Направление анализа | Цель анализа | Задачи анализа | Информационное обеспечение |

| 1. Анализ эффективности хозяйственной деятельности | Формирование экономически обоснованной оценки динамики результатов хозяйствования и использования ресурсного потенциала, выявление внутренних резервов увеличения масштабов деятельности за счет повышения эффективности использования хозяйственных ресурсов | Изучение и оценка динамики основного результата хозяйственной деятельности. Изучение и оценка динамики эффективности хозяйствования. Определение типа хозяйственного развития предприятия. Изучение и оценка динамики эффективности использования каждого вида хозяйственных ресурсов, привлеченных для осуществления основной деятельности. Оценка экономических последствий «узких мест» в хозяйственной деятельности | 1.Отчет о финансовых результатах. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Регистры бухгалтерского учета (оборотносальдовая ведомость, анализ счета) по счетам: 43 «Готовая продукция» или 40 «Выпуск продукции (работ, услуг)», 10 «Материалы» (для предприятий производственной сферы экономики); 41 «Товары» (для предприятий торговли); 01 «Основные средства», 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду» и 70 «Расчеты с персоналом» (для всех предприятий независимо от вида экономической деятельности); Технический паспорт здания/помещения, находящихся в собственности (для предприятий торговли) и / или договор на аренду помещений |

| 2. Анализ финансовых результатов | Формирование экономически обоснованной оценки динамики и структуры конечного финансового результата, выявление внутренних резервов его роста | Изучение и оценка динамики финансовых результатов в разрезе видов деятельности. Изучение и оценка «качества» финансовых результатов. Изучение и оценка упущенных за отчетный период возможностей роста прибыли | Отчет о финансовых результатах |

| 3. Анализ финансового состояния | Формирование экономически обоснованной оценки привлечения, размещения и эффективности использования финансовых ресурсов, а также выявление внутренних резервов повышения уровня финансовой устойчивости и ликвидности | Изучение и оценка динамики и структуры привлечения и размещения финансовых ресурсов. Изучение и оценка динамики финансовой устойчивости и ликвидности организации. Изучение и оценка динамики деловой активности | Бухгалтерский баланс. C Отчет о финансовых результатах |

Представляется целесообразным привести методические разъяснения практических аспектов реализации каждого из предлагаемых направлений экспресс анализа и уточнить информационную базу формирования ряда показателей, необходимых для корректно! оценки результатов деятельности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Анализ эффективности хозяйственной деятельности Предметом анализа на данном этапе аналитической исследования являются: результат основного вида хозяйственной деятельности, а также ресурсы, задействованные для его достижения. Расширение масштабов деятельности и рост эффективности использования ресурсного потенциала коммерческой организации являются важнейшими факторами, определяющим позитивную динамику финансового результата.

Объективность результатов анализа в рамках данного направления определяется:

- корректностью выбора результативного показателя хозяйственной деятельности (РХД), а также перечня используемых при этом ресурсов, что зависит от специфик основного вида деятельности коммерческой организации

- использованием соответствующей информационной базы для экономически обоснованного формирования числовых значений показателей, отражающих, с одной стороны, результат хозяйственной деятельности, а, с другой экстенсивную сторону использования ресурсов.

Традиционно в качестве результата хозяйственной деятельности независимо от отраслевой принадлежности рыночного субъекта рекомендуется использовать показатель «Выручка», представленный в Отчет о финансовых результатах по строке 2110. Однако согласно известным нормативным документам (п. 1 положение по бухгалтерскому учету (ПБУ) 9/99, п. 2 ПБУ 2/2008), по данной строке отражается информация о совокупных доходах по обычным видам деятельности предприятия, в качестве которых признается не только выручка от основного вида деятельности, но и прочие поступления, исходя прежде всего из признака существенности полученных доходов. В этой связи, когда выручка складывается как результат от основного вида деятельности (например, реализация произведенной продукции), так и дополнительного (например, реализация покупных товаров или оказание сопутствующих услуг), имеет место завышение числового значения результативного показателя, что в свою очередь искажает значения формирующихся на ее базе показателей интенсивного направления использования ресурсов. Результатом такой неточности могут стать необоснованная оценка полученной в ходе анализа информации и, соответственно, некорректные управленческие решения.

Чтобы исключить описанные выше негативные последствия, рекомендуется в качестве результата хозяйственной деятельности использовать:

- в организациях производственной сферы - объем готовой продукции (ГП), стоимостное значение которого отражается по счету 43 «Готовая продукция» или 40 «Выпуск продукции (работ, услуг)». Выбор конкретного источника информации зависит от условий учета и формирования результата хозяйственной деятельности, оговоренных в Приказе об учетной политике объекта исследования;

- в организациях торговли или общественного питания - выручку от продажи товаров (ТО), информация о стоимостном значении которой определяется по данным аналитического учета субсчета 90-1 «Выручка» счета 90 «Продажи» за исключением НДС.

Обратим внимание, что в случае моногамного характера формирования дохода от основного вида деятельности можно ограничиться значением показателя «Выручка» по данным стр. 2110 Отчета о финансовых результатах.

Результат хозяйственной деятельности предприятия складывается под воздействием совокупности факторов, среди которых существенную часть составляли ресурсы, обеспечивающие осуществление хозяйственной деятельности.

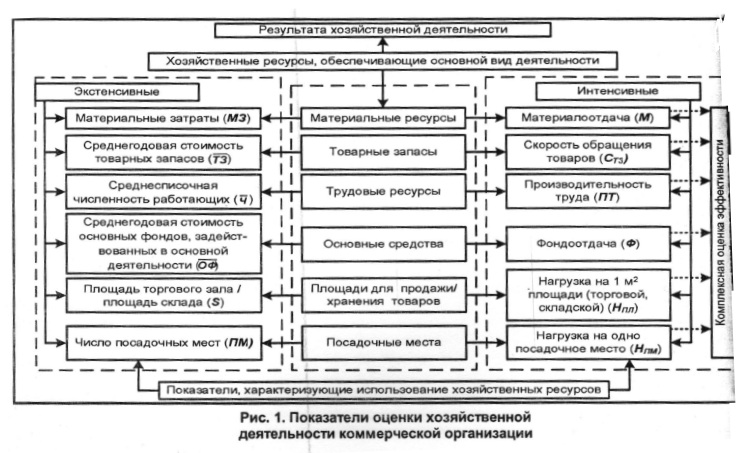

Как известно, с точки зрения ресурсного подхода каждый из видов ресурсов оценивается с помощью темы экстенсивных и интенсивных показателей [2; 5; 9; 12; 14 и др.]. Показатели первой группы характеризуют объем израсходованных ресурсов в стоимости оценке, второй — эффективность их использован! т.е. величину полученного хозяйственного результат приходящегося в среднем на единицу потребления ресурса. Заметим, что показатели второй группы мог быть прямыми и обратными. В рамках предлагаем методики используются прямые показатели эффективности. Их состав применительно к соответствующему виду хозяйственных ресурсов представлен на рис. 1, который служит наглядной визуализацией о щей логики предлагаемого авторами подхода к эк пресс-анализу эффективности хозяйственной деятельности организаций (табл. 1).

Заметим, что методика расчета частных показателей эффективности использования хозяйственных ресурсов в рамках рассматриваемого направления экспресс-анализа, является традиционной и широко представлена актуальной литературе, посвященной вопросам компромисного экономического анализа [5; 9; 11; 12; 14 и др.].В данной статье авторы считают необходимым обратить внимание на информационные особенности формирования числовых значений показателей экстенсивности использования основных средств и товарных запасов.

В частности, при расчете среднегодовой стоимости основных фондов, на взгляд авторов, следует учесть не только те объекты, которые фактически используются для осуществления основного вида деятельности, т.к. непосредственно они участвуют в создании материально-экономических условий для формирования дохода от основной деятельности. В этой связи величину собственных основных средств, числящихся на балансе предприятия, следует откорректировать на стоимость арендованных основных средств (так как они тоже участвуют в обеспечении основной деятельности) и стоимость сданных в аренду основных средств (так как именно по ним будет отражаться в составе прочих достоинств предприятия, в том случае, если сдача имущества в аренду не является основным видом экономической деятельности организации).

Учитывая вышеизложенное, для расчета среднегодовой стоимости основных фондов авторами рекомендуется применять следующую формулу:

ОФ; = ОФ соб +ОФ ар - ОФ сд. ар, (1)

где ОФ соб - среднегодовая стоимость собственных основных средств;

ОФар - среднегодовая стоимость арендованных основных средств;

ОФ сд. ар. - среднегодовая стоимость переданных в аренду основных средств.

При расчете среднегодовой стоимости товарных запасов следует учитывать вид торговой деятельности: опт или розница. Учитывая, что в розничной торговле учет товаров ведется по ценам продажи (с учетом торговой наценки), данный показатель будет характеризовать собой среднегодовую продажную стоимость товарных запасов. В оптовой же торговле - среднегодовой покупную стоимость товарных запасов, т.к. учет товаров организован по ценам их приобретения. В этой связи возникает необходимость обеспечения сопоставимости числителя и знаменателя при расчете скорости обращения товарных запасов, для чего в предприятиях розничной торговли в числителе следует использовать Неважную стоимость реализованных товаров, а в предприятиях оптовой торговли - покупную стоимость релизованных товаров (себестоимость продаж).

В соответствии с принципом индукции и комплексным подходом к изучению любого объекта, деятельность каждой организации можно рассматривать как сложную систему, каждый элемент которой влияет на характер функционирования системы в целом. В этой связи в ряде статистической литературе и научных публикациях по экономическому анализу [2; 5; 9] на основании системы честных показателей интенсивности рекомендуется рассчитывать комплексный показатель эффективности хозяйствования. Применительно к анализу эффективности хозяйственной деятельности данный показатель будет характеризовать собой средний по предприятию уровень эффективности использования хозяйственных ресурсов, привлекаемых для осуществления основной деятельности.

Расчет комплексного показателя эффективности хозяйствования рекомендуется осуществлять методом средней арифметической простой на базе относительных величин динамики показателей эффективности использования хозяйственных ресурсов - темпов роста [13, с. 16]. Применение последних продиктовано необходимостью обеспечения равнозначности (сопоставимости значений) частных показателей, абсолютные значения которых не отвечают этому требованию. Напомним, что в перечень показателей эффективности использования хозяйственных ресурсов включены прямые показатели, что позволяет обеспечить соблюдение еще одного принципиального требования при формировании любого комплексного показателя - однонаправленности.

Таким образом, расчет комплексного показателя эффективности хозяйствования рекомендуется осуществлять по формуле

КПЭХ = ∑(Tpипі/n), (2)

где Tpипі, -темп Роста i-го частного показателя, характеризующего эффективность использования соответствующего вида хозяйственного ресурса;

n - число частных показателей интенсивности, опре-еляемое количеством используемых видов ресурсов в конкретной организации соответствующего вида экономической деятельности.

В ходе экспресс-анализа хозяйственной деятельности очень важно выяснить состав трудовых ресурсов по их роли в процессе хозяйственной деятельности. В этой связи в дополнение к показателям, представленным на рис. 1, рекомендуется изучить структуру рабочей силы в разрезе категорий работающих, для чего следует рассчитать удельный вес основной категории работников в среднесписочной численности работающих с1окр. Это позволит обратить внимание на диспропорции, имеющие место в штатном расписании предприятия и рассчитать потери результата хозяйственной деятельности в случае ухудшения структуры рабочей силы.

Кроме того, при реализации рассматриваемого направления экспресс-анализа предлагается обратить внимание руководства на сложившееся значение и динамику среднегодовой заработной платы одного работающего. Необходимость рассмотрения этого аспекта деятельности коммерческой организации продиктована тем, что, с одной стороны, экономическим последствием не оправданного роста данного показателя является относительный перерасход затрат на оплату труда, приводящий в конечном итоге к ухудшению финансового результата от основного вида деятельности. С другой, низкая или не достаточная материальная заинтересованность персонала может являться фактором, провоцирующим упущенные возможности увеличения результата хозяйственной деятельности, ввиду отсутствия материальных стимулов роста производительности труда.

Для формирования обобщающего представления показатели, предлагаемые для целей экспресс-анализа эффективности хозяйственной деятельности предприятия, обобщены в табл. 2, где они сгруппированы по видам экономической деятельности коммерческих организаций.

Таблица 2. Система показателей, рекомендуемых для экспресс-анализа результатов хозяйственной деятельности коммерческих организаций

| Наименование хозяйственных ресурсов | Виды хозяйственной деятельности | ||

| Производство и оказание услуг Общественное питан) | Торговля | Общественное питание | |

| 1. Результат хозяйственной деятельности 1 | |||

| 1.1. Готовая продукция / выручка от реализации услуг (выполненных работ) | + | - | + |

| 1.2. Выручка от продажи товаров | - | + | + |

| 2. Показатели, характеризующие использование ресурсов для достижения результата хозяйственной деятельности | |||

| 2.1. Материальные затраты | + | - | - |

| 2.2. Материалоотдача (стр. 1.1 / стр. 2.1) | + | - | - |

| 2.3. Среднегодовая стоимость товарных запасов | - | + | + |

| 2.4. Скорость обращения товаров (стр. 1.2 / стр. 2.3) | - | + | + |

| 2.5 Среднесписочная численность работающих | + | + | + |

| 2.5.1. в т.ч. - основной категории | + | + | + |

| 2.6. Удельный вес среднесписочной числености работников основной категории в среднесписочной численности работающих (стр. 2.5.1 / стр.2.5* 100%) | + | + | + |

| 2.7. Производительность труда одного работающего (стр. 1.1 или (стр. 1.2) / стр. 2.5) | + | + | + |

| 2.7.1. Производительность труда одного работника основной категории (стр. 1.1 или (стр. 1.2) /.стр.2.5.1) | + | + | + |

| 2.8. Расходы на оплату труда | + | + | + |

| 2.9. Среднегодовая заработная плата одного работающего (стр. 2.8 / стр. 2.5) | + | + | + |

| 2.10. Среднегодовая стоимость основных фондов, задействованных в основной деятельности | + | + | + |

| 2.11. Фондоотдача (стр. 1.1 или (стр. 1.2) / стр. 2.10) | + | + | + |

| 2.12. Площадь торгового зала/площадь склада | - | + | - |

| 2.13. Нагрузка на 1 м2 площади (торговой, складской) (стр. 1.2/стр. 2.12) | - | + | + |

| 2.14. Число посадочных мест | - | - | + |

| 2.15. Нагрузка на одно посадочное место (стр. 1.2/стр. 2.14) | - | - | + |

| 3. Комплексный показатель эффективности хозяйствования, % | (стр. 2.2 + стр.2.7 + стр. 2.12) / 3 | (стр.2.4 + стр.2.7 + + стр.2.12 + стр. 2.14) / 4 | (стр. 2.4 + стр.2.7 + + стр. 2.12 + стр. 2.16) / 4 |

Формирование экономической интерпретации результатов анализа хозяйственной деятельности предприятия рекомендуется осуществлять с учетом определенных критериев, приведенных ниже.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

1. Оценка эффективности хозяйствования. Формируется на основании комплексного показателя эффективности хозяйствования. Если значение показателя превышает …. это является свидетельством общего повышения экономической отдачи ресурсов, используемых организацией в процессе основной деятельности.

2. Оценка типа развития организации и влияния результатов хозяйственной деятельности на финансовый результат от основной деятельности. Формируется на основе соотношений между темпом роста результата хозяйственной деятельности и значением комплексного показателя эффективности хозяйствования, а также на основе расчета долевого участия интенсивных факторов dиф в приросте (снижении) результата хозяйственной деятельности по формуле:

dиф = (КПэх - 100%) / (ТрРХД - 100%) * 100%. (3)

Изучение специальной литературы [2; 6; 8; 10], применительно к хозяйственной деятельности предприятия позволило нам выделить четыре типа экономического развития (табл. 3).

Таблица 3. Критерии оценки типа развития и использования хозяйственных ресурсов коммерческой организации

| ... | Соотношение темпов роста результата хозяйственной деятельности Тр РХД)и комплексного показателя эффективности хозяйствования (КП эх) | Значение долевого участия интенсивных факторов (с1 иф) в приросте результата хозяйственной деятельности | Оценка ситуации |

| ... | КПэх> ТРрхд >100% | > 100% (можно не рассчитывать) | Безусловно позитивная: ресурсы используются высокоэффективно, рост результата хозяйственной деятельности обусловлен повышением эффективности использования ресурсов при сокращении их объема, что приводит как к абсолютному, так и относительному сокращению расходов на продажу (затрат на производство и продажу) и позитивно отражается на прибыли |

| ... | ТР рхд>КП эх>100% | > 50% (трактуется как вклад повышения интенсивности в прирост результата хозяйственной деятельности) | Позитивная: прирост результата хозяйственной деятельности главным образом обусловлен повышением интенсивности использования ресурсов, что позитивно отражается на прибыли, обуславливая относительную экономию расходов на продажу (затрат на производство и продажу) |

| ... | ТР рхд> КП эх>100% | < 50% (трактуется как вклад повышения интенсивности в прирост результата хозяйственной деятельности) | Удовлетворительная: прирост результата хозяйственной деятельности главным образом связан с увеличением объема используемых ресурсов, но, тем не ,менее, интенсивность использования ресурсов повышается, что приводит к относительной экономии расходов на продажу (затрат на производство и продажу) и позитивно отражается на прибыли |

| ... | ТРруд>100%> КП эх | Имеет отрицательное значение (можно не рассчитывать) | Неудовлетворительная: интенсивность использования ресурсов снижается, прирост результата хозяйственной деятельности достигнут за счет роста объема ресурсов, что негативно отражается на прибыли, обуславливая относительный перерасход расходов на продажу (затрат на производство и продажу} |

Тип развития позволяет определить характер влияние результатов хозяйственной деятельности на динамику финансового результата от основного вида деятельности. При развитии организации по первым трем типам результатам хозяйственной деятельности оказывают позитивное влияние на динамику финансовых результатов.

3. Оценка эффективности использования отдельных хозяйственных ресурсов. Формируется на основании темпов роста интенсивных показателей использования хозяйственных ресурсов. При снижении интенсивности (эффективности) использования ресурсов возникают потери результата хозяйственной деятельности и увеличивается потребность в средствах финансирования потребляемых ресурсов. Повышение же интенсивности использования хозяйственных ресурсов в процессе основной деятельности приводит к росту общей эффективности функционирования организации, так как в этом случае обеспечивается:

- возможность увеличения результата хозяйственной деятельности при неизменной (снижающейся) величине ресурсов, что ведет к росту прибыли от продажи;

- относительная экономия ресурсов на каждый рубль результата хозяйственной деятельности, что предопределяется опережающим ростом его суммы по сравнению с ростом стоимости ресурсов, т.е. в соответствии с принципом ресурсосбережения должно выполняться следующее условие:

ТрРХД > ТрРi, (4)

где ТрРХД - темп роста результата хозяйственной деятельности (готовой продукции, или выручки от реализации услуг (выполненных работ), или выручки от реализации товаров - в зависимости от вида экономической деятельности);

ТрРi - темп роста изучаемого i-го вида ресурса.

Известно, что для обеспечения стабильности экономического развития производительность труда одного работающего должна расти быстрее среднегодовой заработной платы одного работающего (ЗП), т.е. должно выполняться следующее соотношение:

ТрПТ > ТрЗП (5)

Причем наиболее приемлемым количественным выражением данного соотношения признается пропорция 1: 0,8, выполнение которой обеспечивает наиболее полную относительную экономию расходов по оплате труда (а соответственно и расходов по элементу «Отчисления на социальные нужды»). В случае несоблюдения указанных пропорций в динамике данных показателей, увеличение расходов на оплату труда в расчете на одного работающего признается экономически не обоснованным, провоцирующим их относительный перерасход.

Методика расчета экономических последствий снижения эффективности использования хозяйственных ресурсов, а также иных «узких мест» в хозяйственной деятельности предприятия, которая имеет в своей основе известные приемы изучения детерминированной факторной связи [4; 5; 9; 12; 15], представлена в табл. 4.

Таблица 4. Экономические последствия негативных тенденций, выявляемых в ходе экспресс-анализа эффективности хозяйственной деятельности коммерческой организации

| Наименование показателя | Расчет величины потери результата хозяйственной деятельности (методом абсолютных разниц) | Расчет относительного перерасхода ресурса / затрат (методом цепных подстановсм |

| 1. Снижение материалоотдачи | ΔМ * МЗ1 |

МЗ1 - М3 0 * Iгп, где Iрхд- индекс результата хозяйственной деятельности |

| 2. Замедление скорости обращения товаров | ΔСтз * ТЗ1 |

ТЗ1 — ТЗ0 * Iто, где Iто - индекс выручки от продажи товаров |

| 3. Снижение производительности труда одного работающего | ΔПТ * Ч1 |

Ч1 - Чо * Iрхд где Iрхд - индекс результата хозяйственной деятельности |

| 4. Ухудшение структуры рабочей силы | (Δdoкр * ПТ0 * Ч1)/100% | - |

| 5. Экономически не обоснованное соотношение между темпами роста производительности труда и средней заработной платы одного работающего | - | РОТ1 - РОТ0 * Iрхд |

| 6. Снижение фондоотдачи | ΔФ * ОФ1 | ОФ1 - ОФО * Iрхд |

| 7. Снижение нагрузки на 1 кв. м площади | ΔНпл * S1 | S1 - S0 * Iто |

| 8. Снижение нагрузки на одно посадочное место | ΔНпм * ПМ1 | ПМ1 - ПМ0 * Iто |

В целях раскрытия прикладных аспектов рассматриваемого направления предлагаемой методики эпресс-анализа, представим результаты ее апробации на материалах торгового предприятия Общества с ограниченной ответственностью (ООО) «ЭЛМ», предметом деятельности которого является оптовая реализация электротоваров (табл. 5).

Таблица 5. Анализ динамики результатов хозяйственной деятельности Ооо «Элм» за 2011-2012

| Наименование показателя | 2011 год | 2012 год | Абсолютное отклонение | Темп роста |

| 1. Выручка от продажи товаров, тыс. руб. | 203 267 | 224 983 | 21 716,00 | 110,68 |

| 1.1. Себестоимость продаж, тыс. руб. | 152771 | 167998 | 15227,00 | 109,97 |

| 2. Среднегодовая покупная стоимость товарных запасов, тыс. руб. | 70655,45 | 80357,33 | 9701,88 | 113,73 |

| 3. Скорость обращения товаров (стр.1.1 / стр. 2), обороты | 2,16 | 2,09 | -0,07 | 96,69 |

| 4. Среднесписочная численность работающих всего, чел. | 20 | 23 | 3,00 | 115 |

| 5. в т.ч. - менеджеров по продаже и работников склада, чел. | 10 | 12 | 2,00 | 120 |

| 6. Удельный вес среднесписочной численности менеджеров по продаже и работников склада в среднесписочной численности работающих (стр. 5 / стр. 4 * 100), % | 50 | 52,17 | 2,17 | X |

| 7. Среднегодовая производительность труда одного работника (стр. 1 / стр. 4), тыс. руб. | 10163,35 | 9781,87 | -381,48 | 96,25 |

| 8. Среднегодовая производительность труда одного работника основной категории (стр. 1 / стр. 5), тыс. руб. | 20326,70 | 18748,58 | -1578,12 | 92,24 |

| 9. Расходы на оплату труда всего, тыс. руб. | 7807,99 | 9169,08 | 1361,09 | 117,43 |

| 10. В том числе - в расчете на одного работающего (стр. 9 / стр. 4), тыс. руб. | 390,40 | 398,66 | 8,26 | 102,11 |

| 11. Среднегодовая стоимость основных фондов, задействованных в торговой деятельности, тыс. руб. | 5612,90 | 5968,87 | 355,97 | 106,34 |

| 12. Фондоотдача (стр. 1 / стр. 11), руб. | 36,21 | 37,69 | 1,48 | 104,08 |

| 13. Складская площадь, кв.м. | 445 | 490 | 45,00 | 110,11 |

| 14. Нагрузка на 1 кв.м.складской площади (стр. 1 / стр. 13), тыс. руб. | 456,78 | 459,15 | 2,37 | 100,52 |

| 15. Комплексный показатель эффективности хозяйствования, % ((стр. 3 + стр. 7 + стр. 12 + стр. 14) /4) | X | X | X | 99,38 |

Согласно полученным результатам, в анализированном периоде произошло расширение масштабов хозяйственной деятельности объекта исследования, выражено в приросте выручки от продажи товаров 10,68% или на 21 716 тыс. руб. по ценам реализации, а также на 9,97% или на 15 227 тыс. руб. по покупным ценам проданных товаров. При этом развитие ООО «ЭЛМ» осуществлялось экстенсивным путем, учитывая факт снижения значения комплексного показателей эффективности хозяйствования на 0,62% (99,3 - 100%).

Причинам ухудшения использования ресурсного потенциала хозяйствующего субъекта явились:

- снижение производительности труда одного работающего на 3,75%;

- замедление товарооборачиваемости на 3,31%.

В результате снижения степени интенсивности использования основных ресурсов потери в выручке от продажи товаров составило $774,0 тыс. руб. (- 381.48 * 23), а дополнительная потребности в трудовых ресурсах - 1 чел. (23 - 20 * 1.107). При …. в отчетном году среднегодовой заработной платы эго привело к росту расходов на оплату труда на …, руб. (1 * 398,66 * 12) и отчислений на социальные нужды на 1 444,7 тыс. руб. (4783,9 * 0,302).

Негативным следствием замедления товарооборачиваемости явилось снижение выручки от продажи по себестоимости на 5 625,01 тыс. руб. (0,07 * 80 357,33), а …. дополнительное вовлечение финансовых ресурсов на цели финансирования товарных фондов на …. тыс. руб. (80 357,33 - 70 655,45 * 1,0997).

Негативным моментом следует признать рост среднегодовой заработной платы одного работающего при …. производительности труда. Следует отметить размер среднемесячной заработной платы каждого работающего являлся в 2012 г. достаточно высоки для данного региона и сферы экономического деятельности субъекта - 33,22 тыс. руб. (398,66 / 12). В результате сложившейся диспропорции руководство предприятия допустило относительный перерасход …. по оплате труда на 527,20 тыс. руб. (9 169,08 - С 117,99 * 1,1068).

Таким образом, в результате экспресс-анализа хозяйственной деятельности ООО «ЭЛМ» были выявлены наиболее узкие места, требующие безотлагательного и пристального внимания со стороны менеджмента.

Результаты практической апробации методики экспресс-анализа хозяйственной деятельности наглядно показали безусловную необходимость ее использования дополнительных внутренних результатов повышения прибыли, что и является целью функционирования хозяйствующих субъектов в рынчоной экономике. Данное заключение обусловливается обстоятельством, что результат и эффективности хозяйственной деятельности являются основным факторами, определяющими финансовые результаты деятельности организации: на прибыль по результатам деятельности, с одной стороны, влияет результат хозяйственной деятельности (через показатель выручки), с другой - расходы, связанные с содержании хозяйственных ресурсов (трудовых, товарных, материальных и материально-технической базы), и …. на оплату труда. В этой связи далее приступают к детализации второго направления экспресс-анализа – анализу финансовых результатов.

(Продолжение в следующем номере)

Литература

1. Абрютина М.С. Экспресс-анализ финансовой отчетности [Текст] / М.С. Абрютина. – М. : Дело и сервис, 2003. – 256 с.

2. Бабичева Н.Э. Интегрированная методика экономического анализа развития организаций с использованием ресурсного подхода [Текст] / Н.Э. Бабичева // Экономический анализ: теория и практика. – 2013. – №1. – С. 10-18.

3. Басовский Л.В. Теория экономического анализа [Текст] : учеб. пособие / Л.В. Басовский. – М. : ИНФРА-М, 2011. – 222 с.

4. Баканов М.И. и др. Теория экономического анализа [Текст] : учеб. / М.И. Баканов, М.В. Мельник, А.Д. Шеремет ; под ред. М.И. Баканова. – 5-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – 536 с.

5. Баканов М.И. и др. Экономический анализ в торговле [Текст] : учеб. пособие / М.И. Баканов, И.М. Дмитриева, Л.Р. Смирнова, М.Б. Чиркова. – М.: Финансы и статистика, 2007. – 400 с.

6. Безбородова Т.И. Анализ нормативных методик для оценки восстановления платежеспособности организации в условиях санации [Текст] / Т.И. Безбородова // Экономический анализ: теория и практика. – 2011. – №1. – С. 32-37.

7. Грачев А.В. Анализ финансово-экономического состояния предприятия в современных условиях: особенности, недостатки и пути решения [Текст] / А.В. Грачев // Менеджмент в России и за рубежом. – 2006. – №5. – С. 89-98.

8. Ендовицкий Д.А. Методологические основы экономического анализа развития организаций [Текст] / Д.А. Ендовицкий, Н.Э. Бабичева // Экономический анализ: теория и практика. – 2012. – №14. – С. 2-7.

9. Кравченко Л.И. Анализ хозяйственной деятельности в торговле [Текст] : учеб. / Л.И. Кравченко. – 10-е изд., испр. – Минск : Новое знание, 2009. – 511 с.

10. Любушин Н.П. и др. Использование ресурсного подхода при оценке финансовой устойчивости организаций [Текст] /Н.П. Любушин, Н.Э. Бабичева, Р.Я. Ивасюк, Е.Е. Козлова // Экономический анализ: теория и практика. – 2011. – №9. – С. 2-9.

11. Прыкин Б.В. Экономический анализ предприятия [Текст] : учеб. для вузов / Б.В. Прыкин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 407 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] : учеб. / Г.В. Савицкая. –5-е изд., перераб. и доп. –М. : ИНФРА-М, 2011. – 288 с.

13. Соловьева Н.А. Анализ результатов хозяйственно-финансовой деятельности организации и ее финансового состояния [Текст] : учеб. пособие / Н.А. Соловьева, Н.И. Коркина. – 2-е изд., перераб. и доп. – Красноярск, 2002. – 95 с.

14. Шеремет А.Д. Комплексный анализ хозяйственной деятельности [Текст] : учеб. для вузов / А.Д. Шеремет. – 1-e изд., доп. И испр. – М. : ИНФРА-М, 2009. – 416 с.

15. Шеремет А.Д. Теория экономического анализа [Текст] : учеб. для вузов / А.Д. Шеремет. – 2-е изд., доп. – М. : ИНФРА-М, 2008. – 366 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ