всё о финансовом анализе

+7(902) 40-84-700

Аналитический инструментарий к оценке управления прибылью акционерного общества региона

Мануйленко В.В.,

доктор экономических наук,

профессор кафедры экономики и финансов,

Северо-Кавказский гуманитарно-технический институт

Путренок Е. Л.,

зав. кафедрой экономики и финансов,

Северо-Кавказский гуманитарно-технический институт

Седовская Т. А.,

ассистент кафедры финансов и кредита,

Ростовский государственный строительный университет

Финансовый бизнес

январь-февраль, 2014

В статье предлагается аналитический инструментарий, позволяющий оценить эффективность управления прибылью акционерного общества. В его основе лежит анализ состояния и динамики количественных и качественных характеристик прибыли, оценка функционального назначения прибыли. В результате оценивается эффективность управления прибыли в акционерных обществах региона, обосновывается необходимость модернизации системы управления прибыли, использования нового, альтернативного подхода в управлении.

Порядок формирования и использования прибыли занимает особое место в деятельности каждого хозяйствующего субъекта. Как правило, финансовые результаты входят в программу развития акционерного общества (АО), показывая итоговое значение осуществления комплекса стратегических и тактических задач.

В мировой практике прибыль получается за счет:

- монопольного положения организации по выпуску собственной продукции, её уникальности (постоянная инновация продукта) (для российских условий редкий случай);

- эффективной производственной и предпринимательской деятельности, что определяется непосредственно знанием конъюнктуры рынка и наличием профессионального маркетинга.

Считается, что главным источником формирования прибыли является основная деятельность хозяйствующего субъекта, характер которой определяется спецификой вида его экономической деятельности. В АО прибыль формируется в зависимости от самого вида деятельности — производство продукции, оказание услуг, посредничество. Однако как в российской, так и международной практике отсутствует аналитический инструментарий к оценке управления прибылью АО, что обусловливает актуальность исследования.

В качестве объекта исследования выбраны следующие хозяйствующие субъекты, имеющие разные возможности в достижении основной стратегической цели функционирования:

- ОАО «Ростовский вертолетный производственный комплекс» («Роствертол») — производство вертолетов, самолетов и прочих летательных аппаратов; выполняет госзаказы и коммерческие контракты. Размер его уставного капитала — 2300 млн руб. Доля государства в уставном капитале 2,35%;

- ОАО «Ростовский хлебозавод № 1» — производство и реализация хлебобулочных изделий. Уставный капитал составляет 5,6 млн руб. В составе уставного капитала организации 80,0% принадлежит ООО «Хлебозавод Юг Руси», 20% ООО «Сельскохозяйственный Торговый Дом». С 2011 г. основным видом деятельности организации стала розничная торговля продовольственными товарами и оказание услуг по предоставлению в аренду имущества;

- ЗАО «Волошино» — производство красок, лаков, эмалей и связанных с ними продуктов. Одно из ведущих лакокрасочных организаций юга России. Уставный капитал 7,1 млн руб.

Акции исследуемых АО не котируются на бирже.

Достоверность результатов анализа во многом зависит от методов их оценки, применяемых к состоянию отдельных показателей, к которым можно отнести следующие:

1) структурный анализ — определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на финансовый результат в целом;

2) анализ динамики и построения тренда: с помощью этого метода оцениваются: стабильность состояния определенного показателя; направление изменение фактического показателя (положительное или отрицательное), т.е. изучается его динамическое состояние;

3) анализ темпов роста значений показателей основан на изучении временного ряда значений. Позволяет количественно оценить вектор отклонений, определить соразмерность изменений отдельных показателей между собой; устанавливаются зоны роста / падения коэффициента;

4) аналитический метод заключается в проведении факторного анализа изменений, позволяющего за общей благоприятной ситуацией выявить негативные процессы и тенденции и в результате скорректировать полученную оценку на основе предшествующих методов.

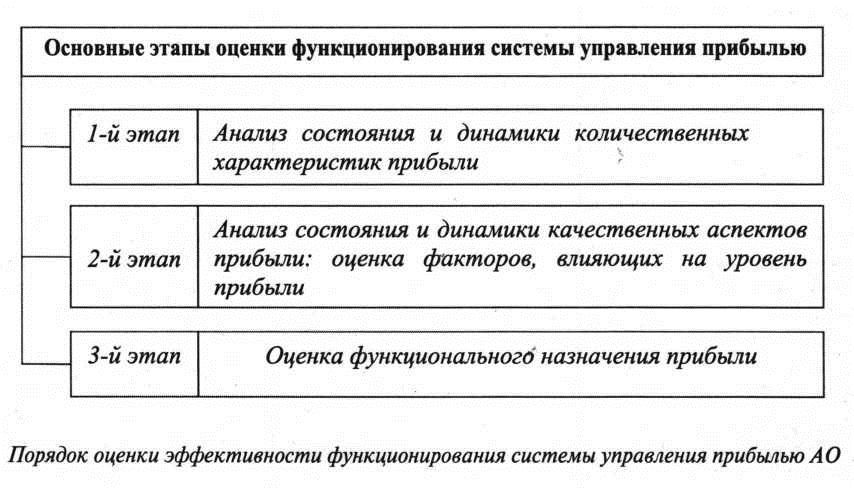

Интерпретация выводов по результатам оценки основывается на существенных ее признаках, которые должны отражать как сильные, так и слабые стороны состояния финансового результата организации. Основные этапы оценки функционирования системы управления прибылью АО представлены на рис.

Оценка способности АО управлять процессами формирования и использования прибыли предполагает проведение анализа по следующим направлениям (табл. 1—9). Изучим динамику финансовых результатов АО (табл. 1).

Таблица 1. Анализ структуры финансовых результатов исследуемых АО региона в динамике (фрагмент), %

| Показатели | Годы |

Относительное отклонение (+, -) |

||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| ОАО «Роствертол» | ||||||||

| 1. Выручка | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| 2. Себестоимость продаж | 82,6 | 80,1 | 77,8 | 79,7 | 84,5 | 69,2 | 76,3 | -6,3 |

| 3. Валовая прибыль (убыток) | 17,4 | 19,9 | 22,2 | 20,3 | 15,5 | 30,8 | 23,7 | +6,3 |

| 4. Коммерческие расходы | 11,3 | 10,2 | 12,6 | 10,0 | 2,3 | 13,1 | 6,3 | -5,0 |

| 5 .Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Прибыль (убыток) от продаж | 6,1 | 9,7 | 9,6 | 10,3 | 13,2 | 17,7 | 17,4 | +11,3 |

| 7. Доходы от участия в других организациях | 0,003 | 0,003 | 0,02 | 0,02 | 0 | 0 | 0,01 | +0,007 |

| 8. Проценты к получению | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,1 | 0,09 | -0,1 |

| 9. Проценты к уплате | 2,0 | 2,5 | 3,3 | 4,1 | 5,1 | 3,7 | 4,4 | +2,4 |

| 10. Прочие доходы | 21,3 | 24,0 | 40,4 | 32,5 | 34,7 | 21,3 | 33,8 | +12,5 |

| 11. Прочие расходы | 18,3 | 24,5 | 40,4 | 31,5 | 36,0 | 23,5 | 34,1 | +15,8 |

| 12. Прибыль (убыток) до налогообложения | 7,3 | 6,9 | 6,5 | 7,4 | 7,1 | 11,9 | 12,8 | +5,5 |

| 13 Дополнительный налог на прибыль прошлых периодов | 0 | 0 | 0 | 0,01 | 0,0003 | 0 | 0 | 0 |

| 14. Текущий налог на прибыль | 1,8 | 1,9 | 1,9 | 2,1 | 1,2 | 2,1 | 1,8 | 0 |

| 14.1. В том числе постоянные налоговые обязательства (активы) | 0,4 | 0 | 0,3 | 0,3 | 0,1 | 0,4 | 0,2 | -0,2 |

| 15. Изменение отложенных налоговых обязательств | 0,07 | 0 | 0,07 | 0,05 | 0,2 | 0,7 | 0,1 | +0,03 |

| 16. Изменение отложенных налоговых активов | 0,1 | 0,06 | 0,15 | 0,03 | 0,003 | 0,03 | -0,8 | -0,9 |

| 17. Прочее | 0 | 0 | 0 | 0 | 0 | 0,01 | -0,00004 | -0,00004 |

| 18. Чистая прибыль (убыток) отчетного периода | 5,5 | 5,1 | 4,7 | 5,3 | 5,7 | 9,1 | 10,1 | +4,6 |

| ОАО «Ростовский хлебозавод №1» | ||||||||

| 1. Выручка | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| 2, Себестоимость продаж | 94,7 | 95,7 | 90,0 | 92,4 | 88,9 | 93,2 | 99,8 | +5,1 |

| 3. Валовая прибыль (убыток) | 5,3 | 4,3 | 10,0 | 7,6 | 11,1 | 6,8 | 0,2 | -5,1 |

| 4. Коммерческие расходы | 0 | 0 | 8,1 | 8,4 | 10,9 | 1,9 | 0 | 0 |

| 5 Управленческие расходы | 0 | 0 | 0 | 0 | 0 ' | 0 | 4,0 | +4,0 |

| 6. Прибыль (убыток) от продаж | 5,3 | 4,3 | 1,9 | -0,8 | 0,2 | 4,9 | -3,8 | -9,1 |

| 7. Доходы от участия в других организациях | 0 | 0 | а | 0 | 0 | 0,001 | 0 | 0 |

| 8. Проценты к получению | 0 | 0 | 0,001 | 0,02 | 0,04 | 0,2 | 0,5 | +0,5 |

| 9. Проценты к уплате | 0 | 0 | 0,1 | 0,02 | 0,1 | 0,9 | 0 | 0 |

| 10. Прочие доходы | 0,1 | 0,1 | 1,7 | 4,8 | 14,3 | 93,6 | 26,8 | +26,7 |

| 11. Прочие расходы | 0,3 | 1,0 | 3,0 | 3,0 | 14,2 | 86,1 | 22,7 | +22,4 |

| 12. Прибыль (убыток) до налогообложения | 5,1 | 3,4 | 0,5 | 1,0 | 0,3 | 11,7 | 0,8 | -4,3 |

| 13. Текущий налог на прибыль | 1,6 | 1,1 | 0,5 | 0,3 | 0,1 | 2,8 | 0,3 | -1,3 |

| 13.1. В том числе постоянные налоговые обязательства(активы) | 0,3 | 0,2 | 0,3 | 0 | 0 | 0,4 | 0,03 | -0,27 |

| 14. Изменение отложенных налоговых обязательств | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15. Изменение отложенных налоговых активов | 0,03 | 0,1 | 0,02 | 0,02 | -0,002 | 0,03 | 0,1 | +0,07 |

| 16. Прочее | 0,2 | 0,1 | 0,1 | 0,07 | 0,02 | 0,07 | 0,4 | +0,2 |

| 17. Чистая прибыль (убыток) отчетного периода | 3,3 | 2,3 | 0,01 | 0,7 | 0,1 | 8,9 | 0,2 | -3,1 |

| ЗАО «Волошино» | ||||||||

| 1. Выручка | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| 2. Себестоимость продаж | 88,0 | 90,3 | 89,7 | 86,9 | 83,4 | 84,0 | 80,3 | -7,7 |

| 3. Валовая прибыль (убыток) | 12,0 | 9,7 | 10,3 | 13,1 | 16,6 | 16,0 | 19,7 | +7,7 |

| 4. Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 .Управленческие расходы | 10,1 | 7,7 | 9,8 | 10,9 | 15,0 | 13,9 | 16,2 | +6,1 |

| 6. Прибыль (убыток) от продаж | 1.9 | 2,0 | 0,5 | 2,2 | 1,6 | 2,1 | 3,5 | +1,6 |

| 7. Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8. Проценты к получению | 0 | 0 | 0 | 0 | 0 | 0 | 0,02 | +0,02 |

| 9. Проценты к уплате | 2,1 | 1,9 | 1,5 | 2,0 | 0,0 | 0,03 | 2,0 | -0,1 |

| 10. Прочие доходы | 0,81 | 2,2 | 3,6 | 1,3 | 2,4 | 7,1 | 8,9 | +8,1 |

| 11. Прочие расходы | 0,6 | 2,1 | 3,8 | 1,8 | 2,8 | 7,5 | 8,6 | +8,0 |

| 12. Прибыль (убыток) до налогообложения | 0,01 | 0,17 | -1,2 | -0,3 | 1,2 | 1,7 | 1,8 | +1,8 |

| 13. Текущий налог на прибыль | 0 | 0,15 | 0,1 | 0,1 | 0,3 | 0,4 | 0,4 | +0,4 |

| 13.1. В том числе постоянные налоговые обязательства(активы) | 0 | 0 | 0,3 | 0,2 | 0,1 | 0,1 | 0,1 | +0,1 |

| 14. Изменение отложенных налоговых обязательств | 0,3 | 0 | 0 | 0 | 0,5 | 0 | 0,001 | -0,3 |

| 15. Изменение отложенных налоговых активов | 0 | 0 | 0 | -0,04 | 0,04 | 0,01 | 0 | 0 |

| 16. Прочее | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 17. Чистая прибыль (убыток) отчетного периода | -0,3 | 0,02 | -1.3 | -0,4 | 0,4 | 1,3 | 1,4 | +1,7 |

Произведенные расчеты свидетельствуют, что в течение ретроспективного периода у ОАО «Ростверотол» отмечается поступательный рост чистой прибыли на 1720136 тыс. руб., или на 594,2%. Ее доля в выручке колеблется в пределах 4,7—10,1%. При этом валовая прибыль увеличилась на 420,0%, прибыль от продаж на 983,8%, прибыль до налогообложения на 574,9%. В структуре выручки себестоимость продаж уменьшилась на 6,3 п. п., коммерческие расходы на 5 п. п., а прибыль от продаж соответственно выросла на 11,3 п. п. Относительно изменений к выручке валовая прибыль увеличилась на 25,9%, а прибыль от продаж на 21,3%.

Обращает на себя внимание существенный удельный вес прочих доходов, доля которых увеличилась с 21,3% в 2005 г. до 33,8% в 2011 г., а в абсолютном выражении — на 5642982 тыс. руб., или на 507,5%. Однако значима и величина прочих расходов - более 30%, причем прирост по ним составит 612,2%.

ОАО «Ростовский хлебозавод № 1» продемонстрировал неудовлетворительные результаты на фоне других хозяйствующих субъектов — чистая прибыль уменьшилась на 16993 тыс. руб., или на 99,6%. Ее доля в общей структуре финансовых результатов незначительна, снизилась на 3,1 п. п. Валовая прибыль сократилась на 99,7%, прибыль от продаж на 105,3%, прибыль до налогообложения на 98,8%. В 2011 г. организация имеет убыток от продаж — 1449 тыс. руб. В структуре выручки себестоимость продаж увеличилась на 5,1 п. п., а управленческие расходы на 4 п. п. Относительно изменений к выручке валовая прибыль уменьшилась на 5,8%, а прибыль от продаж на 6,1%. Начиная с 2009 г. выросла доля прочих доходов (расходов). Положительно, что прирост прочих доходов 3280,5% опережает прирост соответствующих расходов 518,9%. То есть очевидно возрастание значимости прочих видов деятельности. Такая ситуация во многом объясняется сменой основного вида деятельности и высокой конкуренцией на рынке хлебопекарного производства.

В 2005—2011 гг. ОАО «Роствертол», ОАО «Ростовский хлебозавод № 1» безубыточны.

ЗАО «Волошине» начиная с 2009 г. стал наращивать потенциал, в результате чистая прибыль в выручке увеличилась до 1,4% в 2011 г., достигнув наивысшей отметки. Валовая прибыль выросла на 136,4%, прибыль от продаж на 162,9%, прибыль до налогообложения на 18055%. В структуре совокупного финансового результата себестоимость продаж сократилась на 7,7 п. п., а управленческие расходы увеличились на 6,1 п. п. Относительно изменений к выручке валовая прибыль увеличилась на 37,3%, а прибыль от продаж на 7,1%. Доля прочих доходов (расходов) растет начиная с 2008 г., причем прирост расходов 2115,2% опережает прирост доходов 1471,4%. В 2005, 2007, 2008 гг. деятельность организации убыточна.

Логичным продолжением исследования станет изучение влияния полной совокупности доходов и расходов организаций на чистую прибыль (убыток) — базовых показателей формирования прибыли (табл. 2).

Таблица 2. Укрупненный структурный анализ соотношения совокупных доходов и расходов исследуемых АО региона в динамике, %

| Показатели | Годы |

Относительное отклонение (+, -) |

||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| ОАО «Роствертол» | ||||||||

| Доходы, в том числе | 2189,6 | 2440,8 | 3010,0 | 2499,2 | 2335,6 | 1324,0 | 1331,6 | -858 |

| от обычных видов деятельности | 1801,9 | 1964,4 | 2141,6 | 1883,2 | 1729,6 | 1090,9 | 994,5 | -807,4 |

| прочие | 384,1 | 472,4 | 864,2 | 611,5 | 600,6 | 231,9 | 336,1 | -48,0 |

| Проценты к получению | 3,5 | 3,9 | 3,8 | 4,1 | 5,4 | 1,0 | 0,9 | -2,6 |

| доходы от участия в других организациях | 0,1 | 0,1 | 0,4 | 0,4 | 0 | 0,2 | 0,1 | 0 |

| 2, Расходы, в том числе: | 2089,6 | 2340,8 | 2910,0 | 2399,2 | 2235,6 | 1224,0 | 1231,6 | -858 |

| производственная себестоимость продаж | 1487,0 | 1574,4 | 1667,0 | 1501,1 | 1461,1 | 755,2 | 758,6 | -728,4 |

| коммерческие расходы | 204,4 | 200,3 | 269,7 | 188,1 | 40,4 | 142,4 | 63,3 | -141,1 |

| управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| проценты к уплате | 36,9 | 48,5 | 69,7 | 76,5 | 88,0 | 40,0 | 43,4 | +6,5 |

| прочее | 330,5 | 481,2 | 865,0 | 594,0 | 622,6 | 256,1 | 339,1 | +8,6 |

| налог на прибыль и другие аналогичные обязательные платежи | 30,8 | 36,4 | 38,6 | 39,5 | 23,5 | 30,3 | 27,2 | -3,6 |

| 3. Чистая прибыль (убыток) | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ОАО «Ростовский хлебозавод № 1» | ||||||||

| 1. Доходы, в том числе: | 2989,4 | 4483,1 | 788729,0 | 15110,8 | 84427,7 | 2188,9 | 71323,5 | +68334,1 |

| от обычных видов деятельности | 2987,6 | 4480,4 | 775896,8 | 14416,0 | 73795,7 | 1129,2 | 56022,1 | +53034,5 |

| прочее | 1,8 | 2,7 | 12821,0 | 691,2 | 10601,1 | 1057,1 | 15013,2 | +15011,4 |

| пропеты к получению | 0 | 0 | 11,2 | 3,6 | 30,9 | 2,6 | 288,2 | +288,2 |

| процент от участия в другах организациях | 0 | 0 | 0 | 0 | 0 | 0,01 | 0 | 0 |

| 2. Расходы, атом числе: | 2889,4 | 4383,1 | 788629,0 | 15010,8 | 84327,7 | 2088,9 | 71223,5 | +68334,1 |

| Производительная себестоимость продаж | 2828,1 | 4287,4 | 698240,3 | 13316,2 | 65605,0 | 1052,6 | 55904,4 | +53076,3 |

| коммерческие расходы | 0 | 0 | 62572,6 | 1211,7 | 8064,2 | 21,4 | 0 | 0 |

| управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 2248,5 | +2248,5 |

| проценты к уплате | 0 | 0 | 751,6 | 2,6 | 67,1 | 9,8 | 0 | 0 |

| прочие | 8,2 | 45,1 | 23388,7 | 434,0 | 10486,1 | 972,8 | 12697,1 | +12688,9 |

| налог на прибыль и иные аналогичные обязательные платежи | 53,1 | 50,6 | 3675,8 | 46,3 | 105,3 | 32,3 | 373,5 | +320,4 |

| 3. Чистая прибыль (убыток) | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ЗАО «Волошине» | ||||||||

| 1. Доходы, в том числе: | -36679,2 | 607552,5 | -8422,8 | -25387,9 | 24239,5 | 8548,0 | 7947,6 | +44626,8 |

| от обычных видов деятельности | -36382,1 | 594467,8 | -8132,2 | -25072,0 | 23675,8 | 7979,5 | 7295,8 | +43677,9 |

| прочие | -297,1 | 13084,7 | -290,6 | -315,9 | 563,7 | 568,5 | 650,6 | +947,7 |

| проценты к получению | 0 | 0 | 0 | 0 | 0 | 0 | 1,2 | +1,2 |

| доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Расходы, в том числе: | -36779,2 | 607452,5 | -8522,8 | -25487,9 | 24139,5 | 8448,0 | 7847,6 | +44626,8 |

| производственная себестоимость продаж | -32014,0 | 537054,2 | -7291,7 | -21790,1 | 19740,7 | 6706,8 | 5856,8 | +37870,8 |

| коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | - |

| управленческие расходы | -3676,1 | 45701,7 | -795,4 | -2739,3 | 3549,9 | 1107,4 | 1185,5 | +4861,6 |

| проценты к уплате | -780,3 | 11223,7 | -123,1 | -493,7 | 0 | 2,6 | 145,3 | +925,6 |

| прочие | -203,6 | 12589,8 | -307,1 | -441,0 | 674,5 | 598,8 | 628,6 | +832,2 |

| налог на прибыль и иные аналогичные обязательные платежи | -105,2 | 883,1 | -5,5 | -23,8 | 174,4 | 32,4 | 31,4 | +136,6 |

| 3. Чистая прибыль (убыток) | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

Произведенные расчеты показывают, что в ОАО «Роствертол» совокупные доходы растут боксе быстрыми темпами 322,2%, чем расходы 309,2%, что в итоге приводит к росту чистой прибыли, которая в 2011 г. достигла наибольшей величины — 2009604 тыс. руб. Прирост доходов от обычных видов деятельности 283,2% превышает рост производственной себестоимости продаж 254,2%. Однако в структуре отмечается сокращение по всем видам доходам. В структуре расходов только рост по процентам к уплате и прочих расходов на 6,5 и 8,6 п. п. соответственно. Отрицательно, что в деятельности организации проценты к получению выросли на 77,0%, а проценты к уплате на 717,9%.

По ОАО «Ростовский хлебозавод №1» совокупные доходы уменьшились на 90,5%, а расходы на что и обусловило существенное снижение чистой прибыли, ее величина в 2011 г. составила €8тнс. руб. против 17061 тыс. руб. в 2005 г. При этом доходы от обычных видов деятельности снизились на 92,5%, а производственная себестоимость продаж на 92,1%. Положительно, что налог на прибыль и иные аналогичные обязательные платежи в абсолютном выражении уменьшились на 8807 тыс. руб., или на 97,2%.

У ЗАО «Волошине» совокупные доходы увеличились на 55,5%, а расходы на 53,1 %, в результате чистая прибыль в абсолютном выражении Широт г» на 3148 тыс. руб., достигнув на последил» отчетную дату наибольшей величины — 2763 тыс. руб. Положительно, что прирост доходов от обычных видов деятельности 43,9% опережает производственную себестоимость продаж 31,3%. Величина процентов к уплате выросла в абсолютной величине на 1012 тыс. руб., или на 33,7%.

Оценивая стратегию формирования прибыли в АО, следует отметить, что положительной оценки заслуживает стратегия, при которой отмечаются примерно одинаковые темпы увеличения доходов, прибыли, отстает рост расходов по сравнению с ростом доходов. Среди исследуемых АО ей следует только ОАО «Роствертол», имеющее государственную поддержку.

Таким образом, очевидно, что в качестве укрупненных факторов формирования чистой прибыли выступают общие величины доходов и расходов, а их изменения, соответственно, — как факторы изменения чистой прибыли (убытка). В основе лежит модель факторного анализа изменения чистой прибыли с детальным представлением доходов и расходов по обычным видам деятельности, а также прочих доходов и расходов, включая налог на прибыль и иные аналогичные обязательные платежи (табл. 3).

Таблица 3. Результаты укрупненного факторного анализа изменения чистой прибыли (убытка) исследуемых АО региона

| Факторы | ОАО «Роствертол» | ОАО «Ростовский хлебозавод № 1» | ЗАО «Волошиной | |||

| Размер влияния | ||||||

| в абсолютных величинах, тыс. руб. | структура, % | в абсолютных величинах, тыс. руб. | структура,% | в абсолютных величинах, тыс. руб. | структура,% | |

| 1. Изменение результата от обычных видов деятельности | +3149202 | +183,1 | -28664 | -168,7 | +4340 | +137,9 |

| 2. Изменение результата от иных видов деятельности | -971214 | -56,5 | +2864 | +16,9 | -729 | -23,2 |

| 3. Изменение налога на прибыли иных аналогичных обязательных платежей | -457852 | -26,6 | +8807 | +51,8 | -463 | -14,7 |

| 4. Изменение чистой прибыли (убытка) | +1720136 | 100 | -16993 | -100 | +3148 | 100 |

Факторная модель с выделением различных видов доходов и расходов имеет вид:

ΔРn = (D0 - S0) + (Dp - Sp) - ΔNpr

где ΔРn — изменение чистой прибыли (убытка);

D0 - доходы от обычных видов деятельности;

S0 - расходы от обычных видов деятельности;

Dp - доходы от иных видов деятельности;

Sp - расходы от иных видов деятельности;

ΔNpr - изменение налога на прибыль и иных аналогичных обязательных платежей.

Произведенные расчеты показывают, что у ОАО «Роствертол», ЗАО «Волошине» благоприятно влияет на формирование чистой прибыли положительный результат от основных обычных видов деятельности. Прочие виды деятельности, напротив, способствовали снижению конечного результата, на их долю приходится 56,5 и 23,2% изменений соответственно. Ощутимое негативное влияние оказывает налог на прибыль и иные аналогичные обязательные платежи — 26,6 и 14,7% соответственно.

По ОАО «Ростовский хлебозавод № 1» снижение конечного результата вызвано убыточностью обычных видов деятельности по объясненным ранее причинам. Развитие прочих видов деятельности не смогло компенсировать отрицательного влияния.

Следуя логике исследования, целесообразно детально изучить величину и структуру доходов и расходов АО (табл. 4—5).

Таблица 4. Анализ структуры общих расходов исследуемых АО региона в динамике, %

| Показатели | Годы |

Относительное изменение, % |

||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| ОАО «Роствертол» | ||||||||

| 1. Доходы от обычных видов деятельности | 82,3 | 80,5 | 71,1 | 75,4 | 74,1 | 82,4 | 74,7 | -7,6 |

| 2. Иные доходы | 17,7 | 19,5 | 28,9 | 24,6 | 25,9 | 17,6 | 25,3 | +7,6 |

| 2.1. Доходы от участия в других организациях | 0,003 | 0,002 | 0,01 | 0,02 | 0 | 0,01 | 0,004 | +0,001 |

| 2.2. Проценты к получению | 0,2 | 0,1 | 0,2 | 0,1 | 0,2 | 0,1 | 0,1 | -0,1 |

| 2.3. Прочие доходы | 17,5 | 19,4 | 28,7 | 24,5 | 25,7 | 17,5 | 25,2 | +7,7 |

| 3. Итого доходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ОАО «Ростовский хлебозавод № 1» | ||||||||

| 1. Доходы от обычных видов деятельности | 99,9 | 99,9 | 98,4 | 95,4 | 87,4 | 51,6 | 78,5 | -21,4 |

| 2. Иные доходы | 0,1 | 0,1 | 1,6 | 4,6 | 12,6 | 48,4 | 21,5 | +21,4 |

| 2.1. Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | 0,001 | 0 | 0 |

| 2.2. Проценты к получению | 0 | 0 | 0,001 | 0,02 | 0,04 | 0,1 | 0,4 | +0,4 |

| 2.3. Прочие доходы | 0,1 | 0,1 | 1,6 | 4,6 | 12,6 | 48,3 | 21,1 | +21,0 |

| 3. Итого доходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ЗАО «Волошино» | ||||||||

| 1. Доходы от обычных видов деятельности | 99,2 | 97,8 | 96,5 | 98,8 | 97,7 | 93,3 | 91,8 | -7,4 |

| 2. Иные доходы | 0,8 | 2,2 | 3,5 | 1,2 | 2,3 | 6,7 | 8,2 | +7,4 |

| 2.1. Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.2. Проценты к получению | 0 | 0 | 0 | 0 | 0 | 0 | 0,02 | +0,03 |

| 2.3. Прочие доходы | 0,8 | 2,2 | 3,5 | 1,2 | 2,3 | 6,7 | 8,2 | +7,4 |

| 3. Итого доходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Таблица 5. Анализ структуры общих расходов исследуемых АО региона в динамике, %

| Показатели | Годы | Относительное изменение, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| Структура в % | ||||||||

| ОАО «Роствертол» | ||||||||

| 1. Расходы по обычным видам деятельно | 80,9 | 75,8 | 66,6 | 70,4 | 67,2 | 73,3 | 66,7 | -14,2 |

| 1.1. Производственная себестоимость продаж | 71,1 | 67,3 | 57,3 | 62,6 | 65,4 | 61,7 | 61,6 | -9,5 |

| 1.2. Коммерческие расходы | 9,8 | 8,5 | 9,3 | 7,8 | 1,8 | 11,6 | 5,1 | -4,7 |

| 1.3. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Иные расходы | 17,6 | 22,7 | 32,1 | 27,9 | 31,7 | 24,2 | 31,1 | +13,5 |

| 2.1. Проценты к уплате | 1,8 | 2,1 | 2,4 | 3,1 | 3,9 | 3,3 | 3,6 | +1,8 |

| 2.2. Прочие расходы | 15,8 | 20,6 | 29,7 | 24,8 | 27,8 | 20,9 | 27,5 | +11,7 |

| 3. Налог на прибыль и иные аналогичные обязательные ' платежи | 1,5 | 1,5 | 1,3 | 1,6 | 1,1 | 2,5 | 2,2 | +0,7 |

| 4. Итого расходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ОАО «Ростовский хлебозавод №1» | ||||||||

| 1. Расходы по обычным видам деятельности | 97,9 | 97,8 | 96,4 | 96,8 | 87,4 | 51,4 | 81,6 | -16,3 |

| 1.1. Производственная себестоимость продаж | 97,9 | 97,8 | 88,5 | 88,8 | 77,8 | 50,4 | 78,5 | -19,4 |

| 1.2. Коммерческие расходы | 0 | 0 | 7,9 | 8,0 | 9,6 | 1,0 | 0 | 0 |

| 1.3. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 3,1 | 3,1 |

| 2. Иные расходы расходы | 0,3 | 1,0 | 3,1 | 2,9 | 12,5 | 47,1 | 17,9 | +17,6 |

| 2.1. Проценты к уплате | 0 | 0 | 0,1 | 0,02 | 0,1 | 0,5 | 0 | 0 |

| 2.2. Прочие расходы | 0,3 | 1,0 | 3,0 | 2,9 | 12,4 | 46,6 | 17,9 | +17,6 |

| 3. Налог на прибыль и иные обязательные платежи | 1,8 | 1,2 | 0,5 | 0,3 | 0,1 | 1,5 | 0,5 | -1,3 |

| 4. Итого расходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ЗАО «Волошине» | ||||||||

| 1. Расходы по обычным видам деятельности | 97,0 | 95,9 | 94,9 | 96,2 | 96,5 | 92,5 | 89,7 | -7,3 |

| 1.1. Производственная себестоимость продаж | 87,0 | 88,4 | 85,6 | 85,5 | 81,8 | 79,4 | 74,6 | -12,4 |

| 1.2. Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.3. Управленческие расходы | 10,0 | 7,5 | 9,3 | 10,7 | 14,7 | 13,1 | 15,1 | +5,1 |

| 2. Иные расходы | 2,7 | 3,9 | 5,0 | 3,7 | 2,8 | 7,1 | 9,9 | +7,2 |

| 2.1. Проценты к уплате | 2,1 | 1,8 | 1,4 | 1,9 | 0 | 0,03 | 1,9 | -0,2 |

| 2.2. Прочие расходы | 0,6 | 2,1 | 3,6 | 1,7 | 2,8 | 7,1 | 8,0 | +7,4 |

| 3. Налог на прибыль и иные аналогичные обязательные платежи | 0,3 | 0,1 | 0,1 | 0,1 | 0,7 | 0,4 | 0,4 | +0,1 |

| 4. Итого расходов | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

Произведенные расчеты свидетельствуют, что совокупные доходы выросли у ОАО «Роствертол» на 20421732 тыс. руб., ЗАО «Волошине» на 78377 тыс. руб., по ЗАО «Ростовский хлебозавод № 1», напротив, снижение на 461516 тыс. руб.

У ОАО «Роствертол» в структуре совокупных доходов наибольший удельный вес занимают доходы от обычных видов деятельности, которые колеблются с 82,3% в 2005 г. до 74,7% в 2011 г. Иные доходы выросли на 7,6 п. п.

По ОАО «Ростовский хлебозавод № 1» доля доходов от обычных видов деятельности снизилась с 99,9% в 2005 г. 78,5% в 2011 г., достигнув в 2010 г. наименьшей отметки - 51,6%. Соответственно иные доходы увеличились на 21,4 п. п. То есть очевиден факт повышения роли прочей деятельности АО и смены основного вида деятельности с 2010 г. Следует подчеркнуть, что одной из причин снижения доходов от обычных видов деятельности и изменения ее основного вида является высокая конкуренция на рынке хлебопекарного производства в результате появления иногородних производителей. На рынке розничной торговли продукция завода очень пользуется спросом, поскольку цена данного вида продукции на порядок ниже ассортиментных групп крупных производителей города.

У ЗАО «Волошино» на протяжении ретроспективного периода преобладает основной, определяющий вид доходов организации — более 90%. Однако начиная с 2008 г. в структуре отмечается постепенное их снижение. Соответственно увеличились прочие доходы - с 0,8% в 2005 г. до 8,2% в 2011 г.

Совокупные расходы выросли у ОАО «Роствертол» на 18701596 тыс. руб., ЗАО «Волошино» на 75229 тыс. руб., по ЗАО «Ростовский хлебозавод № 1», напротив, снижение на 444523 тыс. руб.

У ОАО «Роствертол» в структуре расходов наибольший удельный вес занимают расходы по обычным видам деятельности, однако их доля уменьшилась с 80,9% в 2005 г. до 66,7% в 2011 г. Соответственно иные расходы выросли на 13,5 п.п. Производственная себестоимость продаж в структуре совокупных расходов снизилась с 71,1% в 2005 г. до 61,6% в 2011 г.

По ОАО «Ростовский хлебозавод № 1» доля расходов по обычным видам деятельности сократилась с 97,9% в 2005 г. до 81,6% в 2011 г., а в 2010 г. наименьшая величина — 51,4%. Они в основном представлены производственной себестоимостью продаж, которая в удельных весах также уменьшилась на 19,4 п. п. Отмечается поступательный рост иных расходов на 17,6 п. п.

У ЗАО «Волошино» на протяжении ретроспективного периода также преобладают основные расходы и отмечается тенденция их снижения на 7,3 п. п. Среди них наибольший удельный вес занимает производственная себестоимость про-даж — более 80%, однако ее доля снизилась на 12,4 п. п. Обращает на себя внимание, что среди всех исследуемых АО организация имеет существенную долю управленческих расходов, величина которых выросла с 10% в 2005 г. до 15,1% в 2011 г. Иные расходы увеличились на 7,2 п. п., достигнув в 2011 г. наибольшей отметки — 9,9%. Доля налога на прибыль и иных аналогичных обязательных платежей в исследуемых АО не превышает 2,5%.

Следует подчеркнуть, что постепенный рост доходов (расходов) от прочей деятельности свидетельствует о нестабильности среды функционирования АО. Однозначно структура доходов и расходов АО положительно характеризоваться не может.

В связи с этим анализ целесообразно дополнить определением типа структурной динамики доходов и выявлением причин, их обусловивших (табл. 6).

Таблица 6. Идентификация типа структурной динамики доходов исследуемых АО региона

| Наименование АО | Определение типа структурной динамики доходов | Тип структурной динамики | Характеристика ситуации |

| ОАО «Роствертол» | Δ14770013/52160092005 < Δ5651719/11223142005 = 2,832 < 5,036 | 3-йтип | Рост доходов от обычных видов деятельности, отмечается тенденция снижения их удельного веса в общей структуре доходов АО. В результате возможно падение масштабов основного производства при сохранении его удельного веса в общей структуре доходов организации. |

| ЗАО «Волошино» | Δ61511/1400712005 < Δ16866/11442005 = 0,439 < 14,743 | ||

| ОАО «Ростовский хлебозавод № 1» | |Δ - 471619|/5097142005 < Δ10103/3022005 = 0,925 < 33,454 | 4-й тип | Снижение доходов от обычных видов деятельности в абсолютной величине и структуре, рост иных доходов. В результате, если кардинально не исправить ситуацию, возможна критическая ситуация для организации. |

А.Д. Шеремет, Е.В. Негашев выделяют четыре укрупненных типа структурной динамики доходов хозяйствующих субъектов, определяемых сочетаниями изменений абсолютных величин доходов от обычных видов деятельности и их удельного веса в общей величине доходов [1].

Завершает анализ формирования конечного финансового результата его структурный анализ (табл. 7).

Таблица 7. Структурный анализ чистой прибыли (убытка) исследуемых АО региона в динамике

| Показатели | Годы |

Относительное изменение (+,-) |

||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| ОАО «Роствертол» | ||||||||

| 1. Сальдо доходов и расходов по обычным видам деятельности прибыль (убыток)) от продаж | 110,6 | 189,8 | 204,9 | 194,0 | 228,1 | 193,3 | 172,6 | +62,0 |

| 2. Сальдо иных расходов и доходов | 20,3 | -53,4 | -66,2 | -54,5 | -104,5 | -63,0 | -45,4 | -65,7 |

| 3. Прибыль(убыток) до налогообложения | 130,9 | 136,4 | 138,7 | 139,5 | 123,6 | 130,3 | 127,2 | -3,7 |

| 4. Текущий налог на прибыль | 32,9 | 37,7 | 40,5 | 39,1 | 20,2 | 22,9 | 18,3 | -14,6 |

| 5. Изменение отложенных налоговых обязательств | 1,2 | 0 | 1,5 | 1,0 | 3,4 | 7,6 | 0,5 | -0,7 |

| 6. Изменение отложенных налоговых активов | 3,2 | 1,3 | 3,3 | 0,8 | 0,05 | 0,3 | -8,4 | -11,6 |

| 7. Прочее | 0 | 0 | 0 | 0,2 | 0,005 | 0,1 | -0,0003 | -0,0003 |

| 8. Чистая прибыль | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ОАО «Ростовский хлебозавод № 1» | ||||||||

| 1, Сальдо доходов и расходов по обычным видам деятельности прибыль (убыток)) от продаж | 159,5 | 193,0 | 15083,9 | -111,9 | 126,5 | 55,2 | -2130,9 | -2290,4 |

| 2.Сальдо иных расходов и доходов | -6,4 | -42,4 | -11308,1 | 258,1 | 78,8 | 77,1 | 2604,4 | +2610,8 |

| 3. Прибыль(убыток) до налогообложения | 153,1 | 150,6 | 3775,8 | 146,2 | 205,3 | 132,3 | 473,5 | 320,4 |

| 4. Текущий налог на прибыль | 46,3 | 49,0 | 2822,6 | 38,1 | 89,9 | 31,8 | 183,8 | +137,5 |

| 5.Изменение отложенных налоговых обязательств | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Изменение отложенных налоговых активов | 0,8 | 4,7 | 132,3 | 2,3 | -1,5 | 0,3 | 73,5 | +72,7 |

| 7. Прочее | 7,6 | 6,3 | 985,5 | 10,4 | 13,9 | 0,8 | 263,2 | +255,6 |

| 8. Чистая прибыль | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

| ЗАО «Волошино» | ||||||||

| 1. Сальдо доходов и расходов по обычным видам деятельности прибыль (убыток)) от продаж | -691,9 | 11711,9 | -45,0 | -542,5 | 385,2 | 165,4 | 253,5 | +945,4 |

| 2.Сальдо иных расходов и доходов | +686,7 | -10728,8 | +139,6 | 618,8 | -110,8 | -32,9 | -122,1 | -808,9 |

| 3. Прибыль(убыток) до налогообложения | -5,2 | 983,1 | 94,6 | 76,3 | 274,4 | 132,5 | 131,4 | +136,6 |

| 4. Текущий налог на прибыль | 0 | 883,1 | -5,5 | -15,0 | 80,4 | 32,9 | 31,3 | +31,3 |

| 5.Изменение отложенных налоговых обязательств | -105,2 | 0 | 0 | 0 | 108,0 | 0 | 0,1 | +105,3 |

| 6. Изменение отложенных налоговых активов | 0 | 0 | -0,1 | 8,7 | 14,0 | 0,4 | 0 | 0 |

| 7. Прочее | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8. Чистая прибыль | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 |

Произведенные расчеты свидетельствуют, что в исследуемых АО отмечается неустойчивость величины чистой прибыли. Так, у ОАО «Роствертол» на фоне ее поступательного роста в 2005—2009 гг. резкий скачок роста в 2010 г. более чем в 2 раза (1260489/487205), а в 2011 г. - 1,5 раза (2009604/ 1260489).

В структуре чистой прибыли ОАО «Роствертол» наибольший удельный вес занимает прибыль от продаж с положительной тенденцией роста на 62 процентных пункта. Негативно характеризует деятельность организации начиная с 2006 г. отрицательное сальдо иных доходов и расходов и в абсолютном выражении снижение на 9712 тыс. руб. В результате в структуре уменьшилась прибыль до налогообложения на 3,7 п. п., однако ее доля на протяжении всего ретроспективного периода составляет существенный удельный вес, более 130%. Величина текущего налога на прибыль снизилась на 14,6 п. п. Отложенные налоговые активы, увеличивающие чистую прибыль, сократились в абсолютной величине на 169092 тыс. руб., а в структуре на 11,6 п. п., а отложенные налоговые обязательства увеличились на 6534 тыс. руб., что неудовлетворительно характеризует налоговую политику АО.

У ОАО «Ростовский хлебозавод № 1» величина чистой прибыли подвержена чрезмерной колеблемости. Так, снизившись с 17061 тыс. руб. в 2005 г. до 62 тыс. руб. в 2007 г., впоследствии в 2010 г. чистая прибыль увеличилась до 8250 тыс. руб., а в 2011 г. снова уменьшилась до 68 тыс. руб. Первоначально в 2008—2010 гг. благоприятные тенденции были обусловлены изменением в ассортиментной, ценовой политике. Так, благодаря новым технологиям и изобретениям были введены новые ассортиментные группы, разработаны новые сорта хлеба, начался переход от подового ассортимента к формовому и батонным изделиям. Ценовая политика предусматривала повышение цен на хлебобулочную продукцию, снижение объемов производства социального хлеба и перевод производственной мощности на более продуктивные сорта хлеба, поскольку социальный хлеб невыгоден и убыточен для производства.

Снижение прибыли (убытка) от продаж в ОАО «Ростовский хлебозавод № 1» на 1449 тыс. руб. вызвано изменением с 2010 г. основного вида деятельности на розничную продажу продовольственными товарами. В 2010—2011 гг. преобладающим является результат по прочей деятельности, основной бизнес в 2011 г. убыточен. В результате прибыль (убыток) до налогообложения в абсолютном выражении снизилась на 25800 тыс. руб., а в структуре рост с 153,1% в 2005 г. до 473,5% в 2011 г., или на 320,4 п. п.

По ЗАО «Волошине» отмечается периодическое получение убытка (чистой прибыли). Убыточная деятельность приходится на 2005, 2007—2008 гг. В структуре его чистой прибыли в 2006, 2009—2011 гг. преобладает прибыль от продаж, величина которой в течение ретроспективного периода выросла на 4340 тыс. руб., или 169,2%. Иная деятельность убыточна в организации и отмечается тенденция ее снижения. В результате прибыль до налогообложения увеличилась на 3611 тыс. руб., а в структуре на 136,6 п.п. При этом положительно повлияло на формирование конечного финансового результата снижение отложенных налоговых обязательств на 403 тыс. руб.

Таким образом, в исследуемых АО отмечается повсеместная тенденция отсутствия стабильности в динамическом ряде абсолютной и относительной величины прибыли, что свидетельствует о наличии проблем в политике управления прибылью.

Литература

1. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2008. 208 с.

2. Официальный сайт Федеральной службы государственной статистики: www.gks.ru

Метки

валовая прибыль прибыль от продаж прибыль до налогообложения чистая прибыль доходы (расходы) от обычных видов деятельности структура доходов (расходов) темп прироста доходов (расходов) функции прибыли компенсационно-гарантийная функция

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ