всё о финансовом анализе

+7(902) 40-84-700

Источники формирования банковского капитала

П.Г. Янова,

кандидат экономических наук, доцент,

заведующая кафедрой экономики и финансов,

Пензенский филиал Финансового университета при Правительстве РФ

С.А. Барбашова

Барбашова Светлана Александровна

кандидат экономических наук, доцент, кафедра экономики и финансов,

Пензенский филиал Финансового университета при Правительстве РФ

Модели, системы, сети в экономике, технике, природе и обществе.

№2 (14) 2015

Аннотация.

Актуальность и цели. Текущий объем пассивов отечественной банковской системы, определяемый уровнем организованных сбережений предприятий и населения, находится на достаточно низком уровне и не соответствует нынешним потребностям реального сектора. Ограниченный доступ к внешним ресурсам, обусловленный относительно высокими рисками и низкой доходностью банковского бизнеса в России, является еще одним фактором, лимитирующим ресурсный потенциал национальной банковской системы.

Материалы и методы. Аналитическая часть исследования источников банковского капитала проведена по агрегированным показателям российского банковского сектора по официальным данным Банка России.

Результаты. В результате исследования определен «нормальный» уровень операционного банковского капитала, формируемый из доступных на российском рынке источников.

Выводы. По результатам проведенного анализа было сделано два основных вывода:

- такие показатели, как остатки средств коммерческих банков на счетах ЦБ РФ и банковские депозиты в ЦБ РФ, играют роль единого агрегированного индикатора, значение которого отражает объем свободных средств в экономике;

- размер привлекаемых ЦБ РФ депозитов свидетельствует о дефиците прочих обращающихся инструментов и уровне рисков в финансовой системе в целом.

Введение

Российская банковская система сегодня в значительной степени ориентирована как на развитие национальной экономики в целом, так и на конкретное состояние финансовых рынков в частности. Общеэкономическое развитие России (по таким показателям, как темпы роста ВВП и промышленного производства, сальдо внешней торговли, реальные располагаемые доходы населения, профицит/дефицит федерального и консолидированного бюджета и пр.) влияет на размеры национальной банковской системы (прежде всего на пассивную часть ее баланса). Так, текущий объем пассивов отечественной банковской системы, определяемый уровнем организованных сбережений предприятий и населения, находится на достаточно низком уровне и не соответствует нынешним потребностям реального сектора. Еще один фактор, лимитирующий ресурсный потенциал национальной банковской системы, - ограниченный доступ к внешним ресурсам, обусловленный относительно высокими рисками и низкой доходностью банковского бизнеса в России.

Постановка задачи

Распределение банковских активов связано как со спросом на банковские кредиты со стороны предприятий реального сектора, так и с состоянием национальных финансовых рынков. Последние же определяют потенциальный объем инвестиционного портфеля, его доходность, а также структуру, которая непосредственно зависит от ключевых характеристик финансового рынка - доходности, емкости и ликвидности [1].

Ресурсный потенциал банковской системы, равно как и объем и структура банковского инвестиционного портфеля в среднесрочной перспективе (до 2018 г.), будет, на наш взгляд, определяться следующими характеристиками:

- степенью волатильности макропруденциальных показателей экономики развитых стран, в том числе развитых финансовых рынков;

- уровнем цен на нефть;

- темпами роста российской экономики;

- ключевыми параметрами фискальной и монетарной политики;

- ситуацией на финансовых рынках.

Изменение перечисленных параметров будет воздействовать и на размер привлеченных в российскую банковскую систему средств, и на структуру банковских активов. В конечном итоге именно макроэкономический прогноз и косвенно связанный с ним прогноз состояния национальных финансовых рынков лежат в основе сценарного прогноза развития банковской системы, оценки структуры ее пассивов и активов, что в результате и предопределит перспективы развития национальной финансовой сферы.

Анализ агрегированного банковского портфеля

Содержание банковского портфеля в макроэкономическом определении составляют следующие активы:

- инвестиции в федеральные облигации (в национальной и иностранной валюте), а также банковские кредиты федеральному правительству и выпущенные векселя;

- средства коммерческих банков, предоставленные ЦБ РФ, - фонды обязательного резервирования по привлеченным средствам в национальной и иностранной валюте, остатки средств на корреспондентских счетах коммерческих банков в ЦБ РФ, депозиты коммерческих банков в ЦБ РФ, инвестиции в финансовые инструменты, выпущенные ЦБ РФ;

- инвестиции в российские регионы - региональные облигации, банковские кредиты региональным властям, а также прочие инструменты российских территорий;

- банковские инвестиции в реальный сектор экономики России - банковские кредиты (в национальной и иностранной валюте), инвестиции в корпоративные облигации, векселя и взносы в уставный банковский капитал;

- вложения в зарубежные финансовые институты - депозиты в иностранных банках и кредиты, предоставленные иностранным банкам, инвестиции в ценные бумаги нерезидентов и прочие активы;

- банковские кредиты населению (данная составляющая банковских активов незначительна);

- кредиты, предоставленные прочим банкам, - инвестиции в ценные бумаги банков, имущество банков и прочие виды активов.

В общем случае структура инвестиционного портфеля национальной банковской системы разделяется на вложения в национальной и иностранной валюте. В первый предкризисный период (до августа 1998 г.) преобладали инвестиции в финансовые инструменты, номинированные в российских рублях (главным образом в федеральные облигации вследствие их высокой доходности и гарантированной денежными властями стабильности обменного курса рубля). Непосредственно после финансового кризиса доля банковских инвестиций в финансовые инструменты, номинированные в иностранной валюте, резко возросла как по причине сокращения инвестиций в рублевые активы (в результате дефолта по ряду рублевых облигаций), так и из-за неустойчивости темпов инфляции и девальвации (но в 1999-2001 гг. уже достаточно стабильных). В дальнейшем улучшение состояния внешней конъюнктуры, связанное с ростом мировых цен на нефть и прочие сырьевые товары, обусловило стабильность национальных финансов (снижение темпов инфляции и укрепление реального курса рубля), а также сохранение избыточного объема денежных ресурсов в банковской системе [2]. В результате доля банковских вложений в рублевые финансовые инструменты к моменту второго глобального кризиса (2009 г.) существенно возросла, тогда как доля банковских инвестиций в их валютные аналоги снизилась.

Структура агрегированного банковского инвестиционного портфеля определяется развитием национальных финансовых рынков, так же как и общеэкономической ситуацией (здесь подразумевается расширение банковского кредитования реального сектора), и предполагает его группировку по видам активов:

- ликвидные инструменты с низкой доходностью;

- относительно ликвидные инструменты в российских рублях с большей доходностью;

- инвестиционные инструменты вне финансового рынка;

- финансовые рыночные инструменты в иностранной валюте;

- нерыночные инструменты в иностранной валюте.

Первая категория финансовых инструментов включает наиболее ликвидные и наименее рискованные из них, используемые для размещения свободных рублевых средств в условиях сохранения отрицательного уровня реальной доходности с целью обеспечения приемлемого уровня банковской ликвидности. Российские коммерческие банки, стремясь сохранить свою стабильность в качестве банковского института и реализовывать трансакцион-ные услуги в полном объеме, сознательно размещают часть активов в подобные инструменты. Объем данного сегмента национального финансового рынка довольно велик, а его обороты отражают такие тенденции в банковской системе, как стремление сохранить значительный уровень активов (около 20 % от общего уровня) в условиях сравнительно высокой ликвидности. Эта категория активов размещается в виде депозитов коммерческих банков на счетах ЦБР (в виде депозитов до востребования) и срочных вкладов (в виде депозитов с различным сроком размещения - от однодневных до вкладов на три месяца). Аналогичные функции осуществляются и вкладами в федеральные облигации [3].

Вторая категория составляет заметный объем банковских активов до 2-5 млрд долл., которые предназначены для осуществления текущих трансакций в экономике. Такие финансовые средства выступают в качестве бесплатных банковских депозитов (в ЦБ РФ), объем которых зависит от следующих факторов:

- стабильности финансовой системы, зависящей от уровня инфляции, девальвации и соответствующего изменения процентных ставок;

- уровня рисков в банковской системе, связанного с необходимостью проведения текущих трансакций в экономике и поддержания части активов в ликвидных финансовых инструментах (даже с учетом потерь, вызванных отрицательной реальной доходностью);

- степени развитости финансовых рынков, предоставляющих возможность размещения банковских активов исходя из различных требований, прежде всего ликвидности и доходности.

Определение «нормального» уровня операционного банковского капитала

Объем остатков средств коммерческих банков на корреспондентских счетах в ЦБ РФ существенно менялся за прошедшие пять лет. Изменения этого показателя оказывали существенное воздействие на динамику денежной базы (и совокупного денежного предложения), равно как и на уровень стабильности/рисков в национальной банковской системе. Его рост сопровождался увеличением денежной базы в широком определении, обусловливал увеличение совокупного денежного предложения одновременно с возрастающими рисками ускорения инфляции (в частности инфляции за счет расширения монетарных компонентов).

Прогноз значения данного показателя определяется двумя базовыми факторами:

- установлением «нормального» уровня банковских остатков на счетах ЦБ РФ;

- классификацией факторов, воздействующих на отклонения от «нормального» уровня.

«Нормальный» уровень остатков денежных средств коммерческих банков на корреспондентских счетах ЦБ РФ является принципиально важным показателем. Он позволяет проводить текущие трансакции в экономике в приемлемые (минимальные) сроки с приемлемыми (минимальными) рисками.

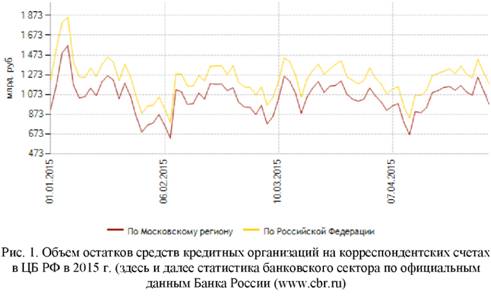

Как видно из данных, представленных на рис. 1, средний размер остатков банковских средств на корреспондентских счетах Банка России был подвержен значительным колебаниям в течение первых месяцев текущего года. Снижение данного параметра относительно среднего значения было связано с волнообразной динамикой мероприятий ЦБ РФ, направленных на преодоление негативных тенденций финансового кризиса в банковской системе.

Превышение его среднего значения было вызвано избыточной ликвидностью в банковской системе и (или) высокими ожиданиями роста инфляции и девальвации (сохранение высокого уровня ликвидных банковских средств в силу избыточно свободных ресурсов и (или) высоких рисков). Таким образом, в условиях нестабильного развития российской экономики и банковской системы остатки средств коммерческих банков на счетах в ЦБ РФ, определенные по результатам наблюдений в сопоставимых условиях общеэкономической конъюнктуры, могут рассматриваться как «нормальный» и равновесный уровень.

Как показывает рис. 2, «нормальный» уровень остатков средств кредитных организаций на счетах Банка России должен составлять около 1 млрд рублей. Именно этот индикатор может служить макропруденциальным ориентиром определения необходимого уровня банковской ликвидности.

Депозиты коммерческих банков в ЦБ РФ - инструмент минимизации рисков и предпочтения ликвидности

Одним из наиболее надежных и ликвидных финансовых инструментов для российской банковской системы в период финансовой нестабильности являются банковские депозиты в ЦБ РФ. Со стороны денежных властей этот инструмент выступает в качестве меры, направленной на сокращение объема свободных средств в экономике (и проведение стерилизационных мер, связанных с избыточным денежным предложением вследствие роста валютных резервов РФ); для коммерческих банков - в качестве направления временно свободных средств с учетом максимизации требований ликвидности при минимальных рисках инвестирования. В результате такой инструмент, как банковские депозиты в Центральном банке, позволяет получить большую доходность, чем остатки на корреспондентских счетах в Банке России, но меньшую, чем вложения в федеральные облигации.

Центральный банк РФ предлагает достаточно широкий спектр депозитов для коммерческих банков. В настоящее время они делятся на основные операции и операции «тонкой настройки». К первой группе относятся депозитные операции по фиксированным ставкам (overnight, tom next, spot next) и депозитные аукционы сроком на одну неделю, а ко второй - депозитные аукционы на срок от одного до шести дней. Процентная ставка по ним ниже ключевой и составляет около 11,5 %.

Объем банковских депозитов, привлекаемых в ЦБ РФ, и уровень процентных ставок по ним не связаны между собой. Объем депозитов, их структура, а также уровень процентных ставок, по которым привлекаются данные средства, представляют собой скорее индикаторы состояния финансовой сферы. В рамках развития депозитных операций Банк России предполагает:

- построение прямого обмена документами в электронном виде;

- снятие ограничения по количеству основных счетов кредитной организации по принципу «один способ - один счет»;

- техническую реализацию возможности досрочного возврата срочного депозита.

Заключение

Во-первых, в общем случае такие показатели, как остатки средств коммерческих банков на счетах ЦБ РФ и банковские депозиты в ЦБ РФ, играют роль единого агрегированного индикатора, значение которого отражает объем свободных средств в экономике (не задействованных в инвестициях на облигационном рынке, рынке акций, а также в виде кредитов реальному сектору). Величина этого показателя, превышающая «нормальный» уровень (с точки зрения обеспечения некоего «нормального» уровня ликвидности банковской системы) свидетельствует либо об избыточном уровне свободных денежных средств в экономике, либо о высоких рисках в финансовой системе.

Во-вторых, размер привлекаемых ЦБ РФ депозитов свидетельствует о дефиците прочих обращающихся инструментов и уровне рисков в финансовой системе в целом.

Следовательно, структура и динамика агрегированного банковского капитала вполне могут служить макропруденциальными индикаторами «точной настройки» денежно-кредитной политики в условиях финансовой нестабильности, когда особенно необходима оперативная и адекватная общеэкономической конъюнктуре реакция денежных властей на изменения потребностей реального и банковского секторов национальной экономики.

Список литературы

1. Барбашова, С.А. Анализ инфляционных процессов в России / С.А. Барбашова // Модели, системы, сети в экономике, технике, природе и обществе : материалы I Всерос. науч.-практ. конф. студентов и молодых ученых. - Пенза : Изд-во ПГУ, 2011. - С. 179-182.

2. Янова, П.Г. Источники формирования банковского капитала / П.Г. Янова, И.Н. Симакова // Известия ПГПУ им. В.Г. Белинского. - 2012. - № 28. -С. 670-674.

3. Янова, П.Г. Перспективы развития инструментов рефинансирования Банка России в целях экономического роста / П.Г. Янова, Е.Н. Перепелицина // Российский экономический интернет-журнал. - 2013. - № 2. - С. 19.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ