всё о финансовом анализе

+7(902) 40-84-700

Распределительные статьи баланса в анализе показателей ликвидности предприятия

В.Н. Сапрыкин

преподаватель Санкт-Петербургского государственного аграрного университета

Показатели ликвидности считаются одними из основных в финансовом анализе. Вообще определение ликвидности предприятия не сводится только к расчету коэффициентов ликвидности и включает более широкое понимание ликвидности, основанное на оценке ликвидности всего баланса. В этом случае расчет коэффициентов ликвидности выступает как составная часть более общего расчета, дополняя его и детализируя, как относительные показатели1.

Ликвидность — это скорость обращения активов предприятия в денежные средства.

Таким образом один актив считается более ликвидным, чем другой, если он быстрее реализуется за наличные. Отсюда суть определения ликвидности предприятия состоит в том, чтобы составить таблицу, в которой нужно представить группировку активов предприятия по степени ликвидности. По большому счету ликвидность — это сугубо индивидуальная характеристика актива. Но в общем виде некоторые активы могут объединяться в группы, имеющие приблизительно одинаковый срок обращения внутри каждой из групп таким образом, что всего получается две или три группы, в которых все активы организации группируются по скорости обращения в деньги. Так принято выделять следующие группы ликвидности активов.

1 Вместе с тем, однако, принято считать, что понятие ликвидности предприятия включает также его возможность дополнительно привлекать средства на заемном рынке, что в случае возникновения у него текущих проблем благоприятно скажется на текущих выплатах. Понятие ликвидности тем самым здесь понимается в более широком смысле как возможность организации расплатиться по своим долгам.

I группа. В нее входят наиболее ликвидные активы: денежные средства, финансовые вложения.

II группа. В нее входят быстрореализуемые активы: краткосрочная дебиторская задолженность, суммы по статье «Товары отгруженные» и могут быть др.

III группа.. В нее входят медленно реализуемые активы: запасы, незавершенное производство, готовая продукция.

IV группа. К этой группе относятся трудно реализуемые активы: основные средства, нематериальные активы, капитальное строительство, сюда же относят долгосрочную дебиторскую задолженность, и могут быть другие активы.

Надо помнить, что сама по себе ликвидность активов предприятия лишена всякого смысла вне связи с обязательствами, так как предприятие не приобретало их для того, чтобы реализовывать. То есть ликвидность активов определяется для того, чтобы можно было выяснить, в какой степени ими покрываются обязательства. В этом случае фактически можно говорить о виртуальной заложенности всех активов, которые никуда не могут деться и предназначены только для покрытия кредиторской задолженности. Вместе с тем в этом смысле хотелось бы здесь заметить, что группировка активов по степени ликвидности теряет свой смысл, потому что обязательства предприятия обеспечены. В этом случае большую ценность представляет определение чистых активов. Но коль скоро мы определяем скорость реализации активов, нам необходимо разбить обязательства предприятия по срочности погашения. Таким образом, наиболее быстро реализуемые активы должны соответствовать обязательствам, имеющим наиболее срочный срок погашения. И, наоборот, наиболее медленно реализуемые активы должны соответствовать обязательствам, имеющим наименее срочный срок погашения. По срочности погашения обязательства предприятия также делятся на четыре группы.

Первую группу обязательств составляют текущие долги, оплата которых либо уже наступила, или наступит в ближайшее время (в течение месяца).

Вторую группу составляют обязательства со сроком погашения до года.

В третью группу входят обязательства со сроком погашения более года (обязательства со сроком погашения один год входят во вторую группу).

И четвертую группу обязательств составляют обязательства перед собственником. Если предприятие рассматривать как юридическое лицо, то средства, вложенные в него, являются задолженностью предприятия перед собственниками. Собственники не отвечают по обязательствам предприятия (в рамках соответствующих организационно-правовых форм), а предприятие не отвечает по обязательствам каждого из собственников, но является его должником, если мы принимаем теорию юридического лица в сумме авансированного в него капитала. В этом смысле реально вложенные средства владельцем не являются его активами, которые могут быть направлены на погашение его долгов, а представляют собой право требования к предприятию. Собственник может воспользоваться своим правом либо переуступить его. В первом случае действия собственника ограничиваются законом, ибо деятельность юридического лица не подпадает под юрисдикцию его собственников и целиком находится под властью государства, которое определяет нормы права, в соответствии с которыми предприятие должно руководствоваться.

Выделенные группы активов и обязательств должны соответствовать между собой в следующей пропорции:

A1 > П1;

А2 > П2;

A3 > ПЗ;

А4 < П4.

Если эти неравенства выполняются, баланс считается абсолютно ликвидным. Группировка активов по степени ликвидности и группировка обязательств по степени срочности погашения во взаимосвязи друг с другом составляют всю суть понимания ликвидности предприятия(ликвидности баланса) на сегодняшний момент.

Относительные показатели (коэффициенты ликвидности) лишь дополняют эту оценку и позволяют оценить, в какой степени обеспечены наиболее краткосрочные обязательства, для чего по понятным причинам в расчет принимаются только оборотные активы, имеющие наиболее краткосрочный срок погашения. Некоторые из них (например, денежные средства) могут прямо или почти сразу (например, финансовые вложения или дебиторская задолженность) идти на покрытие текущих (наиболее срочных) долгов.

Принято рассчитывать три коэффициента ликвидности:

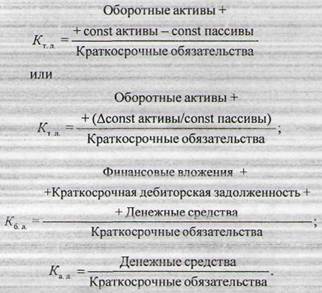

1. Коэффициент текущей ликвидности определяется как отношение оборотных активов (IIраздел баланса) к краткосрочным обязательствам(V раздел баланса):

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Оборотные активы /Краткосрочные обязательства

2. Коэффициент быстрой ликвидности определяется как отношение наиболее быстро реализуемых активов из числа оборотных (финансовые вложения, краткосрочная дебиторская задолженность) к краткосрочным обязательствам (V раздел баланса):

(Финансовые вложения ++Краткосрочная дебиторская задолженность + Денежные средства)/Краткосрочные обязательства

3. Коэффициент абсолютной ликвидности, определяется как отношение денежных средств краткосрочным обязательствам (V раздел баланса):

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Денежные средства /Краткосрочные обязательства

Математический и экономический смысл коэффициентов ликвидности состоит в том, что они показывают, сколько приходится тех или иных активов (в зависимости от расчета) на 1 рубль краткосрочных обязательств.

Вместе с тем, по справедливому замечанию некоторых авторов, при расчете коэффициентов ликвидности нужно принимать во внимание постоянные активы и пассивы. Постоянные активы — это обязательства предприятия перед другими лицами, которые постоянно присутствуют в балансе в виде постоянных (const) переходящих обязательств из баланса в баланс и используются предприятием. Постоянные пассивы — это обязательства перед предприятием других лиц, которые постоянно присутствуют в балансе в виде постоянных (const) переходящих обязательств из баланса в баланс и которые по сути являются отвлеченными средствами, которые используются в обороте других лиц. В этом смысле постоянные активы — это то, что должно увеличивать величину покрытия краткосрочной кредиторской задолженности. А постоянные пассивы —это те суммы обязательств, которые должны вычитаться из величины покрытия краткосрочной кредиторской задолженности. В этом случае термин «постоянный актив» («пассив») применим к оборотным средствам, которыми располагает предприятие в своем обороте. В этом случае формулы расчета коэффициентов ликвидности будут выглядеть следующим образом:

В последних двух расчетах величина Af const актив/const пассив во внимание не принимается, поскольку в этом случае коэффициенты представляют собой моментные показатели и не принимают во внимание общую величину средств предприятия, находящуюся в обороте.

Величина превышения постоянных активов над постоянными пассивами даст абсолютный постоянный актив. Величина превышения постоянных пассивов над постоянными активами даст абсолютный постоянный пассив. Эти величины являются регулятивом к собственному капиталу и должны соответственно увеличивать (сокращать) величину оборотных средств. Величина абсолютного постоянного актива или пассива — это средняя величина разниц показателей на начало и конец отчетного периода (года) за несколько лет. В качестве показателей выступают дебиторская задолженность, благодаря которой образуются постоянные пассивы и кредиторская задолженность, благодаря которой возникают постоянные активы2.

Расчет коэффициентов ликвидности может рассматриваться как экспресс-анализ при определении ликвидности предприятия в отношении наиболее срочных его долгов.

Если мы принимаем показатели ликвидности в том виде, в каком они существуют сейчас, то при их расчете и определении возникают некоторые проблемы, связанные с включением в расчет так называемых распределительных статей баланса. В активе это расходы будущих периодов, в пассиве — статьи «Резервы предстоящих расходов» и «Доходы будущих периодов». Учитывая разнохарактерность объектов, числящихся по статье «Расходы будущих периодов», не всех их следует принимать в расчет. Некоторые авторы относят эту статью в IV группу ликвидности активов наряду с основными средствами, нематериальными активами и другими средствами, носящими внеоборотный характер. В самом деле, могут ли расходы на капитальный ремонт или связанные с освоением новых производств рассматриваться в качестве источника покрытия краткосрочной кредиторской задолженности. Ведь расходы будущих периодов показываются в составе оборотных средств. Скорее в этом смысле — это объекты внеоборотных активов, а потому они никоим образом не могут включаться в расчет коэффициентов ликвидности, в качестве источника покрытия краткосрочной кредиторской задолженности. Вместе с тем по статье могут числиться суммы, не носящие внеоборотного характера, а являющиеся оборотными активами, либо суммами начисленных сметных расходов. В первом случае расходы будущих периодов могут рассматриваться в качестве источника покрытия текущих долгов, так как представляют собой суммы дебиторской задолженности. Например, авансом уплаченная арендная плата с юридической точки зрения представляет собой не что иное, как право требования к контрагенту предоставить соответствующие ценности (оказать услугу). В случае неисполнения последним условия договора к нему может быть предъявлена претензия на сумму уплаченных ему вперед средств с выплатой неустойки. Аналогичными рассмотренному случаю с арендой являются другие случаи, когда авансом выплаченные суммы признаются расходами будущих периодов и показываются по этой статье, например оплаченная страховка,

2 О величине постоянных активов или пассивов более подробно см.: Пятое М.Л. // Бухгал-терский учет. — 2000. — № 6.

оплаченная вперед рекламная компания и другие возможные расходы. Все эти суммы представляют собой право требования к контрагенту, а значит, являются дебиторской задолженностью и оборотными активами. Здесь, правда, возникает некоторая тонкость. Куда отнести эти средства: к быстро реализуемым активам или медленно реализуемым? Или, может быть, это трудно реализуемые активы? Характер этих средств как оборотных активов говорит о том, что они должны быть отнесены либо к быстро реализуемым активам, либо к медленно реализуемым активам. Для того чтобы истребовать эти суммы, потребуется не больше времени, чем в случае с дебиторской задолженностью, которую отказались оплатить. Кроме того, если, скажем, арендная плата была уплачена за 2 года вперед (или оплачена страховка), то претензия к контрагенту может быть предъявлена в любое время в течение этих двух лет, а не только по происшествии (истечении) этого срока. Следовательно, по степени ликвидности эти суммы близки суммам краткосрочной дебиторской задолженности и поэтому они должны быть отнесены к той же самой группе, в которой показывается эта задолженность.

Во втором случае расходы будущих периодов представляют собой суммы начисленных расходов, имеющих под собой сметное обоснование. Например, на сч. 97 «Расходы будущих периодов» могут быть отнесены и, следовательно, показаны по статье «Расходы будущих периодов» начисленные суммы процентов за весь срок пользования заемными средствами при получении кредита. Тогда начисленные суммы, которые будут увеличивать итог актива, не могут быть отнесены ни к оборотным средствам, ни к внеоборотным и будут представлять собой в этом случае дутую статью — «Расходы будущих периодов».

В связи с изложенным возникает необходимость выделить указанные суммы в статье «Расходы будущих периодов», для того чтобы можно было видеть, какие объекты числятся по статье. Это можно сделать, если выделить к статье «Расходы будущих периодов» соответствующие субстатьи. Но здесь возникает другой вопрос. Если расходы будущих периодов как авансом выплаченные суммы признаются дебиторской задолженностью, то почему бы их не показывать по статье «Краткосрочная дебиторская задолженность»? Видимо, с точки зрения информативности баланса и анализа это было бы наиболее оптимальным вариантом. Таким образом, авансом перечисленные суммы могли бы учитываться на сч. 76 «Расчеты с разными дебиторами и кредиторами» на соответствующем субсчете либо на сч. 97 «Расходы будущих периодов» также на соответствующем субсчете, но показаны по статье «Дебиторская задолженность». Таким образом, существует как минимум необходимость ввести две субстатьи к статье «Расходы будущих периодов», на одной из которых показывались бы расходы будущих периодов, носящие внеоборотный характер, а на другой — начисленные суммы расходов будущих периодов.

С точки зрения оценки показателей в пассиве на предмет их возможного включения в расчет показателей ликвидности трудности возникают с показателями распределительных статей «Резервы предстоящих расходов» и «Доходы будущих периодов». Показываемые в разделе краткосрочных обязательств на деле эти статьи лишь отчасти могут отражать на себе суммы, носящие обязательственный характер. Например, на статье «Резервы предстоящих расходов» такнми суммами могут быть суммы начисленных отпускных работникам. Правда, в этом случае речь идет о несколько иных обязательствах предприятия, которые раньше прямо не приводили к увеличению его имущественной массы.

На статье «Доходы будущих периодов» могут учитываться суммы авансом полученных денежных средств, под оказание в будущем услуг контрагенту. В этом случае статья «Доходы будущих периодов» будет зеркальным отражением статьи «Расходы будущих периодов». Следовательно, эти суммы помимо сч. 98 «Доходы будущих периодов» могут учитываться на сч. 76 «Расчеты с разными дебиторами и кредиторами», но более информативно их было бы приводить по статье «Прочие краткосрочные обязательства». Таким образом, можно было бы поступить и с суммами начисленных отпускных, для чего в этом и ему подобных случаях нужно открыть аналитический счет к сч. 96 «Резервы предстоящих расходов» для учета сумм, носящих обязательственный характер.

Таким образом, остается нерешенной проблема, связанная с место определением сумм, числящихся по статьям «Резервы предстоящих расходов», «Доходы будущих периодов», не носящих обязательственного характера. На статье «Резервы предстоящих расходов» такими суммами являются начисленные суммы расходов под осуществление каких-либо работ в будущем (например, начисленный резерв на капитальный ремонт, начисленный резерв на подготовку к пуску новых производств и тому подобные резервы, связанные с осуществле нием будущих капитальных расходов): Как представляется, эти суммы являются собственными источниками средств покрытия и поэтому их правильнее было бы показывать в IV разделе баланса «Капитал и резервы», выделив для этого отдельную статью. Если учесть, что суммы, учитываемые по статье «Резервы предстоящих расходов», носящие обязательственный характер, можно показывать по статье «Прочие краткосрочные обязательства», то статья «Резервы предстоящих расходов» в этом смысле компенсируется, во-первых, ликвидацией проблем, связанных с исключением статьи из расчета показателей ликвидности и других показателей, при определение которых используется показатель заемных средств (что является ошибочным), во-вторых, повышением информативности баланса, в котором показатели могут быть представлены и сформированы в соответствии с классификацией средств, принятой в бухгалтерском балансе.

Определенную сложность представляет собой отыскание место определения статьи «Доходы будущих периодов». Если суммы, учитываемые по статье и носящие обязательственный характер, показывать по статье «Прочие краткосрочные обязательства», статья «Доходы будущих периодов» уже не будет являться обязательственной. Следовательно, возникает необходимость исключить эту статью из состава заемных средств. Тогда возникает вопрос: где она может быть показана?3 Если исключить суммы доходов будущих периодов, носящих обязательственный характер, то на статье останутся суммы доходов будущих периодов, представляющие собой право требования на получение будущих доходов, в связи с получением которых не было осуществлено затрат (например, сумма разницы, подлежащая взысканию с работников, между учетной и продажной ценой, по которой взыскивается сумма потерь в связи с хищениями или другим обстоятельствами с работников). С одной стороны, это сумма собственных средств, которыми предприятие может располагать в будущем, с другой стороны, они не являются теми собственными средствами, которыми располагает предприятие. В этом смысле статья «Доходы будущих периодов» в IV разделе «Капитал и резервы» будет искажать показатели капитализации компании с точки зрения реально вовлеченных средств в хозяйственный оборот на текущий момент. Но если мы принимаем принцип постоянно действующего предприятия, то доходы будущих периодов — это потенциальный капитал, которым предприятие скорее всего в скором времени будет располагать. А в этом случае статья «Доходы будущих периодов» будет близка по своей сути и содержанию к статье «Задолженность участников (учредителей) по вкладу в уставный капитал».

3 Вместе с тем, если предоставление имущества в аренду является основным видом деятельности организации в случае авансовых платежей, то статья «Доходы будущих периодов» становится значимой статьей кредиторской задолженности. Однако, с противоположной точки зрения, если существует достаточная уверенность в том, что договор расторгнут быть не может, суммы, учитываемые по статье, являются частью собственного капитала, который реально функционирует и приносит предприятию прибыль.

Решение проблем, связанных с расчетом показателей ликвидности в частности, а в общих чертах связанных с информационным обеспечением баланса: решение проблем, связанных с представлением статьи «Расходы будущих периодов» и поиском альтернативных вариантов представления объектов, показываемых по статьям «Резервы предстоящих расходов» и «Доходы будущих периодов», вывело бы показатели ликвидности и другие показатели (например, рентабельности) и процедуры, с ними связанные, на качественно иной уровень, а их расчет сделало бы более прозрачным.

Литература

1. Баканов М.И. Шеремет А. Д. Теория экономического анализа. — 3-е изд., перераб. — М.: Финансы и статистика, 1994.

2. Ковалев В. В. Патров В. В. Как читать баланс. — 3-е изд., перераб. и доп. — М.: Финансы и статистика, 1999.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2004.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ