всё о финансовом анализе

+7(902) 40-84-700

Формирование многофакторного критерия оценки инвестиционной привлекательности организации

М.А. Штефан

кандидат экономических наук,

заведующая кафедрой бухгалтерского учета,

анализа и аудита, декан факультета экономики

О.Ф. Офицерова,

магистрант факультета экономики и

Национальный исследовательский

университет «Высшая школа экономики»,

г. Нижний Новгород

Финансы и кредит

3(627)-2015

В статье отмечается, что в связи с отсутствием единых методик оценки инвестиционной привлекательности компаний актуальной является разработка многофакторных критериев, позволяющих потенциальным инвесторам выбрать из нескольких организаций оптимальный объект для инвестирования.

С использованием методов анализа, синтеза, дедукции и индукции выделены составляющие инвестиционной привлекательности организаций: информационная, кадровая, экологическая, социальная, территориальная, инновационная, финансовая, а также привлекательность продукции компании. С помощью эконометрических методов проанализировано влияние данных факторов на результирующий показатель.

Сделан вывод, что наибольшее воздействие на инвестиционную привлекательность компании оказывают экологический и финансовый аспекты. Чуть меньшее влияние оказывают привлекательность продукции, территория, уровень риска и финансовая привлекательность в разрезе показателей финансового рычага. Наименьшее же влияние ощущается со стороны таких составляющих, как информационная, кадровая, социальная, инновационная и финансовая привлекательность в разрезе показателей рентабельности.

Результаты исследования позволили определить унифицированные способы увеличения инвестиционной привлекательности компаний: разработка широкомасштабной программы по защите окружающей среды и перечня мероприятий, направленных на оптимизацию показателей ликвидности и деловой активности; повышение привлекательности продукции за счет увеличения ее ассортимента, повышения качества, снижения цен; увеличение территориальной привлекательности, снижение уровня риска, связанного с капиталовложениями в акции компании; оптимизация значения финансового рычага и др.

Предложен способ расчета рекомендуемого для отрасли и (или) вида деятельности значения разработанного многофакторного критерия оценки инвестиционной привлекательности.

Вопросы оценки инвестиционной привлекательности и выявления способов ее повышения сегодня являются ключевыми как для инвесторов, ориентированных на сокращение рисков финансово-хозяйственной деятельности, так и для компаний, заинтересованных в стратегическом развитии бизнеса. Однако единых методик оценки инвестиционной привлекательности в современной литературе не представлено, отсутствуют подобные методики и в нормативных документах.

Налицо необходимость выявления факторов, влияющих на инвестиционную привлекательность компании, а также формирования многофакторного критерия оценки инвестиционной привлекательности организации, способного объединить в себе все ее составляющие. Использование подобного критерия позволит посредством учета различных количественных и качественных факторов оценки выявить предприятия, наиболее выгодные с точки зрения инвестирования.

Вопросы оценки инвестиционной привлекательности компаний исследуются отечественными учеными, среди которых можно выделить Э.Н. Крылова, В.М. Власову, М.Г. Егорову, Д.А. Ендовицкого, В. А. Бабушкину, М.В. Лайкову. За рубежом эта проблема обсуждается на страницах журнала «Форбс», в аналитических отчетах крупных банков и в других бизнес-источниках.

В журнале Advances in Accounting, incorporating Advances in International Accounting в 2011 г. опубликована статья под названием Investment appeal of small growth stocks. Ее авторы Akhilesh Chandra и Alan Reinstein не только рассмотрели методику оценки инвестиционной привлекательности организации, изложенную в американском финансово-экономическом журнале «Форбс», но и на ее основе предложили ряд показателей, которые, по их мнению, также могут раскрыть — является компания привлекательной для инвесторов или нет.

Методика оценки привлекательности организации, предложенная журналом «Форбс», включает четыре основных показателя.

1. Выручка. По мнению экспертов журнала «Форбс», компания является привлекательной, если ее выручка за последние 12 мес. находится в интервале от 5 до 600 млн долл.

2. Цена одной акции компании. Если цена акции превышает 5 долл., то компанию, по мнению журнала, можно считать привлекательной для инвесторов.

3. Доходность капитала. Определяющим значением данного показателя с точки зрения инвестиционной привлекательности является 5%.

4. Чистая рентабельность организации. Превышение показателя порога в размере 5%, по мнению журнала «Форбс», свидетельствует о высокой инвестиционной привлекательности компании.

Исследователи Akhilesh Chandra и Alan Reinstein дополнили данный список новыми показателями:

1) значение доходности капитала компании за год;

2) темп роста выручки;

3) чистая прибыль (убыток);

4) темп роста чистой прибыли;

5) прибыль в расчете на одну акцию компании;

6) темп роста прибыли на одну акцию за пять лет;

7) темп роста денежного потока компании;

8) доля заемных средств в валюте баланса;

9) коэффициент «цена/прибыль», который определяется как соотношение рыночной капитализации компании и ее годовой прибыли;

10) рентабельность инвестиций, осуществленных компанией;

11) рыночная стоимость компании;

12) дивидендная доходность, которая определяется как отношение последнего годового дивиденда по акции к ее текущей рыночной цене;

13) балансовая стоимость одной акции компании.

Таким образом, в качестве основных критериев оценки инвестиционной привлекательности выделяются количественные показатели, рассчитываемые на основании данных финансовой отчетности. Качественные характеристики деятельности предприятий, на взгляд исследователей, не влияют на решения инвесторов.

Отметим, что Akhilesh Chandra и Alan Reinstein не формируют из предлагаемых критериев единой модели оценки инвестиционной привлекательности организации. Они лишь рассматривают колебания значений показателей в зависимости от факта публикации списка компаний, признанных наиболее привлекательными экспертами журнала «Форбс».

Одна из крупнейших международных аудиторских организаций ЗАО «КПМГ» в январе 2013 г. опубликовала результаты исследования под названием «В фокусе: корпоративное управление и устойчивое развитие». В этой работе введены новые группы критериев оценки инвестиционной привлекательности: экономическая, экологическая и социальная. Учет данных групп критериев, по мнению специалистов КПМГ, формирует практику ответственного инвестирования, добавляет к перечню количественных критериев оценки инвестиционной привлекательности качественные.

В группу экономических критериев входят:

- корпоративное управление, представляющее собой систему взаимодействия между акционерами и руководством компании, включая ее совет директоров, а также с другими заинтересованными лицами. Чем выше эффективность корпоративного управления в компании, тем выше ее привлекательность для инвесторов;

- корпоративная этика, которая заключается в культуре поведения сотрудников компании, их убеждениях, традициях, уровне взаимоотношений между руководителями среднего звена и рабочими, между компанией, ее клиентами и партнерами. Взаимосвязь привлекательности компании для инвесторов и уровня корпоративной этики компании прямая;

- комплаенс — комплекс встроенных в бизнес-процессы компании видов контроля над людьми, техническими средствами и документами, установленных для соблюдения - внешних и внутренних нормативов и требований. Чем больше различных видов контроля имеется в компании, тем меньше риск получения инвесторами недостоверной информации. Это способствует повышению инвестиционной привлекательности организации;

- управление рисками — «процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией»1. Таким образом, чем выше уровень управления рисками в компании, тем выше интерес, проявляемый инвесторами;

- кризисное управление, которое заключается в осуществлении комплекса методов, применяемых в разных функциональных подсистемах менеджмента. Взаимосвязь уровня кризисного управления и степени инвестиционной привлекательности организации прямая.

1 URL: http://ru.wikipedia.org.

Также к числу экономических критериев, по мнению специалистов КПМГ, можно отнести взаимоотношения с клиентами и стратегию в области инноваций, которые важны для инвесторов. Чем лучше отзывы со стороны клиентов об анализируемой организации и более релевантны ее стратегии в области инноваций, тем более устойчивой будет данная компания в своем развитии.

Экологическая политика фирмы все больше влияет на решения заинтересованных лиц, в том числе инвесторов. Следовательно, есть смысл в оценке инвестиционной привлекательности учитывать группу экологических критериев, которые, согласно исследованиям КПМГ, характеризуются:

- системой управления устойчивым развитием — «...системой, ориентированной на результат, которая определяет цели, обеспечивает интегрированный подход к их достижению совместно с ключевыми заинтересованными сторонами и предполагает формирование прозрачной отчетности об исполнении обязательств для внутренней и внешней аудитории»2;

- результативностью экологической деятельности, иллюстрирующей релевантность стратегии компании в области противодействия изменению климата;

- контролем качества — «.. .деятельностью, включающей проведение измерений, экспертизы, испытаний или оценки параметров объекта и сравнение полученных величин с установленными требованиями к этим параметрам»3;

- биоразнообразием, под которым понимается политика компании, направленная на сохранение жизни во всех ее проявлениях.

2 URL: http://www.sochi2014.com.

3 URL: http://www.dist-cons.ru.

Очевидно, чем более эффективными являются экологические действия компании, тем более привлекательна она для инвесторов.

Группа социальных критериев, выделяемая КМПГ наряду с экономическими и экологическими, также состоит из нескольких составляющих:

- развитие человеческого капитала (политика компании, направленная на совершенствование совокупности знаний, умений и навыков своих сотрудников);

- привлечение и удержание сотрудников;

- охрана труда и промышленная безопасность;

- длительные и взаимовыгодные отношения со стейкхолдарами;

- нефинансовая отчетность.

Отметим, что специалисты КПМГ, как и эксперты журнала «Форбс», не предлагают единой модели оценки инвестиционной привлекательности, выделяя рассмотренные показатели как отдельные критерии, влияющие на принятие решений. При этом для устранения субъективности оценки нефинансовых факторов они используют базовые принципы оценки: релевантность, которая характеризует применимость критериев к той или иной отрасли, и материальность для долгосрочного роста и развития бизнеса, т.е. значимость нефинансовых факторов, влияющих на финансовые показатели, а также на благоприятность ведения бизнеса в целом.

Более полный перечень критериев, влияющих на инвестиционную привлекательность, на взгляд авторов, предлагает специалист по корпоративным финансам группы «Финансы» В.А. Старцев. Согласно мнению данного эксперта, на инвестиционную привлекательность оказывают воздействие информационная, кадровая, экологическая, социальная, территориальная, инновационная, финансовая составляющие, а также привлекательность продукции компании (см. рисунок).

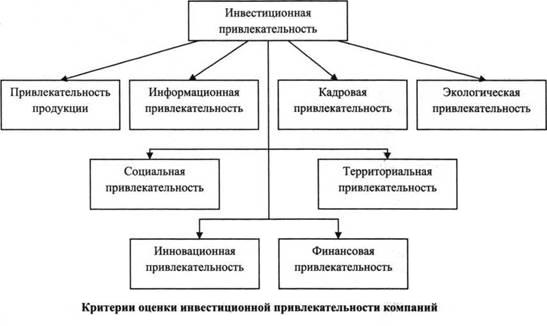

Степень привлекательности продукции может быть оценена с помощью таких критериев, как ассортимент, уровень качества и цен на продукцию в сопоставлении с ценами конкурентов и товаров-заменителей, а также уровень диверсификации. Чем шире ассортимент предлагаемых товаров, выше их качество и ниже цены, тем более привлекательна для инвесторов компания.

Информационная привлекательность в первую очередь определяется репутацией брендов, которыми владеет организация, стоимостью объектов ее интеллектуальной собственности. Укрепление бренда на рынке, улучшение его репутации, а также полнота и достоверность информации, раскрываемой в отчетности, способствуют повышению информационной привлекательности организации.

Кадровая привлекательность может быть охарактеризована деловыми качествами руководителя и его команды, долей и динамикой роста количества высококвалифицированных сотрудников, а также качеством обновления персонала в целом.

Под экологической привлекательностью понимаются природная среда организации, производственный процесс и производимая продукция. Чем более экологически чистой является производимая продукция и чем меньше образуется загрязняющих веществ в ходе производственного процесса, тем более привлекательной считается компания.

При оценке социальной привлекательности организации важно обратить внимание на условия труда, его организацию и оплату, а также на развитость социальной инфраструктуры.

Степень территориальной привлекательности оценивается через общий инвестиционный климат в регионе, протяженность автодорог общего пользования, коэффициенты (транспортный, удаленности от центра города, цены земли, потенциальной интенсификации территории компании). Чем ближе находится организация к центру города и обширнее транспортная развязка, тем выше территориальная привлекательность компании.

Инновационная привлекательность зависит от эффективности среднесрочных и долгосрочных инвестиций в новые разработки компании, наличия в ее деятельности расходов на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Что касается финансовой привлекательности, то она является ключевым звеном инвестиционной привлекательности и характеризуется финансовым положением компании (ликвидностью, финансовой устойчивостью, платежеспособностью) и уровнем деловой активности (оборачиваемостью активов, рентабельностью продукции и капитала). Зависимость между значениями данных показателей и инвестиционной привлекательностью прямая. На взгляд авторов, к финансовым факторам также относится коэффициент системного риска, связанный с вложениями в акции анализируемой компании.

Для формирования единого многофакторного критерия оценки инвестиционной привлекательности и выявления его рекомендуемого значения предлагается разработать эконометрическую модель, позволяющую определить степень влияния каждой составляющей критерия на инвестиционную привлекательность компании.

В основе модели, по мнению авторов, должны быть следующие переменные:

1) Product_range — ассортимент продукции, который определяется количеством видов товаров, производимых организацией (группа критериев — привлекательность продукции);

2) Intel_property — стоимость объектов интеллектуальной собственности компании (группа критериев — информационная привлекательность);

3) Universities — количество государственных высших учебных заведений в федеральном округе, на территории которого находится анализируемая компания (группа критериев — кадровая привлекательность). Предполагается: чем больше вузов расположено в окрестностях компании, тем более квалифицированным будет персонал компании;

4) Environment — бинарная переменная: «1», если на сайте компании представлен перечень мер по защите окружающей среды, и «О», если его нет (группа критериев — экологическая привлекательность);

5) Wages — средняя заработная плата в компании на одного сотрудника, которая определяется как частное от деления общих затрат компании на выплату заработной платы на численность работников (группа критериев — социальная привлекательность);

6) Road — протяженность автодорог общего пользования в километрах, которая определяется как частное от деления протяженности автодорог общего пользования по региону, где находится анализируемая компания, на его площадь (группа критериев — территориальная привлекательность);

7) R_and_d — расходы компании на проведение научно-исследовательских и опытно-конструкторских работ (группа критериев — инновационная привлекательность);

8) Profitability — валовая рентабельность компании (группа критериев — финансовая привлекательность);

9) Asset turnover — оборачиваемость активов компании (группа критериев — финансовая привлекательность);

10) Liquidity — быстрая ликвидность (группа критериев — финансовая привлекательность);

11) Debt_to_equity — отношение заемного капитала к собственному капиталу компании (группа критериев — финансовая привлекательность);

12) Risk — коэффициент систематического риска, связанного с вложениями в акции анализируемой компании (группа критериев — финансовая привлекательность);

13) Capitalisation — капитализация компании, равная произведению количества акций компании в обращении на цену, по которой они котируются на фондовой бирже. В дальнейшем авторы основываются на утверждении, что капитализация имеет прямую связь с инвестиционной привлекательностью организации и может являться интегральным показателем, характеризующим ее.

Построенная регрессионная модель выглядит следующим образом:

log {Capitalization) = b(0) + b(1)Product_range +

+ b(2)Intel_property + b(3)Environment +

+ b(4)Universities + b{5)Wages + b(6)Road +

+ b{7)R_and_d + b(8)Profitability +

+ b(9)Asset_turnover + b(10)Liquidity +

+ b(11)Debt_to_equity + b(l2)Risk.

Коэффициенты b(1)-b(l2) в модели определяют степень влияния критериев оценки на капитализацию компании.

Для начала построим корреляционную матрицу переменных, входящих в модель (табл. 1). Тестирование произведем на выборке из 30 наблюдений, в перечень которых вошли организации, ведущие деятельность в различных областях:

- машиностроение;

- электрогенерация;

- инновационные технологии;

- добыча газа;

- горное дело;

- химия;

- розничная торговля и услуги.

Таблица 1. Корреляционная матрица переменных, входящих в экономическую модель

| Переменная | Asset_turnover | Capitalisation | Debt_toequity | Environment | Intel_property | Liquidity | Product_range | Profitability | Randd | Risk | Road | Universities | Wages |

| Assettumover | 1,000000 | 0,157627 | 0,102976 | 0,109804 | -0,274537 | 0,197486 | -0,186723 | -0,691064 | 0,033024 | -0,035255 | -0,322895 | -0,237998 | -0,440910 |

| Capitalisation | 0,157627 | 1,000000 | -0,289851 | 0,106258 | 0,288774 | 0,666041 | 0,434939 | 0,273129 | 0,083427 | -0,21873 | 0,175170 | 0,100296 | 0,116071 |

| Debt_to_equity | 0,102976 | -0,289851 | 1,000000 | -0,276824 | -0,200165 | -0,336887 | 0,019457 | -0,304128 | -0,180650 | -0,026404 | 0,356183 | 0,382517 | -0,304398 |

| Environment | 0,109804 | 0,106258 | -0,276824 | 1,000000 | 0,369065 | 0,325582 | -0,091992 | 0,044134 | 0,108987 | 0,380553 | -0,495327 | -0,625743 | 0,270241 |

| Intel_property | -0,274537 | 0,288774 | -0,200165 | 0,369065 | 1,000000 | 0,029321 | 0,128885 | 0,211456 | 0,367024 | 0,050683 | 0,185318 | 0,093923 | 0,321860 |

| Liquidity | 0,197486 | 0,666041 | -0,336887 | 0,325582 | 0,029321 | 1,000000 | 0,225373 | -0,081275 | 0,043273 | 0,262000 | -0,457991 | -0,314127 | 0,113935 |

| Productrange | -0,186723 | 0,434939 | 0,019457 | -0,091992 | 0,128885 | 0,225373 | 1,000000 | 0,197724 | 0,203064 | -0,048941 | -0,109541 | -0,006752 | -0,091947 |

| Profitability | -0,691064 | 0,273129 | -0,304128 | 0,044134 | 0,211456 | -0,081275 | 0,197724 | 1,000000 | 0,013637 | -0,001001 | 0,267837 | 0,147263 | 0,527506 |

| Randd | 0,033024 | 0,083427 | -0,180650 | 0,108987 | 0,367024 | 0,043273 | 0,203064 | 0,013637 | 1,000000 | 0,023041 | -0,237173 | -0,059183 | -0,108549 |

| Risk | -0,035255 | -0,218733 | -0,026404 | 0,380553 | 0,050683 | 0,262000 | -0,048941 | -0,001001 | 0,023041 | 1,000000 | -0,132078 | 0,024169 | 0,113651 |

| Road | -0,322895 | 0,175170 | 0,356183 | -0,495327 | 0,185318 | -0,457991 | -0,109541 | 0,267837 | -0,237173 | -0,132078 | 1,000000 | 0,676754 | 0,166240 |

| Universities | -0,237998 | 0,100296 | 0,382517 | -0,625743 | 0,093923 | -0,314127 | -0,006752 | 0,147263 | -0,059183 | 0,024169 | 0,676754 | 1,000000 | -0,106843 |

| Wages | -0,440910 | 0,116071 | -0,304398 | 0,270241 | 0,321860 | 0,113935 | -0,091947 | 0,527506 | -0,108549 | 0,113651 | 0,166240 | -0,106843 | 1,000000 |

Источниками информации для формирования выборки стали официальные сайты компаний и их финансовая отчетность.

Анализ данных матрицы свидетельствует, что капитализация компании имеет прямую связь со следующими переменными:

- наличие перечня мер по защите окружающей среды;

- стоимость объектов интеллектуальной собственности;

- ликвидность;

- оборачиваемость активов;

- ассортимент продукции;

- валовая рентабельность;

- расходы на НИОКР;

- протяженность автодорог общего пользования;

- количество университетов;

- уровень заработной платы.

Чем активнее деятельность организации по защите окружающей среды, выше стоимость объектов интеллектуальной собственности, шире ассортимент ее продукции, выше значения показателей рентабельности, оборачиваемости, ликвидности, больше расходы на НИОКР, протяженность дорог общего пользования, уровень заработной платы, вузов поблизости, тем выше будет капитализация компании, а значит, тем более привлекательной она будет для инвесторов.

Обратная взаимосвязь наблюдается между капитализацией компании и такими переменными, как отношение заемного капитала к собственному капиталу и уровень риска. Другими словами, чем выше значение финансового рычага и риск, сопряженный с капиталовложениями в акции анализируемой компании, тем ниже будет ее капитализация. Следовательно, и для инвесторов данная организация станет менее привлекательной.

Тестирование регрессии позволило определить значения коэффициентов b(1)-b(12), которые представляют степень влияния критериев оценки на капитализацию компании (столбец Coefficient в табл. 2). Как следует из анализа представленных данных, наибольшее положительное влияние на капитализацию фирмы оказывает ее ликвидность (коэффициент влияния — 1,302358), а наибольшее отрицательное влияние — отношение заемного капитала к собственному (-0,381776).

Таблица 2. Результаты тестирования регрессионной модели*

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| Capitalisation | 11,05597 | 3,344190 | 3,306023 | 0,0108 |

| Productrange | 0,234655 | 0,314506 | 0,746105 | 0,0010 |

| Intel_property | 1,62E-05 | 2,01E-05 | 0,805123 | 0,0050 |

| Environment | 1,174537 | 2,610458 | 0,449935 | 0,0027 |

| Universities | 0,002563 | 0,004520 | 0,567062 | 0,0012 |

| Wages | 0,000108 | 0,000452 | 0,239930 | 0,0000 |

| Road | 0,409766 | 2,747096 | 0,149163 | 0,0000 |

| R and d | 7,68E-08 | 2,03E-05 | 0,003779 | 0,1078 |

| Profitability | 0,023965 | 0,032816 | 0,730273 | 0,0534 |

| Asset turnover | 0,958752 | 1,725475 | 0,555645 | 0,0598 |

| Liquidity | 1,302358 | 0,732451 | 1,778082 | 0,1000 |

| Debt_to_equity | -0,381776 | 0,775424 | -0,492344 | 0,0054 |

| Risk | -0,292932 | 1,286990 | -0,227611 | 0,0023 |

* Dependent Variable: Log(Capitalisation).

Method: Least Squares.

Date: 05/10/13 Time: 12:45.

Sample (adjusted): 2 30 IF INTEL_PROPERTY < 4000000 AND

R AND D < 1000000 AND LIQUIDITY < 5 AND DEBT TO EQUITY

< 5 AND PRODUCT_RANGE < 10.

Included observations: 28 after adjusting endpoints.

Примечание.

Method: Least Squares.

Date: 05/10/13 Time: 12:45.

Sample (adjusted): 2 30 IF INTEL_PROPERTY < 4000000 AND

R AND D < 1000000 AND LIQUIDITY < 5 AND DEBT TO EQUITY

< 5 AND PRODUCT_RANGE < 10.

Included observations: 28 after adjusting endpoints.

Примечание.

| R-squared — 0,698392. | Mean dependent var — 17,09264. | |

| Adjusted R-squared — 0,685981. | S.D. dependent var — 2,654795. | |

| S.E. of regression — 2,305272. | Akaike info criterion — 4,781289. | |

| Sum squared resid — 42,51423. | Schwarz criterion — 5,427898. | |

| Log likelihood — 37,20353. | F-statistic — 8,543710. | |

| Durbin-Watson stat — 1,874266. | Prob. F-statistic — 0,000000. |

Анализируя результаты регрессии, следует отметить, что она значима (Prob. F-statistic = 0,000000), все объясняющие переменные модели (критерии оценки инвестиционной привлекательности) также значимы. Коэффициент детерминации принимает значение 0,698392, что говорит о высоком качестве модели.

Используя значения коэффициентов b{\\)-b{\\2) в качестве весов, характеризующих степень влияния критериев на капитализацию компании, построим многофакторный критерий оценки инвестиционной привлекательности организации (табл. 3).

Таким образом, модель оценки инвестиционной привлекательности будет иметь следующий вид:

log (Investment_appeal) = b(0) +

0,234655 Product_range +

+ 0,0000162 Intel_property +

+1,174537 Environment + 0,002563 Universities +

0,000108 Wages + 0,409766 Road +

+ 0,0000000768 R_and_d +

+ 0,023965 Profitability + 0,95S152 Asset_tumover +

+ 1,302358 Liquidity - 0,381776 Debt_to_equity -

- 0,292932 Risk

Таблица 3. Многофакторный критерий инвестиционной привлекательности организации

| Коэффициент | Составляющая |

| 0,234655 | Степень привлекательности продукции |

| 0,0000162 | Информационная привлекательность |

| 1,174537 | Экологическая привлекательность |

| 0,002563 | Кадровая привлекательность |

| 0,000108 | Социальная привлекательность |

| 0,409766 | Территориальная привлекательность |

| 0,0000000768 | Инновационная привлекательность |

| 0,023965 | Финансовая привлекательность (показатели рентабельности) |

| 0,958752 | Финансовая привлекательность (показатели деловой активности) |

| 1,302358 | Финансовая привлекательность (показатели ликвидности) |

| -0,381776 | Финансовая привлекательность (финансовый рычаг) |

| -0,292932 | Финансовая привлекательность (уровень риска) |

где log (Investment_appeat) — степень инвестиционной привлекательности компании.

Анализ данных табл. 3 свидетельствует, что наибольшее влияние на инвестиционную привлекательность компании оказывают такие критерии, как экологическая и финансовая привлекательность. Причем последняя — в разрезе показателей деловой активности и ликвидности. Чуть меньшее влияние на инвестиционную привлекательность организации имеют степень привлекательности продукции, территориальная привлекательность, уровень риска и финансовая привлекательность в разрезе показателей финансового рычага. Наименьшее же влияние оказывает информационная, кадровая, социальная, инновационная и финансовая привлекательность в разрезе показателей рентабельности.

Таким образом, для повышения инвестиционной привлекательности компании ее менеджменту необходимо:

- разработать широкомасштабную программу защиты окружающей среды и перечень мероприятий, направленных на оптимизацию показателей ликвидности и деловой активности;

- повысить привлекательность продукции за счет увеличения ее ассортимента, повышения качества, снижения цен;

- поднять территориальную привлекательность, снизить уровень риска, связанного с капиталовложениями в акции компании, и оптимизировать значение финансового рычага;

- повышать информационную, кадровую, социальную и инновационную привлекательность. В качестве инструментов могут быть использованы активное привлечение высококвалифицированных сотрудников, увеличение среднего уровня заработной платы, улучшение условий труда работников за счет введения различных форм социальных пакетов и др.

Для расчета рекомендуемых значений многофакторного критерия оценки инвестиционной привлекательности компаний, на взгляд авторов, следует:

1) в рамках исследуемой отрасли и (или) вида деятельности выбрать ключевые компании-лидеры. Критериями отбора могут стать такие характеристики, как объем инвестиций в компанию за последние три года, капитализация на текущую дату, валюта баланса и др.;

2) собрать по выбранным компаниям информацию, необходимую для расчета значения многофакторного критерия оценки. В качестве источников информации можно использовать данные официальных сайтов, публичную финансовую (бухгалтерскую) отчетность и базы статистических данных (например, FIRA PRO, SPARK и др.);

3) рассчитать значения многофакторных критериев оценки инвестиционной привлекательности применительно к выбранным компаниям;

4) найти рекомендуемое значение многофакторного критерия оценки инвестиционной привлекательности для отрасли и (или) вида деятельности как среднее арифметическое из значений многофакторных критериев по отдельным компаниям, попавшим в выборку.

Осуществим апробацию данной методики на примере энергетической отрасли: ОАО «Квадра», ОГК-2 и ОГК-5. Данные, необходимые для расчета значения многофакторного критерия инвестиционной привлекательности, представлены в табл. 4.

Таблица 4. Данные для расчета значения многофакторного критерия оценки инвестиционной привлекательности организации*

| Показатель | Критерий оценки | Квадра | ОГК-2 | ОГК-5 |

| Ассортимент продукции | Степень привлекательности продукции | 4 | 3 | 3 |

| Стоимость объектов интеллектуальной собственности | Информационная привлекательность | 571 | 0 | 322 |

| Наличие разработанных мер по защите окружающей среды | Экологическая привлекательность | 0 | 1 | 1 |

| Количество университетов в федеральном округе | Кадровая привлекательность | 728 | 97 | 223 |

| Средний уровень заработной платы | Социальная привлекательность | 166 | 750 | 697 |

| Протяженность автодорог общего пользования | Территориальная привлекательность | 0,21 | 0,14 | 0,07 |

| Расходы на НИОКР | Инновационная привлекательность | 0 | 125 | 51 |

| Валовая рентабельность | Финансовая привлекательность | 0,11 | 0,10 | 0,17 |

| Оборачиваемость активов | Финансовая привлекательность | 0,83 | 0,52 | 1,85 |

| Быстрая ликвидность | Финансовая привлекательность | 1,33 | 1,91 | 0,59 |

| Соотношение заемного и собственного капиталов | Финансовая привлекательность | 0,25 | 0,56 | 0,80 |

| Коэффициент бета | Уровень риска | 1,22 | 1,39 | 0,82 |

* По состоянию на 2012 г.

Подставляя данные значения в разработанную модель, получаем значения многофакторного критерия инвестиционной привлекательности каждой анализируемой организации: Квадра — 5,00; ОГК-2 — 4,63; ОГК-5 — 4,56. Эти данные свидетельствуют, что наиболее привлекательной компанией для инвесторов является ОАО «Квадра», наименее привлекательной — ОАО «ОГК-5».

Определим среднее значение критерия многофакторного критерия инвестиционной привлекательности анализируемых компаний энергетической отрасли:

(5,00 + 4,63 + 4,56)/3 = 4,73.

Как уже было отмечено, среднее значение многофакторного критерия инвестиционной привлекательности организации может выступать рекомендуемым значением для компаний анализируемой отрасли.

Итак, по мнению авторов, многофакторный критерий оценки инвестиционной привлекательности организации должен учитывать различные факторы: информационную, кадровую, экологическую, социальную, территориальную, инновационную, финансовую привлекательность, а также привлекательность продукции компании.

Апробация разработанной модели позволяет выявить рекомендуемые значения данного критерия в разрезе анализируемой отрасли и (или) вида деятельности, подготовить универсальные рекомендации по повышению инвестиционной привлекательности организаций.

Литература

1. Аньшин В.М. Инвестиционный анализ: учеб.-практ. пособие. М.: Дело, 2009. 280 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2009. 536 с.

3. Бард B.C. Финансово-инвестиционный комплекс: теория и практика в условиях реформирования российской экономики. М.: Финансы и статистика, 2009. 304 с.

4. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций. М.: Инфра-М, 2009. 528 с.

5. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи, ЮНИТИ, 2009. 631 с.

6. БлехЮ., Гетце У. Инвестиционные расчеты. Модели и методы оценки инвестиционных проектов. Калининград: Янтарный сказ, 2009. 450 с.

7. Бреши Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2009. 1008 с.

8. Ван Херн Дж. К. Основы управления финансами. М.: Финансы и статистика, 2009. 800 с.

9. Горохов Н.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. М.: Филинъ, 2009. 208 с.

10. Ендовицкий Д.А., Бабушкин В.А. Экономическая природа, понятийный аппарат и виды инвестиционной привлекательности организации. www.auditfin.eom/fin/2005/2/Endovitskiy/Endovitskiy%20.pdf.

11. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2009. 144 с.

12. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2009. 512 с.

13. Колесникова В.К, Торкановский B.C. Ценные бумаги. М.: Финансы и статистика, 2009. 304 с.

14. Крылов Э.Н., Власова В.М., Егорова М.Г. Анализ финансового состояния и инвестиционной привлекательности предприятия. М.: Финансы и статистика, 2003. 192 с.

15. Кураков Л.П., Мухетдинова Н.М., Сергеенков В.Н. Инвестиционная политика в современных условиях. М.: Республика, 2009. 215 с.

16. Лазаришина И.Д. Системные преимущества анализа отклонений с учетом существенности информации // Экономический анализ: теория и практика. 2009. № 6. С. 15-18.

17. Несветайлов В.Ф. Существенность и транспарентность в финансовой отчетности // Международный бухгалтерский учет. 2011. № 21. С. 16-23.

18. Старцев В.А. Инвестиционная привлекательность как один из факторов развития организации // Вопросы региональной экономики. 2010. № 4.

19. Трансформация комплаенса и риск-менеджмента в системе внутреннего контроля. www.reglament.net/bank/control/2011 _ 1 _ article_3.htm.

20. Akhilesh Chandra, Alan Reinstein. Investment appeal of small growth stocks //Advances in Accounting, incorporating Advances in International Accounting. 2011. №27.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ