всё о финансовом анализе

+7(902) 40-84-700

Формирование плановой калькуляции себестоимости продукции предприятий обрабатывающих отраслей

И.Е. Мизиковский

д.э.н., профессор, заведующий кафедрой бухгалтерского учета

Института экономики и предпринимательства

Национального исследовательского Нижегородского

государственного университета им. Н. И. Лобачевского

г. Нижний Новгород

Финансовый журнал

№2 2019

Аннотация

Комплексная реализация планово-учетной функции является первостепенной задачей развития эффективного менеджмента производственных ресурсов современного предприятия обрабатывающей отрасли. Решение этой задачи предполагает отказ от шаблонных решений и устаревших подходов, требует заметного изменения стратегии производственной деятельности предприятия. Особое значение приобретают реализация комплексной программы перманентного и сбалансированного снижения себестоимости, обеспечение соблюдения экономически обоснованного режима экономии ресурсов. В этих условиях необходима современная методика планового калькулирования производственной себестоимости продукции (работ, услуг), функционально ориентированная на рациональное использование производственных ресурсов во всех процессах потока создания ценности предприятием. Таким образом, цель исследования — разработка указанной выше методики, максимально развернутой в сторону информационных запросов эффективного менеджмента. В ходе исследования использовались методы наблюдения, измерения, систематизации и классификации сведений о предметной сфере, системный анализ собранных материалов, применение в их обработке структурно-субстратного и процессного подходов. Результатом исследования явилась усовершенствованная автором методика планового калькулирования, интегрированная в информационно-инструментальное пространство предприятия.

Введение

Одним из важнейших постулатов эффективного управления ресурсами производства является качественное и своевременное планирование их потребления. Реализация функции планирования ресурсной базы современного промышленного предприятия является сложной, наукоемкой составляющей его информационно-управленческого пространства, структурированной значительным количеством соответствующим образом взаимосвязанных элементов. Одним из таких элементов, общего в контексте реализации функций планирования производственной деятельности и производственного учета, является плановая калькуляция себестоимости продукции (работ, услуг) (далее — ПКС). Актуальность применения ПКС в информационно-инструментальном бухгалтерском пространстве подчеркивается в нормативных документах1, в том числе при отражении информации о готовой продукции с выделением отклонений фактической производственной себестоимости изделий от плановой.

1 Приказ Минфина РФ № 94н от 31.10.2000 (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» / КонсультантПлюс.

Этим подтверждается инвариантность позиционирования ПКС в качестве инструментария не только учета, но и как «канонического» средства внутреннего контроля состояния ключевого показателя эффективности хозяйствующего субъекта — затрат.

Инструментальная ценность ПКС особенно четко проявляется не только в реализации функций оперативного производственного планирования, производственного учета и внутреннего контроля ресурсной базы, но и в таких жизненно важных для предприятия процессах управления, как стратегическое планирование, бюджетирование (сметное планирование), комплексный экономический анализ, ценообразование, формирование бухгалтерской отчетности и т.д. ПКС актуальна в планировании подготовки производства, составлении плана материально-технического снабжения, в разработке и реализации программ снижения себестоимости продукции и технического развития.

Однако на практике, как показали проведенные автором в 2018 г. исследования на ряде промышленных предприятий Нижнего Новгорода и Нижегородской области, эффективность применения данного инструмента в значительной степени менеджментом недооценена. Анализ собранных материалов показал, что ПКС используется в менеджменте всего лишь в 7 % от общего количества исследованных предприятий, причем без должного отражения в документах нормативного регулирования управленческих процессов. Вместе с тем в ходе проведенных опросов руководства и главных бухгалтеров автором выявлено, что еще на 12 % от общего количества предприятий возможность «запуска» технологий планового калькулирования рассматривается в ближайшей перспективе, причем практически во всех перечисленных выше процессах управления хозяйствующим субъектом, что свидетельствует о сформировавшемся запросе менеджмента на применение ПКС.

Исследования, проведенные автором, показали, что нередко плановая калькуляция отождествляется со сметой затрат (себестоимостью продукции), что методологически неверно. Необходимо отметить, что объектом сметного планирования затрат является весь объем производимой продукции, в то время как плановая калькуляция отражает лишь ее часть, связанную с производством партии (серии, заказа). В этих условиях требуется терминологическое размежевание внешне сходных инструментов, внедрение более строгих требований к их объектной идентификации.

По мнению автора, относительно низкий уровень востребованности данного, без сомнения, эффективного управленческого инструмента кроется в непроработанной теоретико-методологической базе, в некоторой алгоритмической «запущенности» и спящем режиме ее обновления. Основной вопрос модернизации имеющейся методики калькуляционного планирования — числовые характеристики производственных затрат. Решение этого вопроса особенно актуально при построении интегрированного информационного пространства экономического субъекта, гармонизированной реализации функций управления производственной деятельностью.

Обзор литературы

Нельзя не отметить имеющий место научный дискурс по этой проблематике, участники которого зачастую стоят на диаметрально противоположных позициях. Существует научное мнение, позиционирующее использование в плановом калькулировании средних величин затрат на производство [Кондраков Н. П., 2015; Глущенко А. В., 2008; Дубоносова А. Н., 2015]. Альтернативная позиция предполагает, что расчетный процесс данной функции базируется на максимально допустимых значениях затрат предприятия в предстоящем (планируемом) календарном периоде [Басова А. В., 2017; Волков О. И., Скляренко В. К., 2006]. В [Пипко В. А., 2010] подчеркивается, что плановые калькуляции «исчисляются на новый календарный период по отдельным статьям», формируются на основании отчетных показателей и являются источником для составления бизнес-плана. Из содержания последнего постулата можно сделать вывод, что автор учебного пособия не рассматривает медианные или предельные значения затрат, а использует планово-расчетные, постатейные показатели. Необходимо отметить, что сходных позиций придерживаются и другие авторы [Соколов Я. В., 2013; Ильин А. И., 2008; Звягинцев В. В., 2013; Логинов Е., 2017; Носова И. Л., 2012].

Так, необходимость использования расчетных значений показателей затрат обосновывается в работе [Ильин А. И., 2008. с. 34], где понятие «плановая калькуляция» позиционируется в качестве расчета величины расходов в разрезе установленных на предприятии статей затрат на производство единицы продукта в плановом календарном периоде. В электронной «Энциклопедии по экономике» написано: «Плановые калькуляции себестоимости, представляющие собой документально оформленный расчет плановых затрат на единицу продукции, работ или услуг определенного вида, составляются по статьям расхода на год с поквартальной разбивкой. При большой номенклатуре выпускаемой продукции квартальные плановые калькуляции могут не составляться»2 .

2 Энциклопедия по экономике. URL: http://eoonomy-ru.info/info/150/.

Имеет место также научная позиция, не рассматривающая плановую калькуляцию в качестве инструмента калькуляционного процесса. Например, в качестве самостоятельной дефиниции она не представлена в [Серебрякова Т. Ю., Бирюкова О. А., Гордеева О. Г. и др., 2018; Друри К., 2003; Касьянова Г. Ю., 2017].

Теоретико-методологические подходы

Таким образом, целью исследования является разработка методики планового калькулирования производственной себестоимости продукции (работ, услуг), удовлетворяющей запросам современного менеджмента. Достижение поставленной цели возможно при дополнении принятого набора управленческих инструментов средствами, позволяющими структурировать единую логику формирования ПКС, ее практическую реализацию и инкорпорирование в действующую на предприятии систему управления. Необходима адаптация ПКС к широкому набору критериев и параметров принятия управленческих решений, процессам поиска новых внутрипроизводственных резервов, в том числе путей существенного уменьшения объемов технологических потерь, рационального использования отходов производства и т.д.

Как отмечено выше, не существует жестких стандартов, регламентирующих использование ПКС в практике управленческой деятельности предприятий. Вместе с тем, по мнению автора, необходим типовой подход к решению рассматриваемой проблемы, выработка которого также входит в состав задач исследования. В процессе исследования использовались методы измерения, наблюдения, систематизации и классификации объектов, структурно-субстратный и процессный подходы к реализации функций планирования, учета затрат и калькулирования себестоимости продукции.

Результаты

Необходимо отметить, что на тех из исследованных предприятий, где применяется плановое калькулирование, средние и предельные величины затрат в этом процессе не используются. Формирование ПКС базируется на сводных (укрупненных в разрезах однородных по составу групп материальных ресурсов, видов работ и т.п.) или специфицированных (детализированных по наименованиям материалов, трудовым операциям) видах норм расходования ресурсов. Это вполне объяснимо необходимостью применения максимально точных расчетных показателей в реализации корпоративных управленческих функций, рассмотренных выше.

Вместе с тем, как показали исследования, проведенные автором, процедуры использования ПКС не требуют детализированного раскрытия показателей нормируемых затрат в разрезе конкретных наименований или трудовых операций. Это означает, что структурирование плановых калькуляций посредством специфицированных норм не только неоправданно повышает трудоемкость вычислений, но и создает массив избыточной информации при их использовании в управленческом процессе. Поэтому будет вполне уместным формирование ПКС на базе строго выверенных сводных норм, разработанных для соответствующего учетно-калькуляционного объекта применительно к действующему оборудованию, существующим технологиям и конкретным условиям каждого рабочего места.

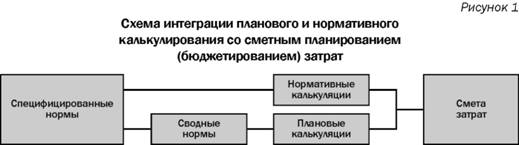

Наряду с этим нельзя забывать о необходимости интеграции планового и нормативного видов калькулирования в едином информационно-инструментальном пространстве со сметным планированием (бюджетированием) расходования ресурсов предприятия (рис. 1).

Источник: составлено автором.

Это необходимо не только для внедрения сквозного технологического процесса обработки данных, исключающего разного рода дублирование операций, но и для рационального использования базы нормированных затрат в целом, проведения системной верификации формируемых значений показателей.

Проведенные автором исследования позволили сформулировать подход к структурированию ПКС, предполагающий рассмотрение в качестве системообразующих элементов действующие на предприятии сводные нормы прямых материальных (с учетом соответствующей доли транспортно-заготовительных расходов), прямых трудовых и косвенных затрат. Значения показателей корректируются, соответственно, на количественные значения учетных цен, тарифов оплаты труда и физического объема выпуска калькулируемой продукции, предусмотренного утвержденной производственной программой потока создания ценности (номенклатурным планом производства, заказом на изготовление изделия). Необходимо отметить, что на каждом этапе калькулирования должна осуществляться верификация полноты и достоверности результатов производимых экономических расчетов.

Таким образом, сложно структурированный процесс планового калькулирования предполагает пошаговое аккумулирование верифицированных показателей потока создания ценности, безусловно предполагающих специфические особенности расчетов каждого из видов нормированных ресурсов. Так, сводные нормы прямых материальных ресурсов Нмр. (основных материалов, сырья, полуфабрикатов, покупных комплектующих изделий, топлива и электроэнергии, потребляемых в ходе выполнения технологических процессов) на изделие представляют собой совокупность стоимостных характеристик полезного расходования материалов Прi, отходов, обусловленных установленной технологией производства ТОi, и потерь Пi(1):

Нмрi = Прi + ТОi + Пi, (1)

В табл. 1 приведен раздел прямых материальных затрат плановой калькуляции себестоимости партии влагостойких поддонов ВСП-40987М, выпускаемых в цехе основного производства одного из исследуемых предприятий.

Таблица 1. Материальные затраты (фрагмент)

| № п/п | Наименование материала | Цена, руб. | Количество | Единица измерения | Стоимость, руб. |

| 1 | Плита ОСБ 2500х1250х9 мм NLK | 554 | 200 | кв. м | 110 800 |

| 2 | Транспортно-заготовительные расходы | 15 | 3000 | ||

| 3 | Итого: | 569 | 200 | 113 800 | |

| 4 | Уголок металлический | 58,5 | 80 | п. м | 4680 |

| 5 | Транспортно-заготовительные расходы | 8 | 640 | ||

| 6 | Итого: | 66,5 | 5320 | ||

| 7 | Всего: | - | - | 119 120 |

Источник: рассчитано на исследуемом предприятии.

Объектом сводного нормирования затрат прямых трудовых ресурсов, как правило, является j-й вид работ (группа однородных операций), предусмотренных технологическим процессом производства продукта. По мнению автора, данный вид норм должен учитывать не только операции, непосредственно интегрированные в поток создания ценности и подготовительно-заключительные процессы PZj но и отражающие объективно возникающие потери (экономию) Pj, связанные с условиями труда, специфическими особенностями производства и т.п. Таким образом, в качестве сводной нормы затрат трудовых ресурсов Нтрj. рассматривается совокупная стоимость операций Оj, относящихся к данному виду работ (2).

Нмрj = ∑mj=1(Oj + PZj + Pj), (2)

где j = 1 ... m, m — количество операций.

В табл. 2 приведен пример сводных норм прямых затрат на труд основных производственных рабочих, где в норме, составленной на один час работ, отражается итоговый показатель расчета, аккумулирующий значения параметров PZj и Rj.

Таблица 2. Трудовые затраты (фрагмент)

| № п/п | Наименование работ | Норма, час | Тариф, руб./час | Стоимость, руб. |

| 1 | Обработка плит ОСБ 2500x1250x9 мм NLK | |||

| 1.1 | Разметка | 4 | 30 | 120 |

| 1.2 | Раскрой | 16 | 25 | 400 |

| 1.3 | Резка | 24 | 50 | 1200 |

| 1.4 | Шлифовка | 12 | 40 | 480 |

| 1 . 5 | Грунтовка | 5 | 20 | 100 |

| 1.6 | Армирование | 32 | 60 | 1920 |

| 1.7 | Высверливание отверстий | 0,2 | 15 | 3 |

| 1.8 | Подготовительно-заключительные операции | 2 | 14 | 28 |

| Итого | - | 3891 |

Источник: рассчитано на исследуемом предприятии.

Сводная норма косвенных затрат, включающих расходы по обслуживанию производства и управлению, формируется исходя из их сметной величины в разрезе производственного подразделения (центра затрат) или предприятия и показателя, выбранного в качестве базы распределения в планируемом периоде. Общепринятый подход к отнесению косвенных затрат на плановую себестоимость продукта предполагает использование специального коэффициента Кт :

Кт = PT / H, (3)

где Рт — сметные косвенные затраты периода Т;

Н — показатель, используемый в качестве базы распределения в центре затрат или по предприятию.

В бухгалтерских практиках не существует каких-либо универсальных методик выбора показателя в качестве базы распределения косвенных затрат. Вместе с тем в работе [Носова И. Л., 2012] рекомендуется в качестве базы распределения использовать: при высокой трудоемкости — прямые расходы на оплату труда; в случае значительной материалоемкости — прямые материальные затраты; при отсутствии обоих трендов — выручку. В этом источнике справедливо отмечается, что выбор показателя в качестве базы распределения должен предваряться тщательным ситуационно-ориентированным анализом.

Норма косвенных затрат НКЗс на изделие рассчитывается путем умножения К на значение соответствующей статьи прямых затрат объекта калькулирования (2):

НКЗс = К*Нi, (4)

где Нi — статья калькуляции i-го объекта, соответствующая базе распределения.

Например, во II кв. 2018 г., на который запланирован выпуск изделия, косвенные затраты составят 893 000 руб. Учетной политикой предприятия предусмотрен в качестве базы распределения показатель прямых трудовых затрат, составивших на планируемый период по производственному подразделению 562 000 руб. Плановый коэффициент распределения рассчитывается следующим образом: 893 000/562 000 = 1,59. Косвенные затраты на планируемый выпуск изделия при условии, что в себестоимости прямые трудовые затраты составляют 132 000 руб., будут равны 209 880 руб. (1,59 х 132 000).

Таким образом, по мнению автора, структурно-плановую калькуляцию можно представить как совокупность сводных норм прямых материальных и прямых трудовых затрат, а также сводной нормы косвенных расходов (рис. 2).

Источник: составлено автором.

Необходимо учитывать, что ПКС имеет динамический характер, поскольку сводные нормы могут пересматриваться в течение операционного периода в соответствии с результатами проведения организационно-технических мероприятий, ориентированных на внедрение инноваций в сфере организации и технологии производства, производственного менеджмента и бухгалтерского учета. Возможны изменения не только норм, но и физических объемов производства, транспортно-заготовительных расходов и других параметров. Это вполне объяснимо, поскольку весь набор показателей должен соответствовать современному уровню техники и организации производства, а также синхронизирован с пересмотром стандартов и технических условий.

Сложность структуры и технологии ПКС требует детального изложения в локальных актах предприятия, таких как учетная политика; карты процессов создания ценности; положения о планировании, учете затрат и калькулировании себестоимости продукции; инструкции и разъяснения по их практической реализации и т.п.

Выводы

Применение плановых калькуляций, основанных на использовании сводных норм прямых и косвенных затрат, не только предполагает существенное повышение качества планирования, учета и калькулирования себестоимости продукции, но и позволяет заметно улучшить производственно-финансовую деятельность предприятия на всех этапах потока создания ценности. Регулярная работа по повышению эффективности, полноты и качества ПКС является звеном сложного процесса построения интегрированной информационно-инструментальной системы внутрихозяйственного управления, структурирования консолидированного информационно-инструментального пространства сложных процессов принятия и системного контроля результатов управленческих решений и выработки долгосрочных стратегий предприятия в целом.

Структурирование ПКС имманентно предполагает внедрение регулярной практики научно и экономически обоснованной планово-нормировочной работы, осуществляемой в разрезе конкретных производственных процессов потока создания ценности на основе принципов максимальной рациональности применения ресурсов, которыми организация располагает. Методика планового калькулирования должна стать важным, широко используемым инструментом, прочно инкорпорированным в инструментальную платформу реализации функций производственного менеджмента организации, в том числе таких как:

- мониторинг системы норм и фактических производственных расходов в разрезе подразделений и по предприятию в целом, предполагающий оперативное выявление возникающих отклонений и проведение своевременной актуализации состояния нормированных затрат с обязательным фиксированием в специальных регистрах причин и «виновников» отклонений от значений и изменений норм;

- формирование информационной базы оценки себестоимости бракованной продукции и запасов незавершенного производства при инвентаризациях;

- комплексный экономический анализ и планирование себестоимости как выпускаемых, так и подготавливаемых к выпуску изделий;

- управленческий учет и контроллинг затрат на производство и реализацию продукции;

- сметное планирование (бюджетирование) затрат на производство и т.д.

Полученные в ходе исследования результаты полностью соответствуют гипотезе об эффективном использовании ПКС в управленческом процессе промышленного предприятия, доказана необходимость институционализации методики планового калькулирования, ее инкорпорирования в действующую на предприятии систему бухгалтерского учета хозяйственной деятельности и в целом в корпоративный менеджмент.

Важным направлением будущих исследований представляется разработка комплексных подходов к формированию самостоятельной функции калькуляционного процесса — планирования, позволяющего сбалансировать систему управления затратами на всех уровнях и обеспечить ее устойчивость. Важным условием результативности предлагаемых решений выступает реализация комплекса мероприятий по повышению уровня компетенций управленческого персонала в учетно-калькуляционной сфере.

Остаются перспективными исследования по расширению инструментальной платформы управления затратами, применению современных методов вычислений, в том числе связанных с использованием в качестве информационного ресурса больших данных. Комплексное внедрение ПКС в практику управления предприятиями обрабатывающих отраслей обеспечит значительное сокращение объемов производственных потерь, создаст условия для выполнения требований по оптимизации производственных мощностей, позволит сделать заметный шаг в направлении системного ресурсосбережения.

Список источников

Басова А.В. Бухгалтерский (управленческий) учет: учеб. пособие / А.В. Басова, А.С. Нечаев. М.: ИНФРА-М, 2017. 324 с.

Волков О.И., Скляренко В.К. Экономика предприятия: курс лекций. М.: ИНФРА-М, 2006. 280 с.

Глущенко А.В. Учет затрат, калькулирование и бюджетирование в АПК: учеб. пособие / А.В. Глущенко, Н.Н. Нелюбова. М.: Магистр, 2008. 189 с.

Друри К. Управленческий учет для бизнес-решений / Пер. с англ. М.: ЮНИТИ-ДАНА, 2003. 655 с.

Дубоносова А.Н. Система управления себестоимостью: плановая и фактическая калькуляции // Справочник экономиста. 2015. № 10. URL: https://www.profiz.ru/se/10_2015/.

Звягинцев В.В. Методы калькулирования затрат: абзорпшен-костинг и директ-костинг // Планово-экономический отдел. 2013. № 13. С. 35-41.

Ильин А.И. Внутрифирменное планирование: учеб. пособие. Минск: БГЭУ, 2008. 219 с.

Касьянова Г.Ю. Себестоимость продукции, работ, услуг: бухгалтерская и налоговая. 3-е изд., перераб. и доп. / Под общ. ред. Г.Ю. Касьяновой. М.: АБАК, 2017. 424 с.

Кондраков Н.П. Бухгалтерский управленческий учет: учеб. пособие / Н.П. Кондраков, М.А. Иванова. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2015. 352 с.

Логинов Е. Модели управления себестоимостью / LOYP AGENCY, 2017. URL: https://loyp.ru/docs/pdf/models-of-cost-management.pdf.

Носова И.Л. Сравнительный анализ методов Direct Costing и Absorption Costing для принятия управленческих решений // Экономический анализ: теория и практика. 2012. № 29. С. 17-24.

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса: учеб. пособие / В.А. Пипко. М.: Вузовский учебник. ИНФРА-М, 2010. 207 с.

Серебрякова Т.Ю., Бирюкова О.А., Гордеева О.Г. и др. Управленческий учет: учебник / Под ред. Т.Ю. Серебряковой. М.: ИНФРА-М, 2018. 553 с.

Соколов Я.В. Управленческий учет: учеб. пособие / Под ред. Я.В. Соколова. М.: Магистр. ИНФРА-М, 2013. 428 с.

Метки

плановая калькуляция затраты себестоимость учет затрат планирование калькулирование предприятие обрабатывающей отрасли

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ