всё о финансовом анализе

+7(902) 40-84-700

Предупреждение ошибок в оценке инвестиционных проектов: ставки дисконтирования

Черемушкин С.Д.,

к.э.н., ст. преподаватель,

Мордовского государственного университета

им. Н.П. Огарева

Финансовый менеджмент

№1 2014

В статье рассматриваются вопросы применения ставок дисконтирования к различным видам денежных потоков. Показаны изъяны и ограничения ставок CoLE и WACC, связанные с допущениями, которые нередко игнорируются специалистами в практике оценивания фирм и инвестиционных проектов. Подробно разъясняются особенности конструкции CoLE и WACC, обсуждаются аргументы, приведенные в первоисточниках, в которых эти показатели разрабатывались и обосновывались в 80-х годах XX в. В работе приводится модель оценивания стоимости фирмы методом дисконтирования по компонентам с указанием подробностей расчета в Excel.

ВВЕДЕНИЕ

Наиболее распространенные ошибки, допускаемые в оценке фирм и инвестиционных проектов, связаны с неправильным употреблением ставок дисконтирования. Ставки дисконтирования содержат скрытые допущения, нарушение которых делает финансовую модель некорректной. Особенно часто в практике оценивания специалисты игнорируют допущения о неизменной целевой структуре капитала или о неизменной абсолютной величине долга, налагаемые при использовании неизменных ставок CoLE и WACC. Кроме того, распространенные методы дисконтирования денежных потоков содержат нереалистичные допущения о безрисковом долге и не принимают во внимание очевидных зависимостей ставки затрат собственного капитала CoLE, ставки затрат по долгу CoD и ставки дисконтирования налоговой экономии CoTS от величины финансового рычага. Указанные допущения методологически оправданны в упрощенных моделях перпетуитетов. Но применение упрощенных ставок дисконтирования в более реалистичных моделях с конечными денежными потоками приводит к некорректным результатам.

В финансовых моделях нельзя обойтись без допущений. В оценке стоимости реалистичные модели могут оказаться слишком сложными для практического использования. Например, для применения моделей с вероятностными распределениями довольно трудно собрать исходные достоверные данные. Приходится считаться с недостаточностью данных и использовать упрощенные модели, жертвуя точностью описания реальности. Но не все допущения оправданны. Некоторые нереалистичные допущения увеличивают разрыв между моделью и реальностью настолько, что модель становится недостоверной.

В данной статье мы рассмотрим наиболее критичные допущения и ограничения традиционных ставок дисконтирования CoLE и WACC, представим уточненные формулировки для конечных денежных потоков и продемонстрируем корректную модель оценивания на конкретном численном примере.

ВЫБОР ПРАВИЛЬНЫХ СТАВОК ДИСКОНТИРОВАНИЯ

Ставки дисконтирования выбираются с учетом того, какой денежный поток дисконтируется и какую стоимость требуется оценить. Возможны различные сочетания денежных потоков и ставок дисконтирования. В оценке проектов обычно применяются следующие виды денежных потоков: денежный поток нелевереджированной фирмы (CFF), денежный поток левереджированной фирмы (CCF), денежный поток подолгу (CFD), денежный поток собственникам (CFE), налоговая экономия (TS). При этом денежный поток нелевереджированной фирмы равен:

CFF = CFE + CFD - TS.

Денежный поток левереджированной фирмы равен:

CCF = CFF + TS.

Подробности расчета денежных потоков FCFF, CCF и FCFE приведены в статье «Предупреждение ошибок в оценке инвестиционных проектов: формулировки денежных потоков» (Финансовый менеджмент, 2013, № 6).

На основании этих денежных потоков традиционно принято оценивать стоимость нелевереджированного проекта (VU), стоимость левереджированного проекта (VL), стоимость долга (VD), стоимость собственного капитала проекта (VE), стоимость налогового щита (VTS )- Наиболее распространенные варианты сочетания денежных потоков и ставок дисконтирования представлены в табл. 1.

Таблица 1. Типичные варианты сочетания денежных потоков и ставок дисконтирования

| Денежный поток | Ставка дисконтирования | Оцениваемая стоимость |

| Нелевереджированный денежный поток фирмы СFF | Ставка дисконтирования нелевереджированного собственного капитала CoUE | Стоимость нелевереджированной фирмы (VоLЕ) |

| Нелевереджированный денежный поток фирмы СFF | WACC (включает налоговую экономию) | Стоимость левереджированной фирмы (VoLF) |

| Денежный поток левереджированной фирмы СCF | WACC (особый вариант, не включающий налоговую экономию) | Стоимость левереджированной фирмы (VoLF) |

| Левереджированный денежный поток собственникам СFЕ | Ставка дисконтирования левереджированного собственного капитала CoLE | Стоимость собственного капитала (VoLE) |

В некоторых сложных инвестиционных проектах стоимость оценивают несколько нестандартно с позиций участников, которые участвуют в проекте на особых условиях. Например, особые оценки могут потребоваться для венчурных инвесторов, стратегических партнеров, лизингодателей, государственных органов и т. п. Сегодня нередко применяются сложные схемы финансирования проектов, при которых предлагается субординированное долевое и долговое участие инвесторов. При наличии нескольких классов долевого или долгового участия денежный поток проекта распределяется между участниками по схеме водопада платежей (Cash Flow Waterfall или Payment Cascade). Также в проектах нередко встречаются различные условные требования (contingent claims), возникновение которых зависит от наступления возможных событий.

Классический вариант оценки стоимости проекта — это дисконтирование денежного потока нелевереджированной фирмы (CFF) по ставке WACC. Этот вариант был обоснован Майлзом и Иззелем [11].

Денежный поток CFF не содержит налоговую экономию, поэтому она учитывается через ставку дисконтирования. Напомним, что CFF — это гипотетический денежный поток фирмы, которая не использует заемного финансирования. CFF характеризует результативность операционной деятельности. Смысл состоит в том, чтобы вычислить совокупную ставку затрат на капитал, отражающую результативность политики финансирования фирмы. Сама по себе такая ставка WACC имеет аналитическую ценность: показывает общую величину затрат на капитал при выбранной политике финансирования фирмы. Проблема в том, что расчет этой ставки часто приводит к путанице в допущениях.

Традиционная формулировка WACC для CFF имеет вид:

WACC = CoLE*(VoLEt-i/VoLFt-i) + CoD*(VoDt-i/VoLFt-i )*(1-T), (1)

где CoLE — ставка затрат левереджированного собственного капитала;

CoD — ставка затрат долга;

VoLE — стоимость левереджированного собственного капитала;

VoD - стоимость долга;

VoLF — стоимость левереджированной фирмы;

Т — ставка налога на прибыль;

t - момент времени.

Следует заметить, что под стоимостью долга, собственного капитала, фирмы подразумевается либо рыночная стоимость, либо стоимость, рассчитанная по методу дисконтирования соответствующих денежных потоков. Использование бухгалтерских величин собственного капитала, фирмы будет грубейшей ошибкой. Однако вместо рыночной стоимости долга допускается использовать бухгалтерскую величину долга, поскольку она обычно не очень сильно отличается от рыночной стоимости долговых обязательств фирмы. К тому же рыночная стоимость долговых обязательств известна только по свободно обращающимся на рынке облигациям. Рыночную стоимость банковских кредитов и займов можно определить только расчетным путем.

Еще раз напомним, что традиционная формулировка WACC может применяться только для дисконтирования нелевереджированного денежного потока фирмы CFF. Если оценка стоимости левереджированной фирмы производится на основании левереджированного денежного потока фирмы CCF (capital cash flow), то WACC требуется рассчитывать по особой формуле. Поскольку CCF включает налоговую экономию по процентам, ставка WACCCFFучитывает налоговую экономию иначе, чем WACCCFF :

WACCCFF=CoEUt*(VoUEt-1/VoLFt-1) + CoTSt*(VoTSt-1/VoLFt-1 ) (2)

где CoTS - ставка дисконтирования налоговой экономии;

VoTS — стоимость налогового щита по процентным расходам.

На практике специалисты часто ошибочно применяют ставку WACCCFF к левереджированному денежному потоку фирмы CCF. Путаница обычно вызвана тем, что специалисты забывают о необходимости правильно учитывать налоговую экономию, подбирая правильное соотношение денежного потока и ставки дисконтирования, либо не знают всех теоретических тонкостей оценки бизнеса и инвестиционных проектов. Ошибки могут возникнуть как в расчете денежного потока, так и в расчете ставки дисконтирования.

Налоговой экономии следует уделить особо пристальное внимание. Сложности в расчете ставок дисконтирования зачастую связаны как раз с налоговой экономией. Дело в Toto, что в условиях совершенного и полного рынка капитала согласно теореме Модильяни-Миллера, в отсутствие налогов структура капитала не влияет на стоимость фирмы. Поскольку в реальности фирмы выплачивают налоги, то в условиях совершенного и полного рынка капитала стоимость фирмы при использовании заемного финансирования будет включать стоимость налогового щита по процентным расходам, т. е. стоимость потока налоговой экономии. Налоговая экономия образуется потому, что проценты по долгу принимаются к вычету при расчете налога на прибыль. Кроме того, на стоимость фирмы может влиять налог на доходы физических лиц. Но первостепенное внимание в оценке стоимости фирм и проектов уделяется именно налоговой экономии, поскольку для ее правильного учета приходится использовать сложносоставные ставки дисконтирования.

В расчете WACC предполагается, что вся экономия по налогу на прибыль, возникающая при вычете процентных расходов, достается компании в том же периоде, в котором уплачивается налог. Но это справедливо только в том случае, когда прибыль до вычета процентов и налогов ЕВ IT больше или равна процентным расходам. В иных случаях налоговая экономия может оказаться неиспользованной в полном объеме и будет переноситься на следующие налоговые периоды. Таким образом, для дисконтирования денежных потоков компаний с временными убытками WACC дает не совсем корректные результаты из-за указанного выше предположения о немедленном получении налоговой экономии [16].

По российскому налоговому законодательству (ст. 269 НК РФ) проценты по долговому обязательству принимаются к вычету при расчете налога на прибыль, если они существенно (более чем на 20%) не отклоняются от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях. При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях, и равной 15% - по долговым обязательствам в иностранной валюте. В части, превышающей указанное пороговое значение, процентные расходы не принимаются к вычету при расчете налогооблагаемой прибыли.

Большую сложность представляет вычисление ставки дисконтирования налоговой экономии по процентным расходам. В статье С.В. Черемушкина [19] было продемонстрировано, что риск налоговой экономии изменяется вместе с финансовым рычагом. Для расчета ставки дисконтирования налоговой экономии требуются достаточно сложная финансовая модель и знание вероятностных распределений денежных потоков. На практике разумно использовать явно задаваемые допущения в отношении ставки затрат по долгу и ставки дисконтирования налоговой экономии, пересматривая эти допущения в случае изменения величины финансового рычага. Например, если величина финансового рычага невелика и отсутствуют опасения относительно неиспользования налоговой экономии, в качестве ставки дисконтирования налоговой экономии можно использовать безрисковую ставку процента. При высоком финансовом рычаге ставка дисконтирования налоговой экономии может превышать CoUE и приближаться к CoLE.

Типичной ошибкой является применение в стандартных расчетах стоимости на основе WACC допущения о фиксированной балансовой структуре капитала. Ошибка может быть двух видов. Хуже всего, когда в формулы подставляются балансовые величины долга и собственного капитала или значение балансового финансового рычага. Такая манипуляция нарушает предпосылки традиционных моделей оценивания. Менее опасный вариант - когда допущение о фиксированной рыночной структуре капитала обосновывается стабильностью исторической балансовой структуры капитала, но при этом в расчетах используется текущее или целевое значение рыночной структуры капитала. Проблема в том, что стабильность балансовой структуры капитала не гарантирует неизменности рыночной структуры капитала фирмы. В финансовой литературе допущение о неизменной балансовой структуре капитала исследовал Фернандес [8;9]. Он показал, что в этом случае модель оценки стоимости фирмы будет отличаться от традиционной модели.

Традиционные формулы ставок затрат на капитал содержат допущения о неизменной абсолютной величине стоимости долга (ставка дисконтирования налоговой экономии равна CoD) или неизменном соотношении рыночной стоимости1собственного капитала и рыночной стоимости долга (ставка дисконтирования налоговой экономии равна CoUE)2 . Все ставки дисконтирования (CoUE, CoD, CoLE, WACC) при этом принимаются неизменными во времени. Однако с такими допущениями формулировки ставок дисконтирования могут применяться только для перпетуитетов, т. е. для вечных денежных потоков. Ошибка состоит в том, что эти формулы на практике повсеместно применяют по отношению к конечным денежным потокам. Например, при расчете NPV инвестиционного проекта, срок жизни которого составляет 5 лет, денежный поток по проекту изменяется от периода к периоду. В моделях инвестиционных проектов обычно применяется установленный график погашения кредита. Понятно, что ни о какой неизменной структуре капитала в таких случаях не может быть и речи. Соотношение между денежным потоком собственникам и денежным потоком по долгу меняется от периода к периоду. Соответственно и ставки CoLE и WACC будут изменяться во времени. Из этого следует простой вывод: в расчетах с конечными денежными потоками требуется применять изменяющиеся во времени (time varying) ставки CoLE и WACC. Однако при этом требуется использовать правильные формулировки. Применение традиционных формул вносит существенные искажения в расчет даже при использовании изменяющихся во времени WACC.

Основные искажения при дисконтировании на основе WACC связаны с тем, что в состав WACC входит CoLE. Однако использование правильной, изменяющейся во времени формулировки CoLE не позволяет полностью исправить WACC, так как традиционная формула WACC содержит допущение относительно налоговой экономии: в ней предполагается, что налоговая экономия зарабатывается в текущем периоде в полном объеме (т.е. отсутствуют недолговые налоговые щиты и перенос налоговой экономии в будущие периоды). Если налоговая экономия используется не полностью либо если ставка процента, используемая для начисления процентных расходов, отличается от ставки затрат по долгу CoD, то даже при правильном расчете CoLE дисконтирование по WACC ириведет к искажениям. Поэтому если в модели применяется WACC, в расчете которой в качестве компонента используется CoLE, то требуется проверить правильность формулировок и WACC, и CoLE.

1 Здесь мы используем термин «рыночная стоимость», противопоставляя его термину «балансовая стоимость». Однако под рыночной стоимостью подразумевается также и расчетная стоимость денежных потоков соответствующих стейкхолдеров (собственников или кредиторов), вычисленная путем дисконтирования. Текущая рыночная стоимость может отличаться от этой расчетной стоимости из-за различных несовершенств рынка (например, монополистического положения, спекуляций) или неучтенных факторов (например, реальных опционов).

2 Имеющиеся на сегодняшний день модели оценки стоимости налоговой экономии используют упрощающие допущения, применимые преимущественно к перпетуитетам. В одном из вариантов (см. [12]) делается допущение относительно неизменной величины стоимости долга во времени, и в этом случае предполагается, что ставка дисконтирования налоговой экономии будет равна ставке затрат по долгу, поскольку считается, что в этом случае риск налогового щита равен риску долга. При этом предполагается, что ставка затрат по долгу остается неизменной во времени. В другом варианте [11; 10; 2] предполагается поддержание целевой структуры капитала, т.е. постоянного соотношения стоимости долга и стоимости собственного капитала. В таком варианте величина долга в каждом периоде подстраивается под изменения рыночной стоимости денежного потока фирмы. В таком случае риск налоговой экономии будет равен риску денежного потока нелевереджированной фирмы, а следовательно, ставка дисконтирования налоговой экономии будет равна ставке затрат нелевереджированной фирмы. В ряде работ [2] делается исключение для первого периода, для которого ставка дисконтирования налоговой экономии считается равной безрисковой ставке процента, поскольку сумма долга в этом периоде известна заранее.

ОГРАНИЧЕНИЯ И НЕУДОБСТВА WACC В ОЦЕНКЕ СТОИМОСТИ ФИРМ И ПРОЕКТОВ

Как ни странно, многие специалисты удивляются, когда слышат, что для нахождения стоимости левереджированной фирмы или проекта применяется нелевереджированный денежный поток. Напомним, что FCFF — это гипотетический денежный поток фирмы, не использующей заемных средств. При расчете FCFF из операционного денежного потока фирмы специально убирается налоговая экономия по процентным расходам. В целях расчета стоимости фирмы или проекта применяют WACC с корректировкой налоговой экономии. Такой подход был предложен Майлзом и Иззелем. Связано это с потребностью выразить эффекты не только инвестиционных решений, но также решений о финансировании и взаимодействие между решениями по инвестициям и финансированию. Считается, что стоимость левереджированного денежного потока фирмы отражает объединенные эффекты решений по инвестициям и финансированию [11].

Майлз и Иззель [11, с. 721] прямо говорят о модели, в которой стоимость левереджированного денежного потока фирмы находится путем дисконтирования нелевереджированного денежного потока фирмы с помощью одной-единственной ставки дисконтирования. Они доказывают, что такой ставкой являются WACC, основанные на допущении неизменной рыночной структуры капитала. WACC, содержащие допущение о неизменной абсолютной величине долга, также применяются для нахождения стоимости левереджированного денежного потока фирмы путем дисконтирования нелевереджированного денежного потока фирмы.

Еще до упомянутой выше работы Майлза и Иззеля целый рад исследователей отмечал, что применение WACC в качестве ставки дисконтирования денежного потока фирмы оправдано только для ограниченного круга ситуаций, когда дисконтируется либо однократный денежный поток, либо постоянный перпетуитет с фиксированной абсолютной величиной денежного потока по долгу. Однако применение WACC в качестве ставки дисконтирования к конечным денежным потокам не обеспечивает правильных расчетов стоимости. Об этом, в частности, говорили Ардитти [1], Рейли и Уекер [15], Майерс [13], Брик и Тотмпсон [3].

Майлз и Иззель [11] попытались доказать, что WACC может применяться также и к конечным денежным потокам и выдавать правильные результаты, такие же как и в случае использования правила APV Майерса, в котором стоимость левереджированной фирмы вычисляется путем добавления стоимости налогового щита к стоимости нелевереджированной фирмы. Однако проблема в том, что свои доказательства Майлз и Иззель строят на основе весьма специфического набора допущений. Фактически они прибегают к хитрости, ограничивая случай конечных денежных потоков ситуацией, при которой фирма поддерживает неизменное соотношение рыночной стоимости долга и рыночной стоимости левереджированной фирмы и при этом в начале каждого периода фирма корректирует структуру капитала. В рамках каждого периода долг в построениях Майлза и Иззеля безрисковый, хотя абсолютная величина долга неизвестна заранее и будет зависеть от реализованной рыночной стоимости. В таких условиях налоговая экономия оказывается рискованной, так как зависит от неизвестной будущей величины долга. Поскольку долг будет неизменной пропорцией от стоимости фирмы, ставка дисконтирования налоговой экономии будет соответствовать ставке дисконтирования нелевереджированной фирмы. Этот весьма специфический набор условий и допущений позволил Майлзу и Иззелю заявить, что ставку WACC можно использовать для дисконтирования конечных денежных потоков. При этом они отмечают, что не затрагивается вопрос о том, является ли неизменная структура капитала наилучшим вариантом политики финансирования фирмы. Они также не обсуждают реалистичность этого допущения.

Между тем, очевидно, что указанные допущения не выдерживаются на практике. Даже в рамках одного периода при рисковом денежном потоке фирмы долг будет рискованным. Долг берется заранее и на некоторый срок, а не в тот момент, когда становится известной величина стоимости фирмы. Соответственно модель Майлза и Иззеля нуждается в существенных корректировках, учитывающих следствия рискованности денежного потока по долгу.

Одна из причин популярности WACC состоит в том, что ставку затрат долга CoD и ставку затрат левереджированного собственного капитала CoLE можно вычислить на основе наблюдений рыночных стоимостей долга и собственного капитала. Правда, для извлечения CoLE из наблюдаемых значений рыночной стоимости собственного капитала требуются довольно сложные модели. На сегодняшний день точность оценок премии за риск собственного капитала (например, с помощью Й9пулярной модели САРМ) оказывается неудовлетворительной. Величина затрат на нелевереджированный собственный капитал CoUE должна быть рассчитана на основе стоимости нелевереджированной фирмы, которая не наблюдается на рынке. Однако это не значит, что ставку затрат на нелевереджированный собственный капитал CoUE рассчитать сложнее, чем ставку затрат левереджированного собственного капитала CoLE. В любом случае требуется использовать некоторые допущения. Очень важный момент, который следует помнить: когда в целях дисконтирования денежных потоков применяют неизменную величину CoLE, автоматически накладывают допущение о неизменной рыночной структуре капитала. Следует также учесть, что стандартные модели основаны на предположении о безрисковом долге. Строгое следование этим моделям означает, что в качестве ставки затрат по долгу следует применять безрисковую ставку процента. На практике, однако, принято применять рыночную ставку процента по долгу или эффективную ставку процента для оцениваемой компании (проекта), которые содержат премию за риск. Кроме того, при использовании CoD или CoUE в качестве ставки дисконтирования налоговой экономии накладываются допущения относительно риска налоговой экономии.

Убеждение в том, то CoLE в отличие от CoUE является наблюдаемой ставкой дисконтирования, - не более чем заблуждение. CoLE нельзя наблюдать непосредственно на рынке. Она выводится на основе некоторых упрощенных финансовых моделей, описывающих совершенный рынок капитала, в которых исходными данными выступают цены акций оцениваемой фирмы или фирм-аналогов. При этом CoLE для текущего момента времени определяется на основании структуры капитала на этот момент времени с учетом неизменности этой структуры капитала. Если ослабить это допущение, то CoLE будет изменяться во времени в зависимости от подвижек в структуре капитала фирмы.

Допущение о неизменной будущей рыночной или балансовой структуре капитала кажется довольно простым приемом, который значительно упрощает расчеты оценщиков. Однако в реальности возможности фирм по ребалансировке структуры капитала оказываются ограниченными. Конечно, чисто теоретически возможны различные комбинации временных структур денежных потоков, при которых соотношение стоимостей долга и собственного капитала будет неизменным. Если компания использует только краткосрочное финансирование, то ей относительно нетрудно скорректировать величину денежного потока по долгу. Но краткосрочное финансирование возможно лишь в ограниченном диапазоне значений финансового рычага, который покрывается операционным денежным потоком фирмы одного или нескольких периодов (при условии применения постоянного рефинансирования и неограниченной доступности кредита). Если же компания использует долгосрочное финансирование, то механизм ребалансировки оказывается очень сложным. Нужное изменение соотношения долга и собственного капитала может быть также достигнуто путем дополнительных взносов собственников. Но и этот метод в реальности требует значительных усилий и издержек.

В инвестиционных проектах денежный поток по долгу задается в виде последовательности неравномерных платежей, т.е. имеется заданный график погашения долга. Следовательно, не может быть и речи о ребалансировке долга в соответствии с некоторым целевым соотношением рыночной стоимости долга и рыночной стоимости левереджированной фирмы.

В традиционном подходе к оценке инвестиционных проектов предполагается также, что в оценке стоимости денежных потоков следует руководствоваться структурой капитала фирмы, а не структурой денежных потоков оцениваемого проекта. Однако это допущение также не получило достаточных доказательств в литературе. Ряд авторов уверенно заявляют о том, что для оценки денежных потоков следует использовать специфические ставки дисконтирования проектов, а не общефирменную ставку дисконтирования.

Поскольку структура капитала инвестиционного проекта в явной форме задается денежным потоком по долгу, допущение о неизменной целевой структуре капитала или допущение о неизменной абсолютной величине долга в оценке инвестиционных проектов недопустимо. Структура капитала инвестиционного проекта меняется от периода к периоду в зависимости от соотношения денежных потоков собственникам и кредиторам. Поэтому использование неизменной ставки WACC в оценке инвестиционных проектов является распространенным заблуждением. Применять неизменную ставку WACC разумно только в расчете терминальной стоимости, когда обоснованно приходится применять допущение о неизменной структуре капитала проекта или допущение о неизменной абсолютной величине долга.

ИЗЪЯНЫ ТРАДИЦИОННОГО РАСЧЕТА COLE

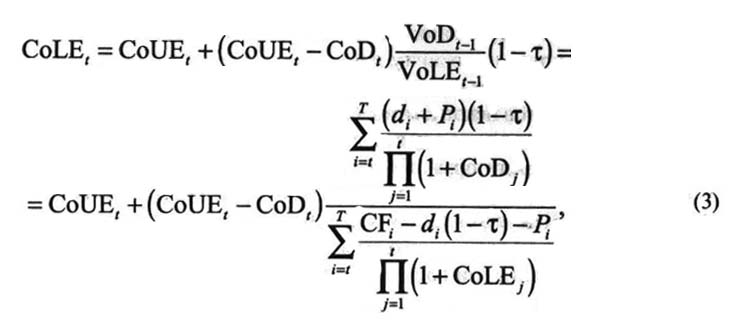

Чтобы лучше разобраться в ограничениях и изъянах традиционных формулировок, популяризируемых в учебной литературе, стоит обратиться к рассмотрению главного источника несоответствий — ставке затрат на левереджированный собственный капитал CoLE, которая наиболее подвержена путанице и ошибкам в расчетах и которая обычно входит в состав других сложносоставных ставок дисконтирования. Причина несостоятельности традиционной формулировки CoLE применительно к дисконтированию конечных денежных потоков состоит в некорректном расчете в рамках этой формулы денежного потока по долгу. В общепринятой формулировке CoLE не проводится различия между процентными платежами по долгу и выплатами основных сумм долга. Выплаты основных сумм долга не уменьшают налогооблагаемую базу при расчете налога на прибыль и, следовательно, не генерируют налоговой экономии. Однако традиционная формулировка CoLE разработана для перпетуитетов. Поэтому в ней имплицитно делается допущение о том, что все платежи по долгу состоят из процентов, а долг не выплачивается вовсе. Поэтому традиционная формулировка CoLE механически рассчитывает налоговую экономию с полной величины денежного потока по долгу CFD, не принимая во внимание то обстоятельство, что этот денежный поток состоит не только из процентов, но и из выплат основных сумм долга. Данная формула также не может справиться с ситуациями, когда только часть процентов принимается к вычету при расчете налога на прибыль либо когда применяются сложные схемы расчета налога на прибыль с переносами отдельных расходов, убытков на будущие периоды. На практике это очень распространенные ситуации, и эффект от правил налогообложения и финансового учета может исчисляться значительными суммами. Поэтому применение рассчитанного по традиционной формулировке CoLE к денежному потоку на левереджированный собственный капитал CFE приводит к неверной оценке стоимости левереджированного собственного капитала. Подстановка такого CoLE в формулу средневзвешенных затрат на капитал WACC приводит** неверной оценке стоимости левереджированной фирмы.

Чтобы продемонстрировать математически, каким образом возникает указанная погрешность, сделаем допущение, что денежный поток по долгу складывается только из процентов и выплат основных сумм долга, т. е. CFD = d + Р. Представим развернутую формулировку ставки затрат на левереджированный собственный капитал:

где d - проценты по долгу;

τ - ставка налога на прибыль;

t - момент времени;

Т - конечный момент времени, указывающий на продолжительность денежного потока;

i,j - индексы, связанные со временем и используемые для соотнесения параметров во времени;

Р — выплаты основных сумм долга. Обратите внимание на произведение скобок (dt + Pt)(1-τ), которое означает, что поток налоговой экономии начисляется как на проценты по долгу, так и на основные суммы долга. Формула (3) предполагает также, что d = CoD, тогда как на самом деле d может быть другим числом, зависящим от условий договора займа, поскольку, как известно, на практике ставка процента, используемая для начисления процентных расходов, часто не совпадает с вмененной ставкой процента, используемой в качестве ставки дисконтирования CoD.

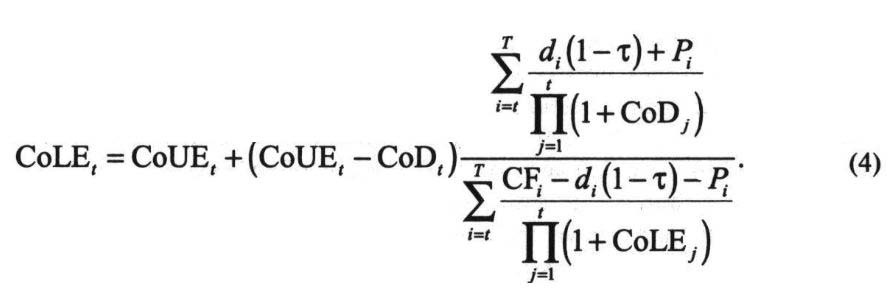

При использовании допущения о том, что ставка дисконтирования налоговой экономии равна ставке затрат по долгу CoD, правильная формула CoLE будет следующей:

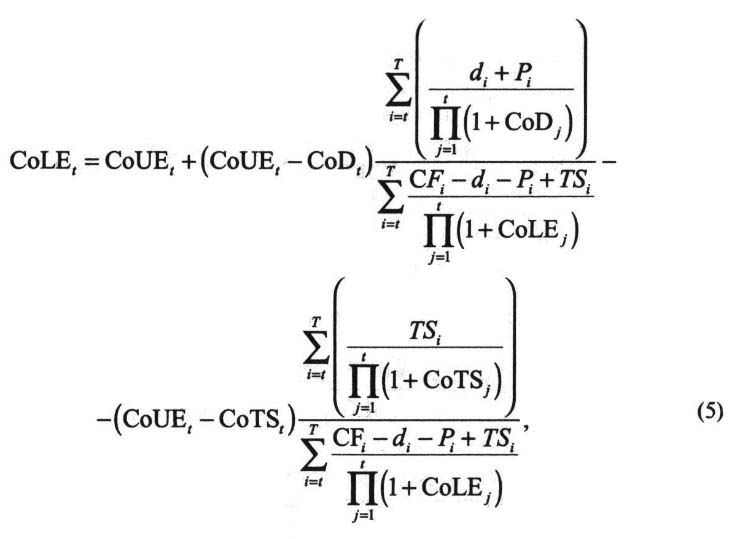

Убрав допущение о том, что поток налоговой экономии зарабатывается полностью, и используя любую ставку дисконтирования налоговой экономии СоТS, получаем:

где TS - поток налоговой экономии.

Следовательно, искажение возникает из-за того, что τCoD х VoD является приблизительной оценкой налоговой экономии для случая перпетуи тета, но это приближение оказывается некорректным для случая конечного денежного потока. Также нетрудно заметить, что в формулировке CoLE присутствует логический круг, поскольку CoLE содержится и в правой части уравнений (3)—(5).

Формулировка WACC должна применяться со следующей формулировкой CoLE:

CoLEt = CoUEt*(VoUEt-1/VoLEt-1) - CoDt*(VoDt-1/VoLEt-1) + CoTSt*(VoTSt-1/VoLEt-1 ) (6)

Совместно эти формулировки обеспечивают правильный расчет как для конечных денежных потоков, так и для перпетуитетов. Однако это не решает всех проблем. Как отмечают Велез-Пареха и Тэм, «при вычислении WACC существует цикличность. Чтобы узнать рыночную стоимость фирмы, нужно знать WACC, но чтобы рассчитать WACC, необходимо знать стоимость фирмы и профиль финансирования» [17]. При традиционном расчете WACC берутся значения рыночного собственного капитала и рыночной стоимости долга на начало периода, для которого рассчитывается WACC. Оценку стоимости фирмы или инвестиционного проекта лучше рассчитывать менее запутанным способом.

Велез-Пареха и бурбано-Перез [18], исследовавшие применение ставок дисконтирования к различным типам денежных потоков, предлагают также обобщенную формулировку WACC, в которой в качестве отправной точки используется ставка затрат на нелевереджированный собственный капитал CoUE и отсутствует допущение о том, что налоговый щит используется полностью:

WACCCFFt = CoUEt - TSt/VoLFt-1 - (CoUEt - CoTSt)*VoTSt-1/VoLFt-1 (7)

где CoUE — ставка затрат нелевереджированного собственного капитала;

CoTS — ставка затрат налоговой экономии;

VoTS — стоимость налогового щита.

На практике удобнее использовать следующую формулировку WACC:

WACCCFFt = CoUEt*VoUEt-1/VoLFt-1 - CoTSt*VoTSt-1/VoLFt-1) - TSt/VoLFt-1 (8)

Особое внимание следует обратить на различие между WACC для CCF и WACC для CFF. Если сравнить формулы (8) и (2), то легко увидеть, что

WACCCFFt = WACCCCFt - TSt/VoLFt-1 (9)

Oтличие лишь том, что WACCcff содержит дополнительную компоненту для учета налоговой экономии, поскольку CFF — это денежный поток нелевереджированной фирмы и налоговой экономии не содержит. CCF — это денежный поток левереджированной фирмы. Когда CFF дисконтируется по WACCcff, стоимость налогового щита учитывается полностью через ставку дисконтирования. Когда CCF дисконтируется по WACCCff стоимость налогового щита учитывается через денежный поток и ставку дисконтирования.

ИЗМЕНЕНИЕ ФОРМУЛИРОВОК COLE И WACC ПРИ ИСПОЛЬЗОВАНИИ ДОПУЩЕНИЯ О ПОСТУПЛЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В СЕРЕДИНЕ ПЕРИОДА

В учебной и научной литературе дисконтирование денежных потоков обычно осуществляется с использованием допущения о поступлении денежных средств в конце периода (end of period convention). Например, если в течение года прогнозируются выплаты в размере 500 тыс. руб., то при дисконтировании предполагается, что эта сумма поступит одномоментно в конце года. То есть если ставка дисконтирования равна 14%, то расчет текущей стоимости денежного потока за первый год будет следующим:

PV = 500/(1 + 0,14) = 438,6 тыс.руб.

Однако указанное допущение является слишком консервативным. В реальности денежные потоки обычно поступают с начала года. В прогнозировании, за редкими исключениями, нет возможности определить точные даты поступления и выплаты денежных средств, поэтому обычно делается предположение, что денежные потоки поступают равномерно в течение года. В практике оценивания рекомендуется применять допущение о том, что денежные потоки поступают в середине периода (mid-year discounting convention). Считается, что такое допущение является более точным приближением в дисконтировании денежных потоков в сравнении с допущением о поступлении денежных средств в конце периода. Текущая стоимость 500 тыс. руб. в соответствии с допущением о поступлении денежных потоков в середине периода будет равна:

PV = 500/(1 + 0,14)0,5 = 438,6 тыс.руб.

В оценке инвестиционных проектов допущение о поступлении денежных потоков в середине периода также будет предпочтительным. Текущая стоимость денежных потоков при этом будет выше, но это согласуется с ожидаемым графиком поступлений и выплат денежных потоков. Не следует использовать методы дисконтирования в качестве средства для получения более консервативных оценок. Распространенную проблему завышенных оценок доходов лучше решать путем улучшения прогнозирования денежных потоков.

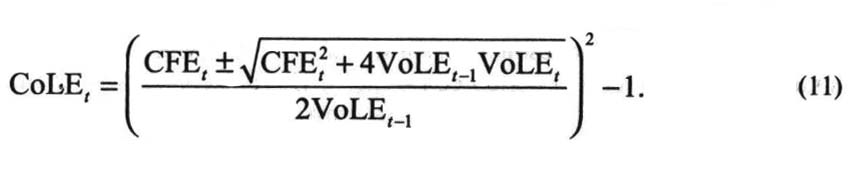

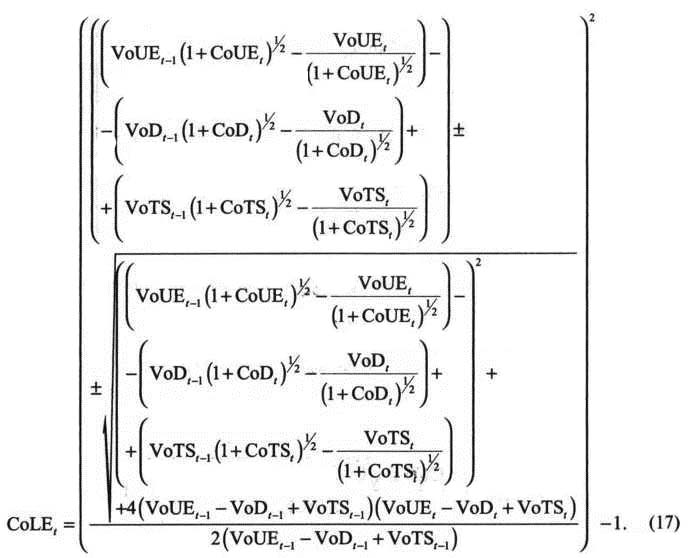

Расчет CoLE и WACC по формулам (2), (6) и (8) действителен лишь при использовании допущения о поступлении денежных средств в конце периода. Применение допущения о поступлении денежных средств в середине периода сильно усложняет расчет CoLE и WACC. Приведем вывод правильной формулы CoLE. Поскольку

VoLEt-1 = CFEt/(1 + CoLEt)0.5 + VoLEt/(1 + CoLE), (10)

то

Денежный поток собственникам может быть представлен следующим образом:

CFEt = CFFt - CFDt + TSt. (12)

Стоимость левереджированного собственного капитала в условиях совершенного рынка капитала рассчитывается по принципу аддитивности на основе стоимостей нелевереджированной фирмы, долга и налоговой экономии:

VoLEt = VoUEt - VoDt + VoTSt. (13)

Денежный поток фирмы, денежный поток по долгу и налоговую экономию выразим следующим образом

CFFt = VoUEt-1(1 + CoUEt)1/2 - VoUEt/(1 + CoUEt)1/2, (14)

CFDt = VoDt-1(1 + CoDt)1/2 - VoDt/(1 + CoDt)1/2, (15)

TSt = VoTSt-1(1 + CoTSt)1/2 - VoTSt/(1 + CoTSt)1/2 (16)

Подставив (13)-(16) в формулу (11), получаем:

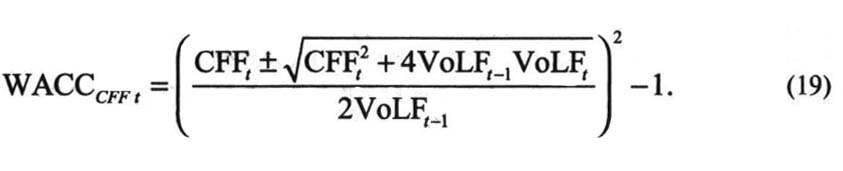

Подобным образом выводится и формулировка WACC для CFF. Поскольку

VoLFt-1 = CFFt/(1 + WACCt)1/2 + VoLFt/(1 + WACCt) (18)

то

Учитывая, что

VoLFt = VoUEt + VoTSt (20)

и заменив CFFt в соответствии с (14), получаем:

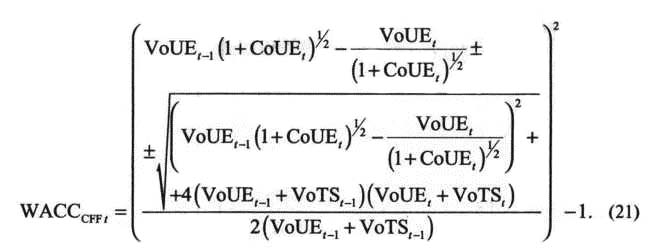

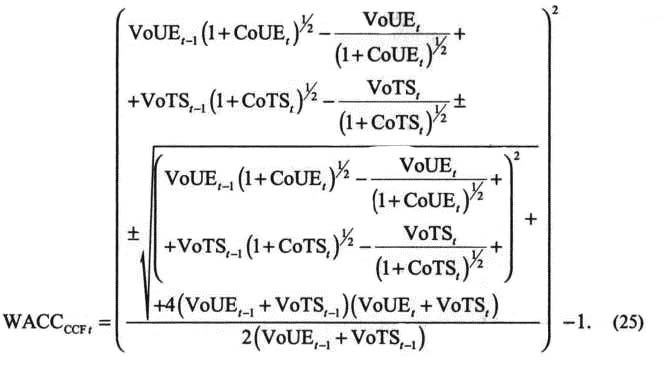

Формула WACC для CCF отличается учетом налоговой экономии. Поскольку

VoLFt-1 = CFFt/(1 + WACCt)1/2 + VoLFt/(1+WACCt ) (22)

то

Учитывая, что

ССFt = CFFt + TSt (24)

Получаем

Как видим, формулы (17), (21) и (25) получились очень громоздкими. Обратите внимание: поскольку при использовании допущения о поступлении денежных средств в середине периода CoLE и WACC вычисляются путем решения квадратного уравнения, имеется два корня, т.е. два значения ставки дисконтирования, при которых будет получен правильный ответ. Как правило, одна из ставок не имеет экономической интерпретации, а потому отбрасывается. Например, если один из корней отрицательный, а другой положительный, то в качестве решения берется положительный корень. В любом случае следует проявлять осторожность. Существует вероятность выбора корня, который не имеет экономического смысла. Поэтому дисконтирование по CoLE и WACC становится совершенно не практичным.

МОДЕЛЬ ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПО КОМПОНЕНТАМ

Наиболее предпочтительным и логически прозрачным является метод дисконтирования по компонентам (discounting by components или D-by-C). Метод дисконтирования по компонентам в целом сходен с методом APV. Отличие в том, что в APV стоимость проекта разбивается всего на две составляющие: стоимость, которую имел бы проект, если бы полностью финансировался за счет собственного капитала, и стоимость налогового щита. В методе дисконтирования по компонентам составляющих может быть больше. Оценка стоимости может осуществляться с позиций любого из участников проекта на основании связей между денежными потоками. Оценка стоимости денежного потока с позиций одного из участников рассчитывается на основании составляющих денежных потоков, к которым применяются соответствующие элементарные ставки дисконтирования. Под элементарными ставками дисконтирования мы понимаем ставки дисконтирования для элементарных денежных потоков, таких как денежный поток по долгу, налоговая экономия, асимметричные денежные потоки, возникающие из-за несовершенств рынка капитала. Такие денежные потоки не обязательно являются простыми. Ставка затрат по долгу и ставка дисконтирования налоговой экономии, например, зависят от величины финансового рычага. Но они позволяют понять логику распределения выгод, затрат и рисков между различными группами стейкхолдеров. Ставка дисконтирования для таких денежных потоков рассчитывается самостоятельно, а не на основании комбинации ставок дисконтирования других денежных потоков. В частности, ставку затрат на собственный капитал CoLE нельзя счесть элементарной, поскольку она рассчитывается на основании ставки затрат нелевереджированной фирмы CoUE и ставки затрат по долгу CoD. WACC также не является элементарной ставкой дисконтирования, поскольку она рассчитывается как средневзвешенное ставок дисконтирования других денежных потоков.

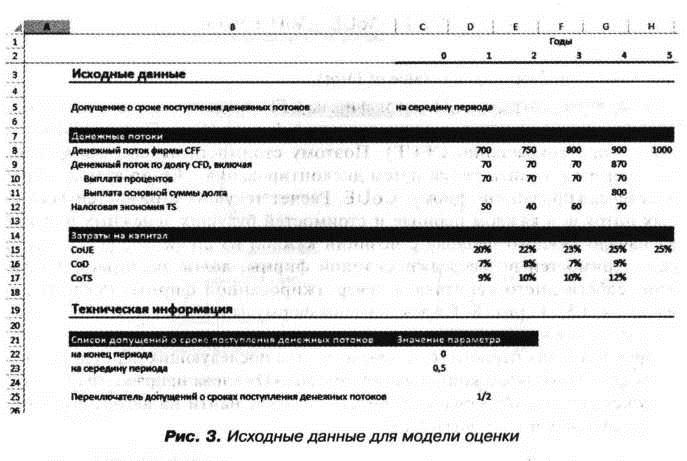

Рассмотрим численный пример, иллюстрирующий наиболее распространенную практическую задачу оценивания стоимости проекта. Для простоты предположим, что нам требуется оценить инвестиционный проект, срок жизни которого составляет пять лет. Терминальная стоимость отсутствует. Оценка стоимости осуществляется в двух вариантах: 1) на основе допущения о поступлении денежных средств в конце периода (end of period convention); 2) на основе допущения о поступлении денежных средств в середине периода (mid-period convention). В модели Excel используется переключатель между двумя указанными вариантами.

Предположим, что мы уже вычислили нелевереджированный денежный поток фирмы (CFF), денежный поток по долгу (CFD), налоговую экономию (TS) и денежный поток собственникам (CFE). Эти денежные потоки необходимо знать для оценки фирмы или инвестиционного проекта. Также требуется знать ставки дисконтирования первых трех денежных потоков: ставку затрат на капитал нелевереджированной фирмы (CoUE), ставку затрат по долгу (CoD) и ставку дисконтирования налоговой экономии (CoTS). Мы будем использовать изменяющиеся во времени ставки дисконтирования.

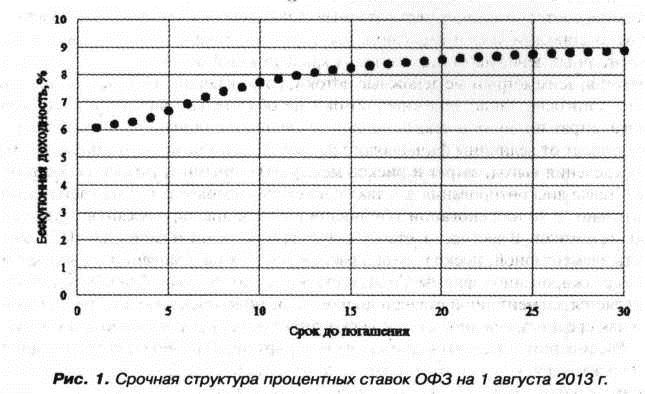

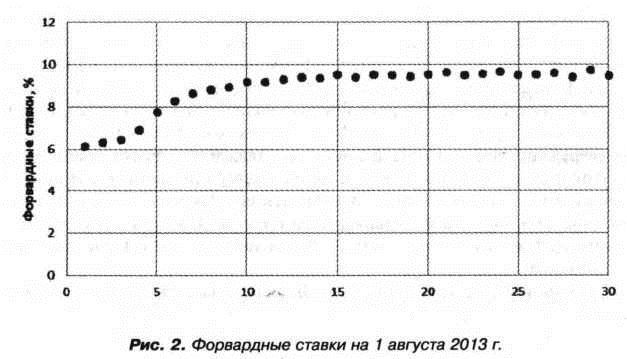

Как правило, безрисковая ставка процента и ставки процента по долговым обязательствам компаний изменяются во времени. На основе текущих данных о доходностях обязательств с различными сроками погашения принято строить кривую бескупонной доходности (zero-coupon yield curve). Такую информацию можно найти в свободном доступе на сайтах многих аналитических агентств. Данные о срочной структуре процентных ставок по ОФЗ (облигациям федерального займа) имеются на официальном сайте Банка России (http://www.cbr.ru/GCurve/Curve.asp). На основе этих данных по процентным спот-ставкам нетрудно рассчитать процентные форвардные ставки.

На рис. 1 представлена кривая бескупонной доходности облигаций федерального займа, показывающая зависимость доходности российских государственных облигаций от их сроков по состоянию на 1 августа 2013 г.

На рис. 2 представлены форвардные ставки, рассчитанные на основании срочной структуры процентных ставок, изображенной на рис. 1. Видно, что в первые пять лет форвардные ставки возрастают с 6 до 8%. В следующие пять лет форвардные ставки возрастают до 9%, а потом приближаются к 10%.

Вернемся к нашему численному примеру оценки стоимости инвестиционного проекта. В численном примере мы предполагаем, что ставки дисконтирования изменяются во времени. Это позволяет продемонстрировать все возможности предлагаемого алгоритма дисконтирования денежных потоков.

В численном примере долг привлекается на четыре года. В конце первых трех лет выплачиваются только проценты по долгу, а в конце четвертого года реализации инвестиционного проекта выплачиваются основная сумма долга и проценты за четвертый год. Исходные данные представлены на рис. 3.

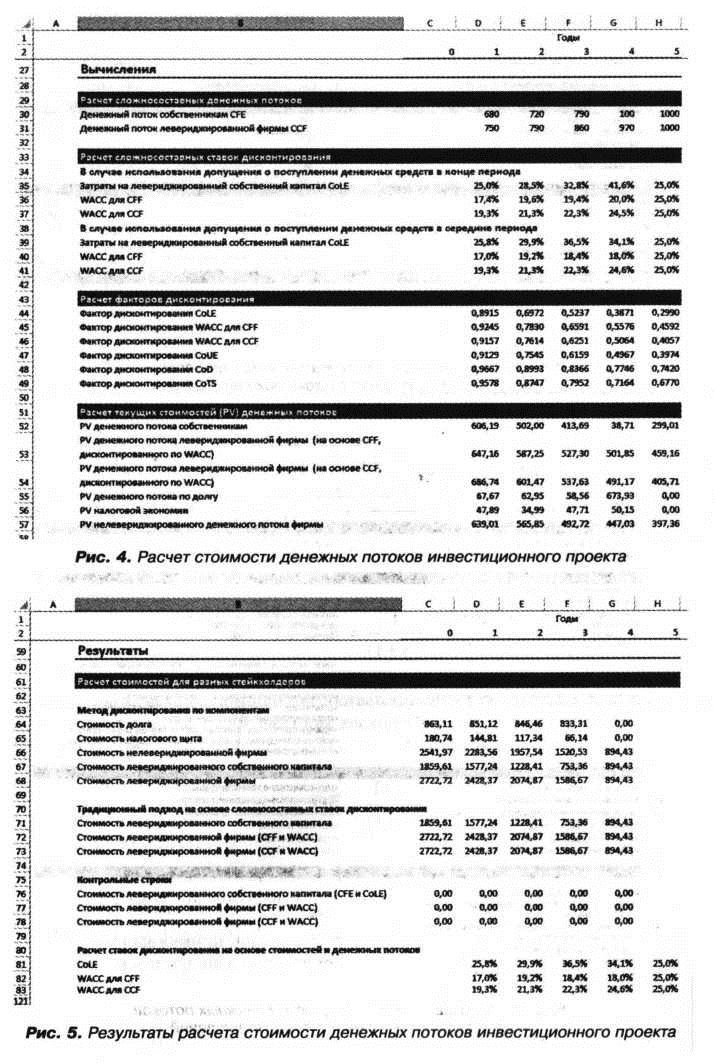

Для оценки стоимости фирмы мы используем метод дисконтирования по компонентам, в котором сначала рассчитываются стоимости нелевереджированного собственного капитала (путем дисконтирования CFF по ставке CoUE), долга (путем дисконтирования CFD по ставке CoD) и налоговой экономии (путем дисконтирования потока налоговой экономии TS по ставке CoTS), а затем путем простых арифметических операций находятся стоимости левереджированного собственного капитала и левереджированной фирмы. Этот подход более прозрачен и менее подвержен ошибкам. При его использовании не возникает цикла в вычислениях. Заметим, что он использует ту же информацию, что и в стандартном подходе. Преимущество в том, что здесь мы используем прямую логику. Вероятность ошибки в расчетах сведена к минимуму.

Стоимость левереджированной фирмы рассчитывается следующим образом:

VoLF = VoUE + VoTS,

где VoLF - (Value of Levered Firm);

VoUE — стоимость нелевереджированного собственного капитала (Value of Unlevered Equity);

VoTS — стоимость налогового щита (Wue of Tax Shield).

Стоимость левереджированное собственного капитала рассчитывается следующим образом:

VoLE = VoUE - VoD + VoTS,

где VoD — стоимость долга (Value of Debt).

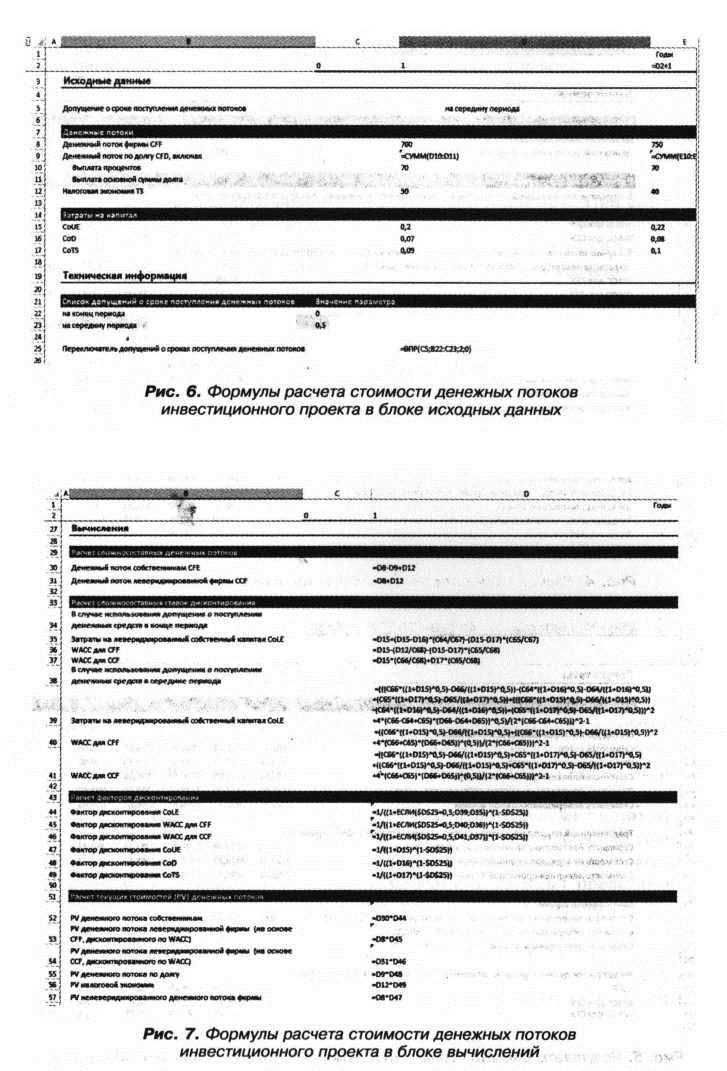

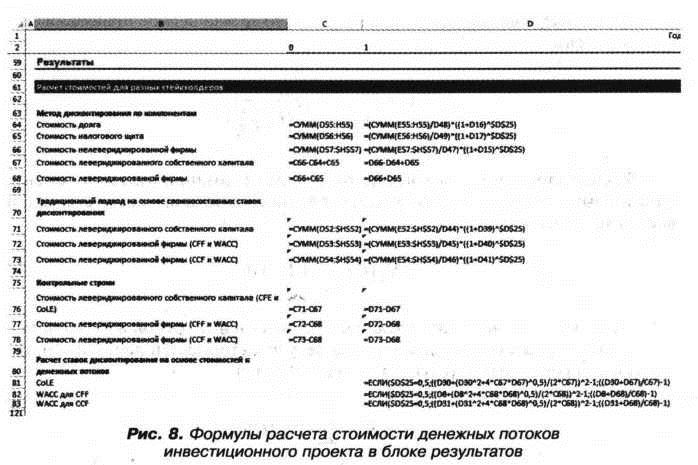

Заметим, что денежный поток фирмы CFF эквивалентен денежному потоку собственникам нелевереджированной фирмы (Cash Flow to Unlevered Equity, или сокращенно CFUE). Поэтому стоимость нелевереджированной фирмы рассчитывается путем дисконтирования CFF по ставке затрат нелевереджированной фирмы CoUE. Расчет текущих стоимостей денежных потоков в каждом периоде и стоимостей будущих денежных потоков на начало каждого периода с позиций каждой из стейкхолдерских групп (т.е. стоимостей нелевереджированной фирмы, долга, налоговой экономии, собственного капитала и левереджированной фирмы) представлен на рис. 4 и 5. На рис. 6-8 представлены формулы соответственно для каждого из блоков модели. Формулы приводятся только для нулевого момента времени и для первого года. Формулы для последующих периодов могут быть получены путем копирования столбца «D» слева направо. Файл Excel с расчетами заинтересованный читатель может найти на авторском сайте http://www.sergei-cheremushkin.tk

Чтобы максимально упростить расчет с Изменяющимися во времени ставками дисконтирования и тем самым снизить вероятность ошибок при написании формул, мы используем факторы дисконтирования.

При использовании допущения о поступлении денежных средств в конце периода фактор дисконтирования для года 1 рассчитывается по формуле:

DF1 = 1/(1 + r1),

где r1 — ставка дисконтирования для соответствующего денежного потока в год 1. Для последующих периодов факторы дисконтирования рассчитываются следующим образом:

DFt = DFt-1/(1 + rt),

где DFt-1 - фактор дисконтирования предшествующего периода:

rt — ставка дисконтирования для соответствующего денежного потока в год t.

При использовании допущения о поступлении денежных средств в середине периода фактор дисконтирования для года 1 рассчитывается по формуле

DF1 = 1/(1 + r1)1/2

Для последующих периодов факторы дисконтирования рассчитываются следующим образом:

DFt = DFt-1/[(1 + rt-1)1/2 * (1 + rt)1/2]

Текущая стоимость денежных потоков в год t с позиций нулевого момента времени вычисляется как произведение денежного потока на соответствующий фактор дисконтирования:

PV0(CFt)= CFt*DFt

Стоимость с позиций определенной группы стейкхолдеров в нулевой момент времени рассчитывается как сумма текущих стоимостей денежных потоков за весь прогнозный период (с 1-го по N-й годы):

VoCF0 = ∑(1,N) PV0 (CFi).

Для rt > 1 при использовании допущения о поступлении денежных средств в конце периода стоимость денежного потока, начинающегося с момента t вычисляется как сумма текущих стоимостей денежных потоков за остающиеся периоды времени (с года t по год N), поделенная на фактор дисконтирования для года t - 1:

VoCFt-1 = [∑(t,N) PV0 (CFi)] / DFt-1.

При использовании допущения о поступлении денежных средств в середине периода используется следующая формула:

VoCFt-1 = [∑(t,N) PV0 (CFi)] / DFt-1(1 + rt-1)1/2.

Для сравнения в модели также выполнен расчет стоимости левереджированной фирмы посредством дисконтирования денежного потока нелевереджированной фирмы (CFF) по ставке средневзвешенных затрат на капитал фирмы WACCcff, расчет стоимости левереджированной фирмы посредством дисконтирования денежного потока левереджированной фирмы (CCF) по ставке средневзвешенных затрат на капитал фирмы WACCCFFи расчет стоимости левереджированного собственно- го капитала посредством дисконтирования денежного потока собственникам (CFE) по ставке затрат на левереджированный собственный капитал CoLE. В численном примере мы используем уточненные формулировки WACCCFBWACCCFF и COLE в соответствии с формулами (2), (6) и (8) при расчете с использованием допущения о поступлении денежных средств в конце периода и в соответствии с формулами (17), (21), (25) при расчете с использованием допущения о поступлении денежных средств в середине периода, которые обеспечивают правильные результаты.

Контрольные строки приводятся для сверки вычислений двумя способами: дисконтирования по компонентам и дисконтирования сложносоставного денежного потока CFF, CCF и CFE по WACCGFF, WACCCFFИ CоLE. Расчет с изменяющимися во времени ставками CoLE и WACC мы привели лишь для того, чтобы продемонстрировать, что при соблюдении всех допущений и использовании адекватных формулировок результат будет совпадать. Однако сам по себе способ приводит к циклу в вычислениях и требует особой аккуратности при написании формул. Поэтому его лучше остерегаться. Метод дисконтирования по компонентам намного проще и удобнее. В представленной модели цикл в вычислениях отсутствует, поскольку в расчетах CoLE, WACCCFF, WACCCF F используются значения стоимостей денежных потоков, рассчитанные методом дисконтирования по компонентам. Дисконтирование сложносоставного денежного потока CFF и CFE по WACC и CoLE может представлять интерес с точки зрения проверки правильности составленной модели. Выполнение расчетов несколькими методами позволяет обнаружить ошибки.

Кроме того, ставки CoLE и WACCCFF могут быть полезны сами по себе, как показатели результативности, показывающие стоимость левереджированного капитала с позиций собственников и с позиций собственников и кредиторов вместе взятых. Для их вычисления вовсе не обязательно использовать сложные формулы, которые требуется подбирать с учетом особенностей денежных потоков и применяемых допущений. Ставки дисконтирования сложносоставных денежных потоков могут быть рассчитаны на основе ожидаемых значений соответствующих денежных потоков и их стоимостей. С этой целью при расчете на основе допущения о поступлении денежных средств в конце периода используется простая формула

rt = (CFt + Vt/Vt-1)-1 (26)

где rt - искомая ставка дисконтирования;

CFt - денежный поток в период t;

Vt - стоимость денежного потока на момент времени t;

Vt-1 - стоимость денежного потока на момент времени t-1.

Когда расчет выполняется на основе допущения о поступлении денежных средств в середине периода, применяются формулы (11) и (19).

Внимательный читатель, возможно, уже обратил внимание на то, что для варианта с использованием допущения о поступлении денежных средств в конце периода ставка затрат на левереджированный собственный капитал (CoLE) в четвертом году проекта оказывается значительно выше, чем в другие годы. Это означает, что в четвертом году денежный поток собственникам оказывается более рискованным, чем в другие годы. Это связано с тем, что в конце четвертого года выплачивается основная сумма долга, которая составляет довольно значительную величину в сравнении денежным потоком нелевереджированной фирмы. Денежный поток нелевереджированной фирмы является рискованным. Значит, его может быть недостаточно для выплаты долга. Требования собственников удовлетворяются лишь после требований кредиторов. Поэтому вероятность того, что денежный поток собственникам в четвертом году будет равен нулю, намного выше, чем в другие годы.

ЗАКЛЮЧЕНИЕ

По всей видимости, метод дисконтирования по неизменной ставке WACC приобрел популярность в 1980-е гг. из-за трудностей с оценкой ставок дисконтирования для различных видов денежных потоков. Использование единственной неизменной общефирменной ставки дисконтирования WACC позволило упростить расчеты. От аналитиков требуется лишь оценить общефирменную ставку дисконтирования и подставить ее в нехитрую формулу. Однако в литературе долгое время не придавали значения тому, что допущения, заложенные в модели дисконтирования по неизменной ставке WACC, неприменимы к большинству реальных задач.

Оценка стоимости фирмы и расчет NPV инвестиционного проекта с использованием неизменных во времени ставок CoLE и WACC допустимы лишь в редких случаях, когда выполняется допущение о неизменной структуре капитала. Оценка инвестиционных проектов всегда осуществляется на основании конечных, изменяющихся во времен# денежных потоков, что несовместимо с допущением о неизменной структуре капитала. Например, график погашения долга в инвестиционных проектах задается в соответствии с кредитными договорами или в соответствии с прогнозируемой потребностью в заемном финансировании, когда у фирмы недостаточно собственных средств или ожидаются временные кассовые разрывы. Оценка стоимости фирмы также нередко основывается на дисконтировании конечных денежных потоков в течение некоторого прогнозного интервала (5-7 или более лет). Во всех таких случаях применение неизменных CoLE и WACC будет принципиально ошибочным и приведет к серьезным искажениям результатов.

Предложенная в данной статье модель оценивания немного сложнее традиционного подхода, но она позволяет избавиться от нереалистичных и противоречивых допущений, получить правильные с методологической точки зрения оценки стоимости. С практической точки зрения корректность результатов будет зависеть еще и от точности исходных данных, полноты отражения доходов и расходов, правильности отражения налогов, описания зависимостей между переменными финансовой модели, достоверности прогнозов денежных потоков и корректности оценок ставок дисконтирования.

Литература

1. Arditti, Fred D. The Weighted Cost of Capital: Some Questions on Its Definition, Interpretation and Use // Journal of Finance, 1973. — vol. 28. — No. 4. - P. 1001—1008.

2. Arzac, Enrique R. and Glosten, Lawrence R. A Reconsideration of Tax Shield Valuation // European Financial Management, 2005, vol. 11. — Issue 4. - P. 453-461.

3. Brick, John R. and Howard E. Thompson. The Economic Life of an Investment and the Appropriate Discount Rate // Journal of Financial and Quantitative Analysis, 1978. - vol. 13. - No. 5. - P. 831-846.

4. Brigham, Eugene F., Michael С. Ehrhardt. Financial Management Theory and Practice. — Mason: South-Wfestem Cengage Learning, 2010. - 1152 p.

5. Cheremushkin, Sergei V How to Ensure Consistency between Discount Rates and Cash Flows? // The Valuation Journal, 2011. — vol. 6. — No. 2. — P. 4-45.

6. European Commission. Guide to Cost-Benefit Analysis of Investment Projects, Brussels: European Commission — Directorate General Regional Policy, 2008. — URL: http://ec.europa.eu/regional_policy/sources/docgener/guides/cost/guide2008_en.pdf

7. Fernandez, Lopez, Pablo. 201 errores en la valoracion de empresas: diagnostico para conocerlos y prevenirlos (201 Mistakes Never To Make When Wuing a Company). — Barcelona: Deusto, 2008. — 273 p.

8. Fernandez, Pablo. Wuing Companies with a Fixed Book-Value Leverage Ratio // IESE Business School Working Paper, 2005. - Available at SSRN: http://ssm.com/ abstract=843325

9. Fernandez, Pablo. A More Realistic Valuation: APV and WACC with Constant Book Leverage Ratio // IESE Business School Working Paper, 2007. - No. 715. — Available at SSRN: http://ssm.com/abstract=946090

10. Harris, Robert S. and John J. Pringle. Risk-Adjusted Discount Rates — Extensions from the Average Risk Case // Journal of Financial Research, 1985. — Vol. 8. - P. 237-244.

11. Miles, James and John Ezzell. The Weighed Average Cost of Capital, Perfect Capital Markets, and Project Life: A Clarification // Journal of Financial and Quantitative Analysis, 1980. - Vol. 15. - P. 719-730.

12. Modigliani, Franco, and Merton H. Miller. Corporate Income Taxes and the Cost of Capital: A Correction // American Economic Review, 1963. - Vol. 53, Issue 3. — P. 433-443.

13. Myers, Stewart C. Interactions of Corporate Financing and Investment Decision Implications for Capital Budgeting // Journal о f Finance, 1974. — Vol. 29. — No. 1. - P. 1-25.

14. Pinto, Jerald E. etal. Equity Asset Valuation, 2 ed. Hoboken, 2010. New Jersey: Wiley & Sons, Inc. — 445 p.

15. Reilly, Raymond R. and William E. Wecker. On the Weighted Average Cost of Capital Journal of Financial and Quantitative Analysis, 1973. — Vol. 8. - No. 1. — P. 123-126.

16. Velez-Pareja, Ignacio and Joseph Tham. A New WACC with Losses Carried Forward for Firm Valuation // 8th Annual Conference, Multinational Finance Society, June 23-27, 2001 at Garda, Verona, Italy.

17. Velez-Pareja, Ignacio and Joseph Tham. A Note on the lighted Average Cost of Capital WACC // Working Paper, 2005. - Available at SSRN: http://ssm.com/ abstract=254587

18. Velez-Pareja, Ignacio, and Antonio Burbano-Perez. Consistency in Valuation: a Practical Guide // Academia Revista Latinoamericana de Administration, 2010. — No 44. - P. 21-43.

19. Черемушкин C.B. Исследование влияния финансового рычага на стоимость фирмы и ставки дисконтирования денежных потоков с использованием методологии вероятностного имитационного моделирования // Аудит и финансовый анализ. - 2012.- Nq 6.- С. 169-194.

Метки

Оценка стоимости бизнеса инвестиционный проект WACC СОЕ ставка дисконтирования денежный поток структура капитала

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ