всё о финансовом анализе

+7(902) 40-84-700

Публичное размещение как инструмент реструктуризации кредитной задолженности

Чан Дык

Чунг Малвихилл Эрон

Вестник ГУУ

№3 2013

В условиях общемирового финансового кризиса, выражающегося в падении уровня продаж и сокращении рентабельности бизнеса, многие корпорации утрачивают возможность отвечать по своим обязательствам. В этом случае им часто приходится отказаться от планов развития, продать часть своих приобретений, либо продавать доли в собственности компании заинтересованным инвесторам.

Так например, в 2008-м году в преддверии мировой рецессии компания РУСАЛ - крупнейший в мире производитель алюминия - не отступаясь от экспансии, совершила 2 существенных приобретения, призванных улучшить структуру бизнеса, снизить производственные риски и увеличить потенциал роста бизнеса корпорации. В апреле 2008 года была совершена покупка 25%+1 акция «Норильского Никеля», которая обошлась компании в 13,2 млрд. долларов [7, с.24]. Сделка с крупнейшим в мире производителем никеля и палладия - 20,5% и 48,6 % от мирового объема производства соответственно, позволила компании существенно диверсифицировать свои продуктовые линии. Стратегическое партнерство должно обеспечить общий рост продаж и сбалансировать риски локального падения спроса на традиционных рынках сбыта алюминия. Затем, 29 ноября 2008 года Группа РУСАЛ равными долями вместе с казахским фондом Самрук-Казына учредила совместное предприятие по добыче угля на крупнейших в мире открытых угольных разрезах «Богатырь» и «Северный» в Экибастузе. Общий выпуск угля двух месторождений составляет 48 млн. тонн в год, или 42% добываемого Казахстаном угля ежегодно. Новое предприятие добавляет РУСАЛ значительный потенциал по производству электроэнергии, а также альтернативный источник получения энергии, что непременно повышает энергетическую безопасность Группы компаний. Однако, столь крупные приобретения накануне падения цен реализации и ухудшения продаж на общем фоне кризиса мировой экономики отрицательно сказались на финансовом положении РУСАЛ к концу 2008 года.

С появления первых негативных тенденций в июле 2008 г. до самого разгара кризиса в начале 2009 г. рынок алюминия потерял больше половины своей стоимости, уровень цен опустился ниже отметки в 1500 долл./т и достиг минимального уровня, начиная с 2005 года - по мере того, как падал спрос на алюминиевую продукцию. Влияние неблагоприятной экономической конъюнктуры на РУСАЛ привело к сокращению выручки от продаж, маржи и, соответственно, операционной прибыли (см. Таблицу 1). В отличие от предыдущих периодов роста и непрерывной экспансии компания закончила 2008 г. с большим убытком, несмотря на рост выручки в целом по году. При этом финансовые затраты увеличились на 25%: с 1594 млн.$ в 2008 г. до 1987 млн.$ в 2009 г. Из них только объем процентных платежей в 2009 г. составил 1033 млн.$ США, что намного больше, чем EBIT. Такое превышение свидетельствует о том, что компания не в состоянии обслуживать свою кредитную задолженность.

Таблица 1. Основные показатели деятельности РУСАЛ [1]

| По состоянию на 31 декабря | 2009 | 2008 | 2007 |

| Выручка от продаж, млн.долл. | 8165 | 15685 | 13588 |

| Затраты на выпуск, млн. долл. | 6710 | -11073 | -8356 |

| Валовая маржа от продаж (%) | 17,82 | 29,4 | 38,5 |

| EBIT, млн.долл | 78 | 2496 | 3744 |

| Операционная прибыль, млн. долл | -63 | -1228 | 3647 |

Использование заимствованных средств в качестве основного источника финансирования приобретений и, соответственно, стимулирования прорывного роста, предполагает, что компания не ожидает падения цен на свою продукцию. При резком развороте цен в обратную сторону продолжительностью в целый год и медленном темпе восстановления уровня цен, компании придется реструктурировать долг. Таким образом, можно предположить, что стратегически компания РУСАЛ при планировании инвестиционных программ не ожидала наступления столь глубокого и продолжительного финансового кризиса в июле 2008 г. Следовательно, проводившиеся в 2009 г. мероприятия по подготовке к Гонконгскому IPO в рамках реструктуризации справедливо рассматривать как некое пожаротушение, направленное на то, чтобы выиграть время для дальнейшего исполнения более умеренного, реструктурированного графика платежей. Отказ компании от массовой или значительной продажи активов можно объяснить снижением их рыночной стоимости. Вместе с тем, реализация с февраля 2009 г. инициатив, призванных укрепить лидерство РУСАЛ по повышению эффективности затрат по сравнению с конкурентами, должны были играть существенную роль в снижении убытка от операционной деятельности компании по итогам 2009 г.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета валовой маржи и большого количества финансово-экономических коэффициентов.

В 2009 г. слово «реструктуризация» встречалось в стратегии управления пассивами большинства как российских, так и мировых предприятий самых разных секторов экономики. В этом смысле РУСАЛ не стал исключением. Продолжительное падение цен на продукцию компании с июля 2008 по июль 2009 гг. вместе с резким увеличением задолженности привели к невозможности выполнения компанией условий оплаты по ряду кредитных договоров. По мере подготовки к IPO, компания к 07 декабря 2009 года подписанием IOA (International Override Agreement) успешно завершила серию переговоров по реструктуризации 16,6 млрд. долл. США [2, c.15] кредитной задолженности с 70 банками и другими кредиторами. При этом IPO как одно из условий реструктуризации планировалось провести в январе 2010 г. Договоренности в рамках реструктуризации были сформированы согласно целям, которые ставил перед собой Совет директоров компании [2, c.43]: 1 - продлевать сроки уплаты основной суммы кредитов с тем, чтобы привязать оплаты долгов к способности генерировать достаточный поток доходов к датам и по минимальным кумулятивным суммам, определенным в соглашении; 2 - капитализировать часть процентных платежей и значительную часть долгов перед ОНЭКСИМ и допускать досрочное погашение кредита только в случае наличия избытка наличных средств. При выполнении всех условий соглашения по реструктуризации Совет Директоров компании рассчитывает на дальнейшее рефинансирование остающейся к концу контрольного периода (срок, в течение которого Соглашение о реструктуризации кредитной задолженности имеет законную силу то есть с 7 декабря 2009г. по 6 декабря 2013 г.) кредитной задолженности в размере не более чем 9,4 млрд. долл. США [4, c.7], а также, по возможности, на промежуточное финансирование.

Положения по реструктуризации имели для РУСАЛ соответствующие существенные последствия.

- Срок окончания программы по реструктуризации назначен до декабря 2013 года, за исключением кредита от ВЭБ, уплата по которому наступает 29 октября 2008 года.

- Для международных заимодателей процентные ставки по реструктурированным долгам являются плавающими (исходя из ставок LIBOR и EURIBOR) плюс маржа, определяемая в зависимости от величины коэффициента применения финансового рычага - общая задолженность/расчетный EBITDA. Оплата процентных платежей предусматривается в денежной и неденежной форме (P.I.K).

- Соглашение обязывает РУСАЛ в случаях возникновения излишков наличных (а сумма вверх лимита текущих средств в 400 млн. долл. США[2, c.44] считается Соглашением «излишней») и приравненных к ним средств; наличия чистой выручки от продаж имущества, долей в собственности, с учетом готовящегося глобального предложения; получения субординированных кредитов и каких-либо других капитальных привлечений, ассоциированных с урегулированием долгового вопроса, использовать таковые свободные либо привлеченные средства для погашения существующих долгов.

- Возможность дальнейшего увеличения кредитного портфеля РУСАЛ строго ограничена.

- Дополнительное обеспечение кредита в виде активов основных производственных единиц Группы.

- Ограничение на произведение капитальных затрат и запрет на выплату дивидендов. Компании, в частности, не разрешается производить капитальные затраты на приобретение новых активов или на прочие программы по развитию и расширению, за исключением вложения в строительство Богучанской ГЭС.

Окончательно подтолкнувшим компанию к проведению IPO стал пункт в Соглашении, обязывающий РУСАЛ до конца контрольного периода привлечь как минимум 2,4 млрд. долл. США путем продажи активов, привлечения акционерного капитала либо субординированных кредитов. Помимо этого, РУСАЛ был обязан следовать предусмотренному графику выплаты долгов (за исключением долгов перед ВЭБ и ОНЭКСИМ). Реструктуризация долгов была признана руководством компании успешной, учитывая ее масштаб и эффективность. Чистый доход от реструктуризации долгов зафиксирован в размере 1209 млн. долл. США, из них: 469 млн. явились доходом в результате ликвидации текущих и признания новых долгов, и 740 млн. в результате реструктуризации отложенных платежей по приобретению доли в Норильском Никеле в пользу ОНЭКСИМ.

Выбор Гонконгского рынка не был случайным для компании. 2009 год стал годом перехода мирового рынка IPO в фазу посткризисного роста. Оживление на мировых площадках началось с февраля и достигло пика активности в середине IV квартала. Главным двигателем роста стал значительный подъем IPO китайских компаний, как в Шанхае и Гонконге, так и на площадках США. Лидерство по объему размещений также перешло к Азиатским рынкам с годовой выручкой, полученной эмитентами от размещений в 67,4 млрд. долл. США [11, c. 9], что соответствует 64% общемирового рынка. Более того, в то время относительно небольшие китайские компании стали лидерами рынка по показателю доходности, заработанной инвесторами за год, в десятку самых крупных размещений года также вошли 8 азиатских компаний, 5 из числа которых были гонконгскими. Высокой доходности размещений в Шанхае и Гонконге способствовали два основных фактора. Во-первых, при выходе из кризиса в 2009 г. возрастал аппетит инвесторов к рискованным вложениям, поддерживающим рост экономики. Во-вторых, китайские компании пошли следом за своим правительством, которое в конце 2008 года начало реализацию антикризисного пакета в 586 млрд. долл. США [14]. В качестве цели размещения среди китайских компаний преобладает стимулирование роста корпораций. Таким образом, представители Поднебесной стали более предпочтительными для инвестирования по сравнению с конкурентами из США и Европы, размещения которых имели целью избавления от долгов, накопленных до наступления кризиса. Таким образом, решение РУСАЛа выйти на Гонконгский Фондовый Рынок именно в январе 2010 года можно считать абсолютно оправданным с точки зрения оценки рыночной конъюнктуры, несмотря на существенный минус, заключающийся в том, что предложение РУСАЛа не котируется в категории «стимулирования роста».

Анализ коэффициентов по состоянию задолженности и по продаже отражают «цифровую» картину состояния дел РУСАЛ по сравнению со своими конкурентами непосредственно перед IPO. К концу первой половины 2009 г. согласно расчетам ряда сравнимых показателей, оценивающих объем задолженности в контексте текущего финансового состояния, РУСАЛ стал лидером отрасли по использованию «финансового рычага», и, таким образом, с этой точки зрения является наиболее рискованным инвестиционным активом по сравнению со своими конкурентами. Придерживаясь такой агрессивной стратегии развития, РУСАЛ удалось максимально извлекать выгоду от непрерывного роста цен на алюминий, увеличивая оборот продаж и темп экспансии за счет заемных средств. С 2006 по 2009 гг. Компания постоянно наращивала заимствование. За это время коэффициент чистой задолженности к EBITDA увеличился в 3 раза, а на покрытие процентных платежей за 2008 год направилась треть прибыли (EBIT). Такое положение в связи с резким падением цен не могло дальше поддерживаться: когда в 2009 величина EBIT/ процентные платежи достигла критичного значения 0,1, то компания приняла решения о реструктуризации долгов и последующем IPO. Таким образом, фокус проблемы РУСАЛ, которая была и причиной IPO, и угрозой его успеху, находился в ее перекредитованности (см. Таблицу 2).

Таблица 2. Анализ коэффициентов по состоянию задолженности

| 2010 | 2009 | 2008 | 2007 | 2006 | |

| Коэф. покрытия процентов (EBIT/процентные платежи) | |||||

| Rusal | 0,6 | 0,1 | 3 | 7,6 | 12,5 |

| Alcoa | 2,5 | -2 | 5,1 | 8,9 | 10,8 |

| Chalco | 1,4 | -1,3 | 0,9 | 12,9 | 22,5 |

| Norsk Hydro | 14,9 | 1,1 | 14,1 | 16,7 | 89,9 |

| Средн. | 4,9 | -0,6 | 5,8 | 11,5 | 33,9 |

| Чист. Задолж-ть / EBITDA | |||||

| Rusal | 9,3 | 20,6 | 3,7 | 1,8 | 1,2 |

| Alcoa | 2,8 | 23,3 | 3 | 1,6 | 1,2 |

| Chalco | 6,6 | 19,1 | 5,7 | 1 | 0,4 |

| Norsk Hydro | -1,7 | -0,6 | -0,4 | -1,1 | 0 |

| Средн. | 4,3 | 15,6 | 3 | 0,8 | 0,7 |

| Чист. Задолж-ть/Капитал | |||||

| Rusal | 1 | 2,2 | 2,9 | 0,8 | 1,4 |

| Alcoa | 0,4 | 0,5 | 0,7 | 0,4 | 0,4 |

| Chalco | 1,1 | 1 | 0,7 | 0,3 | 0,2 |

| Norsk Hydro | -0,2 | 0 | -0,1 | -0,2 | 0 |

| Средн. | 0,6 | 0,9 | 1,1 | 0,3 | 0,5 |

И при этом, компания не обошлась без резкого падения в уровне производства (в 2009 г. -39,4%) [1]. Данную ситуацию можно объяснить следующим образом. Во-первых, компания уступает своим конкурентам по темпу переориентации на Китайский рынок. В отчетах компании объем продаж в Китай в 2008 г. оценивался как незначительный, а в 2009 г. - всего около 5% [1, с.5]. У китайского гиганта Chalco за аналогичный период объем продаж, напротив, не снижался, а рос более медленным темпом. Во-вторых, активы РУСАЛ концентрируются на одном только производстве алюминия, что, соответственно, снижает возможность хеджировать риск падения цен выпуском альтернативных продуктов, на которые сохранился спрос, к примеру, золотые слитки. В результате такой концентрации активов в случае падения цен на алюминиевую продукцию, ради защиты маржи компании приходится останавливать производство в ряде регионов, где производство наиболее затратное. Проблемы, выявленные в период кризиса, указывают на необходимость в стратегии дальнейшего развития корпорации рассматривать всерьез вопрос изменения структуры продаж в пользу Китая и Индии. Также, немаловажной является диверсификация как продуктового ряда, так и функционалов производственных единиц с низкой экономической эффективностью, с тем, чтобы повысить их участие в бизнесе Группы при любой рыночной конъюнктуры. Неудивительно, что перечисленное действительно имело место в политике развития Группы 2010-11 гг. и далее. Несмотря перечисленные недостатки, бизнес РУСАЛ имеет, прежде всего, одно существенное преимущество - его валовая маржа в разы превышает аналогичный показатель у своих глобальных конкурентов в основном за счет дешевого электричества.

Таким образом, непосредственно перед выпуском IPO, РУСАЛ можно охарактеризовать как успешно функционирующее предприятие с фокусом проблемы в экстремально высокой задолженности. Следовательно, оценка предполагаемой выручки от IPO будет зависеть от ожидания инвесторов относительно того, насколько Группа успешно справляется с графиком платежей, что в свою очередь, в наибольшей степени зависит от динамики цен на алюминий.

Для отражения настроения инвесторов относительно IPO РУСАЛ противопоставляем основные параметры оценки аналитической компании Lusight и Bank of China International(см. Таблицы 3 и 4).

Таблица 3. Сравнение прогнозов [7, 10]

| Компании/ Показатели | Выручка (млн.$) | EBIT (млн.$) | Чистая Прибыль (млн.$) | Цена алюминия US$ на тон | Оценка цены акции | ||||||||

| 2009 | 2010 | 2011 | 2009 | 2010 | 2011 | 2009 | 2010 | 2011 | 2010 | 2011 | Дол-госр. | ||

| Lusight | 8489 | 10320 | 10682 | -82 | 1200 | 1346 | -1694 | -185 | 164 | 2058 | 2141 | 23002700 | HK$9,05 |

| BOCI | 8438 | 10825 | 13451 | -37 | 1368 | 2091 | 457 | 967 | 1779 | 2186 | 2404 | 2080 | HK$11,03 |

Таблица 4.

| Показатели/ компании | RUSAL (BOCI) | RUSAL (Lusight) | Большая четверка (BOCI) - средний показатель | Диверсифицированные добывающие компании (BOCI) - средний показатель | Металлургические и добывающие компании на HKSE(BOCI) - средний показатель |

| EV / EBITDA | 8,8 | 18,3 | 9,2 | 6,1 | 28 |

| P/E | 23,6 | - | 20,7 | 11 | 10,6 |

При проведении оценки применялся метод дисконтирования будущих денежных потоков, оценочная стоимость одной выпускаемой акции рассчитывалась следующим образом. Сначала суммируется текущая стоимость группы и дисконтированная стоимость будущих поступлений в течение n лет, затем из этой суммы отнимается текущая стоимость задолженности, и полученная итоговая сумма делится на количество выпускаемых акций в ходе IPO. Оценка цены акции аналитиков с Lusight отличается от мнения своих Китайских коллег. Примечательно, что их оценки относительно цен на алюминий также сильно отличаются. Несмотря на то, что цены по Lusight на 2010 и 2011 годы практически совпадают с обновленным базисным сценарием прогноза цен РУСАЛа, компания оценивает акции РУСАЛ ниже диапазона цен предложения на гонконгской бирже HK $9.1-HK$12.5 и, таким образом, дает заключение о том, что акции РУСАЛ переоценены. BOCI (Bank of China International), напротив, видит более высокий рост цен в ближайшие годы и дает весьма позитивный прогноз стоимости акции.

Как альтернатива DCF при оценке стоимости компании применялись относительные показатели, в частности показатели EV/EBITDA и P/E. Преимущество применения относительных показателей в том, что рассматриваемую компанию можно легко сравнивать со своими аналогами по тем или иным критериям. Значение величины EV/EBIT-DA в целом, более низкое чем среднерыночное, показывает, что акция РУСАЛ в целом является привлекательной для инвестиций. Однако, при цене предложения в HK$ 11,3 значение показателя P/E РУСАЛ значительно выше, чем у группы 4-х международных аналогов (Alcoa, Hindalco, Chalco, Norsk Hydro), следовательно, стоит ожидать падение средней цены акции в течение первого торгового дня ниже этого уровня. Наиболее интересным результатом исследования BOCI представляет собой исключение из анализа доли Группы РУСАЛ в Норильском Никеле. Итак, без учета новейшего приобретения, РУСАЛ становится безоговорочно предпочтительным активом с 14.6 x P/E и 7,8 х EV/ EBITDA. Данный вывод указывает на то, что стоит искать причины затруднительного положения Группы и «вынужденного» IPO именно в принятии решения на приобретение доли РУСАЛ в Норильском Никеле в пик его стоимости: средняя цена за апрель 2008 г. составила 6688,93 р./акцию по сравнению с 4791,45 р./акцию за январь 2010 г

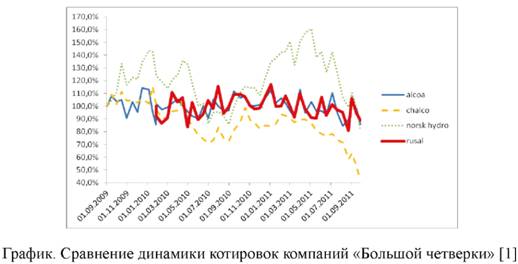

Уровень цен предложения не пересматривался, при диапазоне цен предложения РУСАЛ 9,10 - 12,50 HK$ выпускаемые акции получили полную подписку. Долгожданное IPO РУСАЛ состоялось 27 января 2010 г., цена сделок открытия составила 10,8 HK$, что на 7,4% ниже, чем цена предложения, что соответствует нашей оценке на основе выше представленного сравнительного анализа показателя P/E. Доходность инвесторов за 1 месяц торгов составила -12,1%. Для оценки торгов акций РУСАЛ после размещения мы вновь ее сравниваем с компаниями из большой четверки. Поскольку компании размещаются на разных площадках разных стран, при проведении анализа мы сравнивали не абсолютные значения показателей, а их изменение в процентах. Для компаний большой тройки базисной датой считаем 01 сентября 2009 г. с тем, чтобы дистанцироваться от «кризисного окна». Полученный график наглядно показывает, что котировки акций РУСАЛ ведут себя вполне стабильно относительно базисной линии. Цена на акцию РУСАЛ выросла относительно уровня первого торгового дня уже в середине марта, зоны положительного роста в основном связаны с датами публикации квартальной отчетности. Однако долгосрочного роста курса акций не наблюдалось. Такая динамика котировок акций непосредственно после размещения позволяет утверждать, что акции компании были изначально несколько переоценены. В результате IPO Группе РУСАЛ удалось привлечь около 2,24 млрд. долл. США [3, c. 14], что в целом соответствует ожиданиям ее руководства. По словам Митрофанова А. компания РУСАЛ добилась лучших результатов в наихудшей точке своего состояния, и IPO считалось успешным, потому что компания продала свои акции по такой цене, которая потом только падал, что плохо для инвесторов, но хорошо для компании и для банков.

Несмотря на общий внешний негативный фактор, инвесторы вполне довольны результатами деятельности РУСАЛ и прогнозируют компании стабильное будущее в силу ее сильных фундаментальных факторов, этим компания выделяется на фоне спада CHALCO, так же котирующейся на Гонконгской бирже, и держится на среднем уровне по сравнению с компаниями из большой четверки (см. График 1).

Таким образом, основные параметры оценки указывают на то, что с точки зрения эмитента, проведенное в январе 2010 года IPO группы РУСАЛ можно было признать успешным. Благодаря чему, вместе со значительным увеличением продажи и восстановлением маржи, Группе удалось перевыполнить нормативы по урегулированию задолженности за 2010 год и получить одобрение Сбербанка о рефинансировании задолженности перед ВЭБ в полном объеме согласно ранее достигнутой договоренности. Более того, финансовое состояние группы к 2011 г. позволило ей позднее успешно разместить рублевые купонные облигации серий 7 и 8 общей суммой в 30 млрд. рублей по цене выше номинала, с последующим свопом на аналогичные долларовые активы. Тем самым компания конвертировала рублевые ставки купона 8,3 и 8, 05 процентов в соответствующие долларовые - 5,13 и 5,09 процентов [6, c.1-2]. Выпуск облигаций был произведен преимущественно с целью замещения части долгов перед международными кредиторами, доля которых сократилась на 7 % до 37%, что позволило снизить маржу по процентной ставке к уплате представителям этой группы до комфортных 4 % [5, c.10]. Как и выпуск бондов, выпуск RDR (российские депозитарные расписки) в конце 2010 года практически не изменил рыночную оценку стоимости компании. Однако, вполне возможно, что наряду с успехом программы по снижению стоимости продукции, именно выпуск RDR как меры поддержки спроса на выпущенные акции, содействовал сохранению стабильной динамики курса, что отличило ее от Chalco, которая повторила нисходящее движение Гонконгского рынка в последнее время.

Несмотря на успешное антикризисное управление, решение о приобретении Норильского Никеля за счет исключительно заимствованных средств в условиях перегретой экономики 2008 года стало роковым. Негативное влияние на IPO 2010 года в определенной степени оказал сам факт присутствия этого слабого звена в составе Группы. Дальновидное решение с точки зрения стратегии диверсификации бизнеса при некорректном макроэкономическом прогнозировании и планировании последовательности действий во времени привело к огромным финансовым затратам, реструктуризации и проведении спасательного IPO, которое к счастью удалось без особых затруднений. Стоило ли все-таки провести IPO в категории стимулирования роста, планировавшегося в IV квартале 2007 г. под приобретение Норильского Никеля? Или стоило вовсе временно отказаться от доли в Норникеле?

Изучение случая с РУСАЛ вызывает интерес к дальнейшему исследованию альтернативных способов финансирования деятельности предприятия. Последний кризис предоставил уникальную возможность сравнения сценариев заимствования проведения IPO с целью поддержки роста или снижения уровня задолженности. Вне зависимости от конечного состояния компании в результате проведения или отклонении IPO, с точки зрения процесса принятия решения отзыв Лондонского IPO в 2007 году можно объяснить сочетанием интенсивного применения финансового рычага и преобладающей доли в собственности компании Генерального директора [13].

Статья Скотт Латхам и Майкль Браун [13] в 2010 году рассматривает множество финансовых и управленческих факторов, определяющих решение об отзыве заявки по IPO. Согласно их анализу, решение РУСАЛ принадлежит к классической ситуации, когда Генеральный директор одновременно является обладателем контрольного пакета акций компании. Отмену IPO исследователи связали с тем, что при такой ситуации Генеральный директор в наибольшей степени воспринимает благополучие компании и собственное как одно целое и не желает продавать часть ее с большим дисконтом в условиях ухудшающейся рыночной конъюнктуры. Группе En+, представляющий интерес господина Дерипаска и после IPO 2010 года, принадлежит 47,41% РУСАЛ.

Таким образом, локальный успех проведенного IPO РУСАЛа состоит в том, что, «РУСАЛ добился в наихудшей точке своего состояния наилучшей оценки компании», - сказал главный консультант сделки господин Митрофанов, руководитель отдела Реструктуризации «КПМГ», в интервью с авторами статьи. Однако это не отменяет факта стратегического просчета компании, прежде всего, в совершении крупного приобретения активов Норильского Никеля без участия привлеченного капитала, что не соответствует мировой практике финансирования подобных сделок. Именно данное обстоятельство привело к большой потери не только в виде затрат по реструктуризации, но и потери стоимости компании при IPO в целом, что подтвердил ход торгов акций РУСАЛа в первый день после размещения.

Литература

1. Информационный терминал Bloomberg: База данных.

2. Русал ОК. Годовой отчет, 2009

3. Русал ОК. Годовой отчет, 2010

4. Русал ОК. Проспект эмиссии, 2011

5. Русал ОК. Промежуточный отчет за полугодие (презентация результатов), 2011

6. Русал ОК. Проспект эмиссии облигаций серий 07, 08 - 29 апреля 2010.

7. "Русал - Глобальный Металлург" - Metals & Mining, Bank of China Int.// Спец. Выпуск 4 марта 2010г.

8. Ernst & Young, «Тенденции мирового рынка IPO» // Первое полугодие 2010

9. INSOL(Сборник принципов) - International association of Restructuring, Insolvency & Bankruptcy Professional.

10. Lusight plc., РУСАЛ: анализ IPO « Интенсивное применение финансового рычага и неоцененные риски», 2010

11. Renaissance Capital, IPO эксперт «Отчет Мирового рынка за 2009. Прогноз на 2010»

12. Renaissance Capital, IPO эксперт «Отчет Мирового рынка за 2010. Прогноз на 2011»

13. Scott F. Latham & Michael Braun «To IPO or Not to IPO: Risks, Uncertainty and the decision to go Public», British Journal of Management, №21, 2010

14. The Economist «Китай ищет стимулирование», 10 ноября 2008.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ