всё о финансовом анализе

+7(902) 40-84-700

Коэффициентный анализ состояния ликвидности предприятия

В.А. Волнин

заведующий кафедрой финансового менеджмента Московской финансово-промышленной академии,

кандидат экономических наук

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 4, апрель 2011

Проблема управления ликвидностью и платежеспособностью занимает особое место в системе финансового менеджмента любого предприятия. Отличительной чертой надежного и устойчивого предприятия является его способность отвечать по своим обязательствам вовремя и в полном объеме. При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку с одной стороны недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

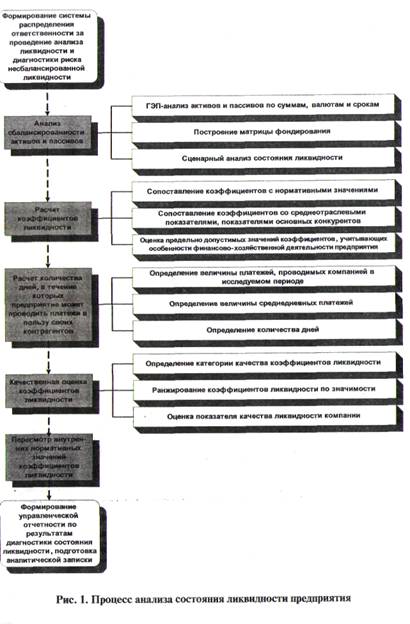

В общем виде процесс анализа состояния ликвидности предприятия можно представить следующим образом (рис. 1).

В рамках настоящей статьи подробно остановимся на особенностях проведения коэффициентного анализа состояния ликвидности предприятия 1 .

1 Подробнее об анализе сбалансированнности активов и пассивов см.: Волнин В.А., Королева А.А. Анализ и оценка риска несбалансированной ликвидности предприятия // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. №1.

Расчет коэффициентов ликвидности

Логика расчета коэффициентов ликвидности основывается на сопоставлении различных элементов оборотных активов с краткосрочными обязательствами (табл. 1) 2

2 Наряду с приведенными в таблице показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках: чистый денежный поток (NCF - Net CashFlow); денежный поток от операционной деятельности (CFO - Cash Flow from Operations); денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF - Operating Cash Flow); денежный поток от Iоперационной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI -Operating Cash Flow after Investments); свободный денежный поток (FCF - Free Cash Flow).

Приведенные в табл. 1 рекомендуемые значения являются достаточно традиционными и предлагаются к использованию многими российскими экономистами. При этом необходимо отметить, что в действующем российском законодательстве диапазон рекомендуемых значений по указанным коэффициентам либо фактически не установлен 3 , либо существенно различается в зависимости от нормативного документа и охватывает далеко не полный перечень представленных коэффициентов (см. табл. 1). Однако, как показывает практика, при проведении анализа результаты расчетов во многих случаях не попадают в приведенные диапазоны. Это далеко не всегда свидетельствует о наличии проблем с ликвидностью. В силу этого необходимо сопоставление приведенных показателей не только с нормативными 4 , но и среднеотраслевыми, показателями основных конкурентов.

3 См.: постановление Правительства РФ от 25.06.2003 г. №367 "Об утверждении правил проведения арбитражным управляющим финансового анализа"; приказ ФСФО России от 23.01.2001 г. №16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организации".

4 Менеджмент предприятия может отказаться от использования приведенных диапазонов и разработать собственные нормативные значения.

Таблица 1. Коэффициенты ликвидности*

| Показатель | Порядок расчета | Рекомендуемые значения | Комментарии | |||||

| Международная практика | Традиционная российская практика | Российская практика, позволяющая учесть необходимые корректировки | Учебная литература 1) | Методические рекомендации по оценке инвестиционных проектов 2) | Методические рекомендации по реформе предприятий (организаций) 3) | Методические положения по оценке финансового состояния и установлению неудовлетворительной структуры баланса 4) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Коэффициент абсолютной ликвидности (cash ratio) | C ash R = (Cash + Marketable securities)/Current liabilitie | К абс_л = (ДС + КФВ)/КО | К абс_л = А1/(П1 + П2) | 0,2-0,5 | 0,8-1,0 | Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие может погасить в ближайшее время | ||

| Коэффициент срочной ликвидности (quick ratio) | QR = (Cash + Accounts receivable + Marketable securities)/Current liabilitie | К ср_л = (ДС + КФВ + КДЗ)/КО | К ср_л = (А1 + А2)/(П1 + П2) | 0,7-1 | 1,0-1,2 | > 1 | Этот коэффициент показывает прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами | |

| Коэффициент текущей ликвидности (current ratio) | CR = Current assets/Current liabilities | К тл = ОА/КО | К ср_л = (А1 + А2 + А3)/(П1 + П2) | 2-3,5 | 1,6-2,0 | 1-2 | >2 | Этот коэффициент показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств |

| Общий коэффициент ликвидности | К общ_л = (А1 + 0,5*А2 + 0,3*А3)/(П1 + 0,5*П2 + 0,3*П3) | 1-2,5 | Этот показатель показывает отношение всех ликвидных активов к сумме всех платежных обязательств | |||||

| Коэффициент восстановления ликвидности за 6 мес. | К вл = (К тл1 + (6/Т)*(К тл1 - К тл0 ))/К тлyjhv | > 1 | Этот показатель рассчитывается, если коэффициент текущей ликвидности меньше норматива, но наметилась тенденция его роста. Если значение данного коэффициента больше 1, то у предприятия есть реальная возможность восстановить ликвидность баланса, и наоборот, если значение меньше 1, то это говорит о том, что у предприятия нет реальной возможности восстановить ликвидность баланса в ближайшее время | |||||

| Коэффициент утраты ликвидности за 3 мес. | К ул = (К тл1 + (3/Т)*(К тл1 - К тл0 ))/К тлyjhv | > 1 | Этот показатель рассчитывается, если коэффициент текущей ликвидности равен или выше нормативного значения, но наметилась тенденция его снижения. Если значение данного коэффициента больше единицы, то предприятие имеет реальную возможность сохранить ликвидность баланса. | |||||

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Примечание:

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КДЗ - краткосрочная дебиторская задолженность;

ОА - оборотные активы;

КО - краткосрочные обязательства;

К пр0 , К пл1 , К плнорм - значение коэффициента текущей ликвидности соответственно на начало, на конец периода, а также нормативное значение коэффициента.

* Коэффициент абсолютной, срочной и текущей ликвидности в отличие от остальных приведенных показателей является общеупотребительными и для западной практики.

1)

В различных учебно-методических работах можно встретить разные варианты рекомендуемых значений приведенных коэффициентов, поэтому нами приводится один из возможных.

2)

Методические рекомендации по оценке эффективности инвестиционных проектов утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 г. № ВК 477.

3)

Приказ Министерства экономики РФ от 01.10.1887 г. № 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"

4)

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. № 31-р.

Таблица 2. Рекомендуемые значения коэффициента текущей ликвидности по отраслям экономики*

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

| Отрасль | Коэффициент текущей ликвидности | |||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | Среднегеометрическое значение | Среднеквадратическое отклонение | Вариация | Рекомендуемое значение | ||

| Верхняя граница диапазона | Нижняя граница диапазона | |||||||||||

| Всего | 116,2 | 113,1 | 122,2 | 123,7 | 130,7 | 129,2 | 129,4 | 123,3 | 6,9 | 5,6% | 116,5 | 130,2 |

| Сельское хозяйство, охота и лесное хозяйство | 109,3 | 130,6 | 137,5 | 153,6 | 164,7 | 158,8 | 159,5 | 143,6 | 20,0 | 13,9% | 123,6 | 163,6 |

| Рыболовство, рыбоводство | 55,2 | 82.4 | 78 | 84,6 | 91,8 | 105,3 | 129,5 | 86,9 | 23,2 | 26,7% | 63,7 | 110.2 |

| Добыча полезных ископаемых | 116,2 | 96,8 | 104,5 | 102.7 | 170 | 165,8 | 160.2 | 127,4 | 32,9 | 25,8% | 94,6 | 160,3 |

| Обрабатывающие производства. | 117,4 | 125.7 | 139,7 | 150,2 | 139 | 140,5 | 138,4 | 135,5 | 10,8 | 8,0% | 124.6 | 146,3 |

| из них: | ||||||||||||

| производство пищевых продуктов, включая напитки, и табака | 98,3 | 107,5 | 112,8 | 117 | 115,1 | 113,9 | 120,5 | 111,9 | 7,3 | 6,5% | 104,7 | 119,2 |

| текстильное и швейное производство | 88,7 | 94,2 | 100,5 | 122,1 | 129,7 | 133,5 | 130 | 112,7 | 19,0 | 16,8% | 93,7 | 131,7 |

| производство кожи, изделий из кожи и производство обуви | 93,6 | 101,9 | 103,7 | 106,7 | 116,8 | 122,7 | 124,9 | 109,5 | 11,7 | 10,6% | 97,9 | 121,2 |

| обработка древесины и производство изделий из дерева | 86,7 | 91,7 | 98,2 | 110,1 | 124,8 | 112,6 | 101,2 | 102,9 | 13,1 | 12,8% | 89,8 | 116,0 |

| целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 145,9 | 154,9 | 153,4 | 145,4 | 143,8 | 141,6 | 138,6 | 146,1 | 6,0 | 4,1% | 140,2 | 152,1 |

| производство кокса и нефтепродуктов | 91 | 113,8 | 166,5 | 191,5 | 137,9 | 176,8 | 160,8 | 144,2 | 35,9 | 24,9% | 108,2 | 180,1 |

| химическое производство | 108,4 | 120,3 | 137,2 | 138.6 | 143.7 | 172,2 | 142,3 | 136,3 | 20,0 | 14,7% | 116,2 | 56.3 |

| производство резиновых и пластмассовых изделий | 88,9 | 94 | 75,5 | 186,3 | 118,8 | 114,1 | 115,4 | 109,1 | 36,0 | 33,0% | 73,1 | 145.1 |

| производство прочих неметаллических минеральных продуктов | 96,7 | 112,7 | 124,4 | 133,1 | 146,2 | 132,7 | 134,9 | 124,8 | 16,4 | 13,2% | 108,4 | 141.? |

| металлургическое производство и производство готовых металлических изделий | 170,2 | 165 | 178,6 | 192,5 | 167,2 | 151,2 | 166,3 | 169,7 | 12,8 | 7,5% | 157,0 | 182,5 |

| производство машин и оборудования | 97,1 | 106,9 | 120,4 - | 127,7 | 125 | 127,2 | 125,9 | 118,0 | 11,9 | 10,1% | 106,1 | 130,0 |

| производство электрооборудования, электронного и оптического оборудования | 120,9 | 128,4 | 129,3 | 137,4 | 141 | 132,4 | 137,2 | 132,2 | 6,8 | 5,2% | 125,4 | 139,0 |

| производство транспортных средств и оборудования | 114,2 | 117,4 | 130,4 | 135,2 | 134,7 | 130,7 | 113,2 | 124,8 | 9,8 | 7,8% | 115,0 | 134.6 |

| Производство и распределение электроэнергии, газа и воды | 92,7 | 83,5 | 91 | 93 | 131,4 | 167,1 | 132,9 | 109,7 | 31,2 | 28,4% | 78,5 | 140,9 |

| Строительство | 96,1 | 102,3 | 98,3 | 101,7 | 105,2 | 99 | 103,8 | 100,9 | 3,2 | 3,2% | 97,6 | 104,1 |

| Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 116,9 | 126,4 | 135 | 129,2 | 126,1 | 124,2 | 120,2 | 125,3 | 5,9 | 4,7% | 119,4 | 131,2 |

| Гостиницы и рестораны | 102,9 | 111,9 | 124,4 | 130,7 | 133,6 | 122,7 | 110,7 | 119,1 | 11,3 | 9,5% | 107,8 | 130,4 |

| Транспорт и связь | 169,1 | 107,4 | 108,7 | 106 | 102,3 | 110,5 | 120,8 | 116,2 | 23,3 | 20,1% | 92,9 | 139,5 |

| Финансовая деятельность | 141,7 | 154,9 | 168,3 | 140,9 | 159,7 | 169,7 | 157,6 | 155,7 | 11,5 | 7,4% | 144.3 | 167,2 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 97,7 | 107,8 | 114,6 | 115,4 | 123 | 100,1 | 117,7 | 110,6 | 9,4 | 8,5% | 101,2 | 119,9 |

| Государственное управление и обеспечение военной безопасности, обязательное социальное обеспечение | 87,7 | 51,1 | 48,3 | 54,6 | 45,3 | 78,4 | 132,3 | 66,2 | 31,4 | 47,5% | 34,7 | 97,6 |

| Образование | 118,8 | 121 | 113,3 | 118,6 | 116,2 | 116,6 | 130,4 | 119,2 | 5,5 | 4,6% | 113,7 | 124,6 |

| Здравоохранение и предоставление социальных услуг | 100,4 | 100 | 83,8 | 119,9 | 120,3 | 124,5 | 123,8 | 109,4 | 15,7 | 14,4% | 93,6 | 125,1 |

| Предоставление прочих коммунальных, социальных и персональных услуг | 97,4 | 108,7 | 122,3 | 140,7 | 150,4 | 140 | 146,3 | 127,9 | 20,3 | 15,9% | 107,7 | 148,2 |

* Рассчитано автором по данным: Российский статистический ежегодник. 2010 / Росстат. М., 2010.

В табл. 2 нами приведены расчеты диапазонов рекомендуемых значений коэффициента текущей ликвидности по отраслям российской экономики. Верхняя и нижняя границы диапазона определены на основе метода 3 сигм как отклонение от среднегеометрического значения за исследуемый период в пределах среднеквадратического отклонения. Применение подобного подхода не лишено недостатков, как и любое обоснование, основанное на статистических расчетах. В частности, необходимо отметить, что по результатам проведенных расчетов в отдельных отраслях экономики наблюдается существенный разброс значений коэффициента текущей ликвидности за исследуемый период, что выражается в превышении коэффициента вариации 20%. Это в свою очередь отражается в значительной ширине интервала верхней и нижней границ в данных отраслях.

Вместе с тем расширение числа отчетных периодов, принимаемых к расчету, будет способствовать получению более уточненной оценки диапазона. Кроме того, подобный подход позволяет учитывать состояние экономики в рассматриваемые периоды, отражающееся в среднем по отрасли значении коэффициента, что также повлияет на величину диапазона в более объективную сторону.

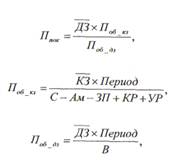

Наряду с этим, следует проводить оценку предельно допустимых значений коэффициентов, учитывающих особенности финансово-хозяйственной деятельности предприятия. В качестве примера также приведем алгоритм расчета достаточной величины коэффициента текущей ликвидности 5 :

1. Определение наименее ликвидных оборотных активов (ОА нл ), которые должны быть профинансированы за счет собственных средств. К ним, например, можно отнести запасы сырья и материалов (СМ) и остатки незавершенного производства (НП):

ОА нл = СМ + НП.

2. Определение поступлений от покупателей, имеющихся к сроку погашения обязательств перед кредиторами (Ппок):

где ДЗ - средняя величина дебиторской задолженности;

П об_кз период оборота кредиторской задолженности;

П об_дз период оборота дебиторской задолженности;

УР - управленческие расходы;

КР - коммерческие расходы;

Ам - амортизация за период;

ЗП - заработная плата за период;

В - выручка от реализации продукции.

5 Кольцова И. В., Рябых Д.Л. Практика финансовой диагностики проектов. М.: Вильяме, 2007. С. 108-109.

3. Определение суммы средств, необходимой для обеспечения бесперебойных платежей поставщикам (Д необх ):

ДС необх = КЗ - П пок

где КЗ - средняя величина кредиторской задолженности.

4. Определение достаточной величины чистого оборотного капитала (ЧОК достаточный )

ЧОК достаточный = ОА нл - ДС необх

5. Определение допустимой величины краткосрочных обязательств (КО допустимые ):

КО допустимые = ОА ф - ЧОК достаточный

где ОА ф - оборотные активы фактические.

6. Определение достаточного коэффициента текущей ликвидности (К тл_достат )

К тл_достат = ОА ф /ЧОК допустимые

Допустимые значения коэффициента текущей ликвидности необходимо сравнить с его фактическими значениями, на основании чего можно сделать вывод о достаточности или недостаточности уровня текущей ликвидности организации.

Расчет количества дней, в течение которых предприятие может проводить платежи в пользу своих контрагентов имеющимся остатком средств на расчетном счете и в кассе

Логика расчета данного показателя основана на оценке достаточности остатков денежных средств в кассе и на расчетных счетах предприятия для проведения текущей платежей. При проведении расчета используются данные из Бухгалтерского баланса и Отчета о прибылях и убытках, что обусловливает необходимость отслеживания принадлежности всех используемых показателей к одному расчетному периоду.

Рассмотрим алгоритм расчета данного показателя6.

1. Определение объема платежей,которые проводит предприятие в пользуконтрагентов в текущем периоде:

Денежные платежи за период = С + УР + КР + Н пр - Ам + ΔСМ + ΔНП + ΔГП,

где С - себестоимость продукции;

УР- управленческие расходы;

КР - коммерческие расходы;

Нп - налог на прибыль;

Ам - амортизация;

ΔСМ - изменение за период сырья и материалов;

ΔНП - изменение за период незавершенного производства;

ΔГП - изменение за период готовой продукции.

2. Определение объема платежей, которые проводит предприятие в среднем за 1 день:

Среднедневные платежи = Платежи за приод / Количество дней в рассматриваемом периоде

3. Определение количества дней, в течение которых предприятие способно отвечать по своим обязательствам и меющимися остатками денежных средств:

Количество платежей = Средний остаток денежных средств / Среднедневные платежи

Полученныев результате расчета данные являются достаточно информативными и позволяют усилить, а подчас скорректировать выводы, полученные на основе расчета коэффициентов ликвидности. Например, остаток денежных средств может покрывать 8-10 дней усредненных платежей, а коэффициент абсолютной ликвидности при этом оставаться меньше рекомендуемых значений. Очевидно, что данного времени может хватить предприятию для пополнения остатков на счетах посредством дополнительных заимствований в банках и тем самым поддержать свою платежеспособность.

Качественная оценка коэффициентов ликвидности

Основным достоинством приведенных в табл. 1 коэффициентов является в первую очередь простота расчета. Вместе с тем углубленный анализ состояния ликвидности предполагает использование дополнительных инструментов.

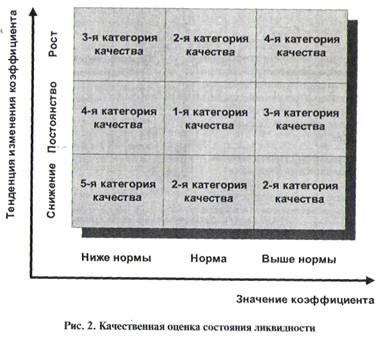

Одним из таких инструментов является качественная оценка рассмотренных коэффициентов. Ее логика основана на выявлении категории качества, к которой относится коэффициент в зависимости от тенденции его изменения и отклонения от установленной нормы (рис. 2).

Каждой категории качества соответствует определенный балл. В качестве шкалы баллов можно предложить их распределение от 1 до 5. При этом балл «1» устанавливается для первой категории качества, «5» - пятой, с максимальным уровнем риска. Наряду с этим, каждый из рассмотренных показателей необходимо проранжи-ровать в зависимости от его аналитической ценности для предприятия. В качестве одного из возможных вариантов можно предложить следующий (табл. 3).

Таблица 3. Распределение коэффициентов ликвидности по значимости

На основе распределения баллов и весов осуществляется расчет интегрального показателя качества ликвидности (ПКЛ) как сумма взвешенных оценок всех выделенных показателей ликвидности предприятия:

ПКЛ = ΣБаллi * Весi

где Балл i - рейтинговый балл, соответствующий категории качества по каждому коэффициенту ликвидности;

Вес i - значимости каждого коэффициента ликвидности.

Стремление данного показателя к 1 является наиболее оптимальной тенденцией для предприятия.

В заключение заметим, что для оценки реального состояния ликвидности и платежеспособности предприятия нельзя ограничиваться балансовыми данными, исходя их которых рассчитывается большинство показателей и коэффициентов. Необходимо использовать широкую совокупность информационных источников, включая данные бухгалтерского, налогового, управленческого учета, учетную политику предприятия, системы бюджетирования.

Литература

1. Волнин В.А., Королева А.А. Анализ и оценка риска несбалансированной ликвидности предприятия // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. №1.

2. Волошин И.В. Оценка банковских рисков: новые подходы. К.: Эльга, Ника-Центр, 2004.

3. Кольцова И.В., Рябых Д.А. Практика финансовой диагностикипроектов. М.: Вильямс, 2007.

4. Сапрыкин В.Н. Распределительные статьи баланса а анализе показателей ликвидности // Экономический анализ: теория и практика. 2008. № 14.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ