всё о финансовом анализе

+7(902) 40-84-700

Анализ бухгалтерского баланса в бухгалтерском обслуживании малого бизнеса

Профессионально поставленная бухгалтерия - залог успеха и процветания предприятия маголо бизнеса. Бухгалтерское обслуживание организаций и предприятий традиционно включает в себя следующие виды услуг:

Ведение бухгалтерского учета;

Составление финансовой отчетности;

Оптимизация налогов;

Взаимодействие с налоговой инспекцией;

Составление балансов;

Сдача отчетности в налоговую инспекцию, внебюджетные фонды и органы статистики;

Однако по-настоящему качественное оказание услуг ведения бухгалтерского учета подразумевает не только сбор статистических данных, но и их анализ. Активность выгодна фирме-консультанту, так как анализ бухгалтерского баланса направлен на предотвращение банкротства, и, следовательно, возможную потерю клиента. Известно, что в малом бизнесе эта угроза гораздо острее, чем в крупном и среднем.

Задача анализа бухгалтерского баланса малого предприятия - определить, каково состояние предприятия сегодня, какие параметры его работы являются приемлемыми и как их сохранить на сложившемся уровне, а какие - неудовлетворительными и требуют оперативного вмешательства.

Возможные предвестники банкротства, выявленные путем анализа финансового состояния:

Снижение финансовой независимости или низкая финансовая устойчивость.

Дефицит денежных средств. Низкая платежеспособность.

Низкая рентабельность собственного капитала

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Задача консультанта – разобравшись в причинах, предупредить клиента о возможной опасности «жизни не по средствам», и предоставить ему конкретные рекомендации, как поступать в каждом конкретном проблемном случае.

Программа финансового анализа ФинЭкАнализ поможет Вам быстро провести анализ бухгалтерского баланса клиента.

Пример анализа бухгалтерского баланса

Сравнительный аналитический баланс на 01.01.2007 г.

| Наименование статей | Коды строк |

Абсолютныевеличины, тыс.руб. | Относительныевеличины,% | ||||||

| 01.01.2006 | 01.01.2007 | изменение, (+,-) |

01.01 2006 |

01.01 2007 |

изме- нение, (+,-) |

в% к вел на начало |

в% к измен. итога ба- ланса |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Внеоборотные активы | |||||||||

| 1.1 Основные средства | 120 | 61752 | 62845 | 1093 | 40.3 | 34.5 | -5.8 | 1.8 | 3.8 |

| 1.2 Нематериальные активы | 110 | 31 | 29 | -2 | 0 | 0 | 0 | -6.4 | 0 |

| 1.3 Прочие внеоборотные активы | 130..150 | 1405 | 1963 | 558 | 0.9 | 1.1 | 0.2 | 39.7 | 1.9 |

| ИТОГО по разделу 1 | 190 | 63188 | 64837 | 1649 | 41.2 | 35.6 | -5.6 | 2.6 | 5.7 |

| 2. Оборотные активы | |||||||||

| 2.1 Запасы | 210,220 | 70863 | 90041 | 19178 | 46.2 | 49.4 | 3.2 | 27.1 | 66 |

| 2.2 Дебиторская задолженность (после 12 мес.) |

230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.3 Медленно реализуемые активы |

210..230 270 |

70863 | 90041 | 19178 | 46.2 | 49.4 | 3.2 | 27.1 | 66 |

| 2.4 Дебиторская задолженность (до 12 мес.) |

240 | 17816 | 24247 | 6431 | 11.6 | 13.3 | 1.7 | 36.1 | 22.1 |

| 2.5 Краткосрочные финансовые вложения |

250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.6 Денежные средства | 260 | 1409 | 3205 | 1796 | 0.9 | 1.8 | 0.9 | 127.5 | 6.2 |

| 2.7 Наиболее ликвидные активы |

250, 260 |

1409 | 3205 | 1796 | 0.9 | 1.8 | 0.9 | 127.5 | 6.2 |

| 2.8 Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| ИТОГО по разделу 2 | 290 | 90088 | 117493 | 27405 | 58.8 | 64.4 | 5.6 | 30.4 | 94.3 |

| Стоимость имущества | 300 | 153276 | 182330 | 29054 | 100 | 100 | 0 | 19 | 100 |

| 3. Капитал и резервы | |||||||||

| 3.1 Уставный капитал | 410 | 4000 | 4000 | 0 | 2.6 | 2.2 | -0.4 | 0 | 0 |

| 3.2 Добавочный капитал | 420 | 31566 | 31566 | 0 | 20.6 | 17.3 | -3.3 | 0 | 0 |

| 3.3 Резервный капитал | 430 | 1000 | 1000 | 0 | 0.7 | 0.5 | -0.2 | 0 | 0 |

| 3.4 Нераспределенная прибыль (непокрытый убыток) |

470 | 38609 | 54472 | 15863 | 25.2 | 29.9 | 4.7 | 41.1 | 54.6 |

| ИТОГО по разделу 3 | 490 | 75155 | 91035 | 15880 | 49 | 49.9 | 0.9 | 21.1 | 54.7 |

| 4. Долгосрочные пассивы | 590 | 9259 | 8252 | -1007 | 6 | 4.5 | -1.5 | -10.8 | -3.4 |

| 5. Краткосрочные пассивы | |||||||||

| 5.1 Заемные средства | 610 | 19163 | 10849 | -8314 | 12.5 | 6 | -6.5 | -43.3 | -28.6 |

| 5.2 Кредиторская задолженность | 620 | 42922 | 65046 | 22124 | 28 | 35.7 | 7.7 | 51.5 | 76.1 |

| 5.3 Задолженность перед участниками (учредителями) по выплате доходов |

630 | 21 | 45 | 24 | 0 | 0 | 0 | 114.3 | 0 |

| 5.4 Доходы будущих периодов | 640 | 129 | 81 | -48 | 0 | 0 | 0 | -37.2 | -0.2 |

| 5.5 Резервы предстоящих расходов | 650 | 6627 | 7022 | 395 | 4.3 | 3.9 | -0.4 | 6 | 1.4 |

| 5.6 Прочие краткосрочные пассивы | 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| ИТОГО по разделу 5 | 690 | 68862 | 83043 | 14181 | 44.9 | 45.5 | 0.6 | 20.6 | 48.8 |

| Всего заемных средств | 590+690 | 78121 | 91295 | 13174 | 51 | 50.1 | -0.9 | 16.9 | 45.3 |

| Итог баланса | 300;700 | 153276 | 182330 | 29054 | 100 | 100 | 0 | 19 | 100 |

| Величина собственных средств в обороте |

490-190 | 11967 | 26198 | 14231 | 7.8 | 14.4 | 6.6 | 118.9 | 49 |

| Чистые активы | 75284 | 91116 | 15832 | 49.1 | 50 | 0.9 | |||

ВЫВОДЫ :

1. Увеличивается потенциал (возможности) предприятия.

2. Потенциал предприятия в относительном выражении увеличился по массе применяемых активов на: 18.96%

3. Выручка от продажи товаров, продукции, работ, услуг увеличилась на 23.2%. При росте потенциала повышается его использование.

4. Уменьшились нематериальные актива на 2 т.р.

5. Уменьшается доля основных средств в активах с 40.29% до 34.47%. Структура активов становится менее устойчивой к инфляции, т.к. снижается доля основных средств, которые в меньшей степени подвержены инфляции.

6. Дебиторская задолженность, платежи по которым должны поступить после 12 месяцев отсутствует, что является положительным явлением, т.к. в условиях кризиса платежей, вызванных различными, в основном, макроэкономическими факторами, независящими от предприятий, большинство предприятий, особенно в реальном секторе экономики имеют этот вид задолженности.

7. Увеличивается дебиторская, задолженность платежи по которым должны поступить до 12 месяцев на 6431 т.р.- отрицательная тенденция. Увеличивается отвлечение средств, в форме этого вида дебиторской задолженности, из оборота предприятия. Увеличивается косвенное кредитование средствами данного предприятия других предприятий. Предприятие несет убытки от обесценивания дебиторской задолженности.Примите меры по своевременному взысканию этого вида задолженности.

8. Увеличивается величина медленно реализуемых активов на 19178 т.р. Этот показатель имеет негативное значение в случае продажи, ликвидации предприятия. Для действующего предприятия, если не происходит существенного снижения выпуска (продажи) товаров, продукции, работ, услуг, динамика этого показателя не имеет существенного значения.

9. Увеличиваются наиболее ликвидные активы на 1796 т.р.

10. Увеличиваются денежные средства на 1796 т.р. Если имеет место высокая инфляция (более 5% в год), то необходимо принять меры к уменьшению величины денежных средств для сохранения их от инфляции, т.е. целесообразно быстрее конвертировать их в материальные оборотные или основные средства.

11. Размер уставного капиталане изменился.

12. Величина добавочного и резервного капиталов не изменилась.

13. Произошло увеличение общей величины капиталов и резервов на 15880 т.р., т.е. собственных средств предприятия. Положительная тенденция.

14. Увеличивается величина заемных средств на 13174 т.р. - тенденция отрицательная, если это увеличение приводит к снижению платежеспособности ниже нормативного уровня.

15. Увеличивается величина собственных средств в обороте на 14231 т.р. Тенденция положительная, направлена на повышение деловой активности предприятия.

16. В анализируемом периоде имущество увеличилось на 29054 т.р. Повышается потенциал предприятия, исчисленный по имуществу, на 18.96%.

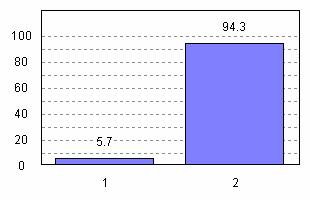

17. В анализируемом периоде на изменение активов оказали влияние следующие факторы

1. изменение внеоборотных активов: 5.68%

2. изменение оборотных активов: 94.32%

Баланс факторов : 100%

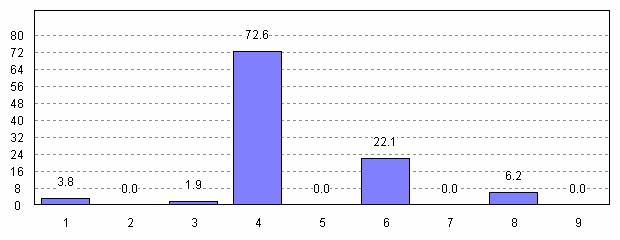

Степень влияния частных факторов на изменение активов в анализируемом периоде:

1) влияние изменения основных средств: 3.76%

2) влияние изменения нематериальных активов: 0%

3) влияние изменения прочих внеоборотных активов: 1.92%

4) влияние изменения запасов: 66.01%

5) влияние изменения дебиторской задолженности (платежи после 12 мес.): 0%

6) влияние изменения дебиторской задолженности (платежи до 12 мес.): 22.13%

7) влияние изменения краткосрочных финансовых вложений: 0%

8) влияние изменения денежных средств: 6.18%

9) влияние изменения прочих оборотных активов: 0%

Баланс факторов : 100%

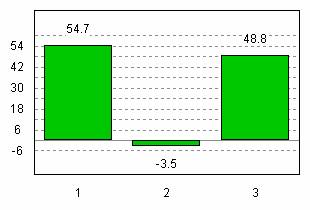

18. В анализируемом периоде на изменение источников средств (пассивов) оказали влияние следующие факторы:

1. изменение капиталов и резервов: 54.66%

2. изменение долгосрочных пассивов: -3.46%

3. изменение краткосрочных пассивов: 48.81%

Баланс факторов : 100%

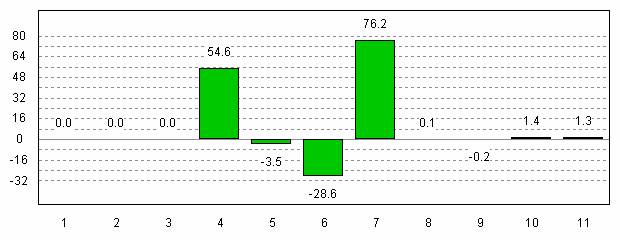

Степень влияния частных факторов на изменение источников средств (пассивов) в анализируемом периоде:

1) влияние изменения уставного капитала: 0%

2) влияние изменения добавочного капитала: 0%

3) влияние изменения резервного капитала: 0%

4) влияние изменения нераспределенной прибыли (непокрытого убытка): 54.6%

5) влияние изменения долгосрочных пассивов: -3.46%

6) влияние изменения заемных средств: -28.61%

7) влияние изменения кредиторской задолженности: 76.15%

8) влияние изменения задолженности перед участниками (учредителями) по выплате доходов: 0.08%

9) влияние изменения доходов будущих периодов: -0.17%

10) влияние изменения резервов предстоящих расходов: 1.36%

11) влияние изменения прочих краткосрочных пассивов: 1.28%

Баланс факторов: 100%

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ