всё о финансовом анализе

+7(902) 40-84-700

Анализ рентабельности основной деятельности торговой организации

Губин Виктор Егорович,

доцент, к.э.н.,

Губина Оксана Витальевна,

доцент, к.э.н.,

кафедра экономического анализа и статистики ОрелГИЭТ

Журнал Финансовый анализ, сентябрь - октябрь, 2008, №43

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Оценка рентабельности организации позволяет специалистам выявить сильные и слабые стороны бизнеса еще до начала работы, еще на стадии идеи создания организации. Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты.

Измерить и оценить меру реализации экономического принципа в организации позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Их используют для оценки динамики развития, в сравнительном анализе с показателями других организаций.

Рентабельность является одним из важнейших оценочных показателей финансово-хозяйственной деятельности организаций и отражает то, насколько эффективно организация использует свои средства в целях получения прибыли.

В настоящее время нет единого мнения в вопросах определения рентабельности, ее анализа и планирования. Отсутствует единая терминология, а методики расчета одних и тех же показателей различны. Отсюда возникают расхождения в определении экономической сущности того или иного показателя, что может привести к ошибочным выводам в аналитической работе. Однако, существующая разноплановость в определении рентабельности свидетельствует лишь об актуальности рассматриваемой темы.

Сравнение уровней показателей рентабельности является важным средством в оценке результатов деятельности организации и ее перспектив, хотя на практике более существенным может оказаться субъективное мнение компетентного аналитика, профессиональный опыт которого позволяет определить собственные стандарты тех или иных показателей рентабельности.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о "нормальных" значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации. В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

Из системы показателей рентабельности выделим рентабельность продаж как один из важнейших показателей для торговой организации.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Показатель рентабельности продаж получил широкое применение в рыночной экономике. Он характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с одного рубля продаж. Рентабельность продаж определяется как отношение прибыли от продаж или чистой прибыли к сумме полученной выручки, т.е.:

где Rp - рентабельность продаж;

Рп - прибыль от продаж;

Рч - чистая прибыль;

N - выручка от продажи.

Расчет рентабельности продаж приведен в таблице 1.

Таблица 1

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В процентах к прошлому году, % |

| 1. Чистая прибыль, тыс. руб. | Рч | 4352 | 3272 | -1080 | 75,6 |

| 2. Прибыль от продаж, тыс. руб. | К | 5702 | 6049 | +347 | 106,1 |

| 3. Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

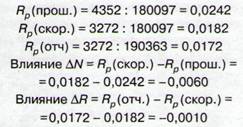

| 4. Рентабельность продаж (по чистой прибыли), единиц | PJN | 0,0242 | 0,0172 | -0,0070 | 71,1 |

| 5. Рентабельность продаж (по прибыли от продаж), единиц | Pn/N | 0,0317 | 0,0318 | +0,0001 | 100,3 |

Как в прошлом, так и в отчетном годах в организации наблюдается рентабельность продаж по при были от продаж соответственно 3,17% и 3,18%. Рост рентабельности продаж происходит вследствие увеличения размеров прибыли от продаж в отчетном году на 347 тыс.руб., или на 6,1%.

В отчетном году чистая прибыль снижается на 24,4%, поэтому рентабельность продаж по чистой прибыли имеет тенденцию к снижению и составила соответственно 2,42% в прошлом году и 1,72 в отчетном году.

В практике экономического анализа часто ис пользуется показатель рентабельности продаж, рассчитанный по чистой прибыли, поэтому рассмотрим влияние факторов именно на этот показатель.

Совокупное влияние факторов: -0,0070.

Таким образом, видно, что на рентабельность продаж (по чистой прибыли) наибольшее отрицательное влияние (0,0060 единиц) оказало снижение чистой прибыли на 1080 тыс. руб., а увеличение выручки от продажи на 10266 тыс.руб. также снизило рентабельность продаж на 0,0010 единиц.

Рентабельность продаж также можно представить в виде следующей модели:

где Rp - рентабельность продаж;

N - выручка от продажи;

S - себестоимость проданных товаров;

КР - коммерческие расходы;

УР - управленческие расходы.

Из этой факторной модели следует, что на рентабельность продаж влияют выручка от продажи, себестоимость проданных товаров, коммерческие расходы и управленческие расходы.

Проведем факторный анализ рентабельности продаж торговой организации по данным за три года. Поскольку за исследуемый период организация не имела управленческих расходов, то при проведении факторного анализа рентабельности продаж влияние данного фактора на результативный показатель учитывать не следует. Таким образом, формула (2) примет следующий вид (формула (3)):

Для расчета влияния факторов на результативный показатель используем формулы (4-7) и метод цепной подстановки.

1. Влияние изменения выручки от продажи на рентабельность продаж:

2. Влияние изменения себестоимости продажи на рентабельность продаж:

3. Влияние изменения коммерческих расходов на рентабельность продаж:

4. Совокупное влияние факторов:

Результаты факторного анализа рентабельности продаж обобщим в таблице 2.

Таблица 2. Факторный анализ рентабельности продаж

| Показатели | Первый год | Второй год | Третий год |

| Исходные данные, тыс.руб. | |||

| 1 .Выручка от продажи | 156286 | 180097 | 190363 |

| 2.Себестоимость проданных товаров | 121410 | 137516 | 141683 |

| 3.Коммерческие расходы | 31668 | 36879 | 42631 |

| 4. Прибыль от продаж | 3208 | 5702 | 6049 |

| 5. Рентабельность продаж | 2,05 | 3,17 | 3,18 |

| 6.Изменение рентабельности продаж к переменной базе | +1,12 | +0,01 | |

| Влияние факторов на изменение рентабельности | |||

| 7. Выручка от продажи | +12,95 | +5,22 | |

| 8.Себестоимость проданных товаров | -8,94 | -2,19 | |

| 9.Коммерческие расходы | 2,89 | 3,02 | |

| 10.Совокупное влияние факторов | +1,12 | +0,01 | |

Данные таблицы 2 показывают, что на протяжении трех лет в торговой организации имеет место рентабельность продаж, которая с каждым годом увеличивается. За последние два года направления влияния факторов не изменились. Так, рентабельность сложилась только под воздействием наращивания объема продаж - в прошлом году размер влияния составил 12,95%, а в отчетном году значительно меньше - 5,22%. Рост себестоимости и коммерческих расходов вызвал снижение рентабельности. Как видим, в отчетном периоде влияние объема продаж и себестоимости ослабело, а коммерческих расходов - несколько усилилось.

Рентабельность продаж часто используется (является одним из факторов) при факторном анализе различных интегральных показателей эффективности деятельности организаций. Рентабельность коммерческого предприятия характеризуется системой показателей, между которыми существуют взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности организации. Для проведения факторного анализа рентабельности продаж предварительно обобщим данные бухгалтерского баланса (среднегодовые величины), отчета о прибылях и убытках и справочные данные (таблица 3).

Таблица 3. Исходные данные торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Изменения | В % к прошлому году |

| Основные и оборотные средства, тыс. руб. | F + E" | 40455 | 53823 | + 13368 | 133,0 |

| Оборотные активы, тыс. руб. | Е | 15836 | 18655 | + 2819 | 117,8 |

| Запасы, тыс. руб. | 3 | 8310 | 8808 | + 498 | 106,0 |

| Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

| Издержки обращения, тыс. руб. * | 1 | 36879 | 42631 | + 5752 | 115,6 |

| Чистая прибыль, тыс.руб. | Р, | 4352 | 3272 | -1080 | 75,6 |

| Расходы на оплату труда, тыс.руб. | и | 13256 | 21072 | + 7816 | 159,0 |

| Среднесписочная численность работников, человек | Я | 411 | 396 | 15 | 96,4 |

Исследуем взаимосвязи и пропорции между основными экономическими показателями, характеризующими хозяйственно-финансовую деятельность организации по данным таблицы 4.

Таблица 4. Показатели эффективности деятельности торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В % к прошлому году |

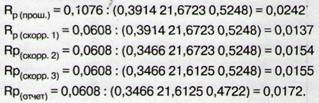

| 1. Рентабельность выручки от продажи | P/N | 0,0242 | 0,0172 | 0,0070 | 71,1 |

| 2. Рентабельность основных и оборотных средств | P/(F+E) | 0,1076 | 0,0608 | 0,0468 | 56,5 |

| 3. Рентабельность издержек обращения | Р/1 | 0,1180 | 0,0768 | 0,0412 | 65,1 |

| 4. Фондоотдача основных и оборотных средств руб. | N/F+E | 4,4518 | 3,5368 | 0,9150 | 79,4 |

| 5. Скорость обращения оборотных активов, оборотов | N/E | 11,3726 | 10,2044 | 1,1682 | 89,7 |

| 6. Доля оборотных активов в имуществе | E/F+E | 0,3914 | 0,3466 | 0,0448 | 88,6 |

| 7. Скорость обращения товарных запасов | N/3 | 21,6723 | 21,6125 | 0,0598 | 99,7 |

| 8. Доля товарных запасов в оборотных активах | 3/Е | 0,5248 | 0,4722 | 0,0526 | 90,0 |

| 9. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | +0,0191 | 109,3 |

| 10. Прибыль на одного работника | Р„/Я | 10,5888 | 8,2626 | 2,3262 | 78,0 |

| 11. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | + 0,0191 | 109,3 |

| 12. Производительность труда | N/R | 438,192 | 480,715 | + 42,523 | 109,7 |

| 13. Фондооснащенность трудовых ресурсов | F+E/R | 98,431 | 135,917 | + 37,486 | 138,1 |

| 14. Средняя заработная плата | U/R | 32,253 | 53,212 | + 20,959 | 165,0 |

| 15. Зарплатоемкость выручки от продажи | U/N | 0,0736 | 0,1107 | + 0,0371 | 150,4 |

Можно установить различные взаимосвязи рентабельности продаж с экономическими показателями, приведенными в таблице 4, выявить и измерить влияние факторов на изменение его значимости.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Рентабельность продаж зависит от степени использования основных и оборотных средств:

Уровень эффективности использования имущества в отчетном году сократился на 0,0468 единицы, что вызвало снижение рентабельности продаж на 1,05%. А вот скорость оборачиваемости имущества влияет, согласно модели, обратно пропорционально, т.е. замедление оборачиваемости средств ведет к росту рентабельности продаж. Однако этот фактор не оказал существенного влияния (0,0035 единицы или 0,35%).

Фондоотдача основных и оборотных средств может быть представлена в следующем виде:

Скорость обращения оборотных средств зависит от оборачиваемости товарных запасов, которые являются главным элементом оборотных средств, и доли товарных запасов в оборотных средствах. Выразим эту зависимость:

Рассмотренные выше три неравенства можно объединить:

Представленная модель рентабельности продаж выявляет её зависимость от величины, структуры и оборачиваемости основных и оборотных средств. Рентабельность продаж увеличивается в большей степени, если выполняется требование соотношения темпов роста таких показателей, как скорость обращения товарных запасов, доля товарных запасов в оборотных средствах, доля оборотных средств в имуществе, при котором темп роста первого показателя выше темпа роста последующего и выше ста.

У данной организации это соотношение составило: 99,7%, 90,0%, 88,6%, т.е. не выполняется первое неравенство. В организации имеет место замедление оборачиваемости товарных запасов. Посмотрим, как повлияли эти факторы на рентабельность продаж. Для этого используем метод цепной подстановки.

Влияние рентабельности основных и оборотных средств:

0,0137-0,0242 = -0,0105.

Влияние доли оборотных средств в имуществе:

0,0154-0,0137 = + 0,0017.

Влияние скорости оборота товарных запасов:

0,0155-0,0154 = +0,0001.

Влияние доли товарных запасов в оборотных активах:

0,0172-0,0155 = +0,0017.

Совокупное влияние:

0,0105 + 0,0017 + 0,0001 + 0,0017 = -0,0070.

Согласно факторной модели, последние три фактора будут оказывать на рентабельность продаж обратное воздействие, т.е. их рост будет снижать результативный показатель. Эта закономерность прослеживается и в наших расчетах. Замедление оборачиваемости товарных запасов привело к росту рентабельности продаж на 0,01%, а снижение доли оборотных средств в имуществе, товарных запасов в оборотных активах повысило рентабельность продаж на 0,17% и 0,17%.

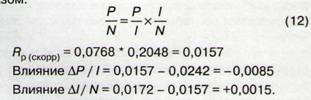

Рентабельность продаж зависит также от рентабельности издержек обращения и издержкоёмкости выручки, что может быть отражено следующим образом.

Снижение рентабельности издержек сократило рентабельность продаж на 0,85%, а рост издержкоёмкости повысил результативный показатель на 0,15%. Темпы роста рентабельности продаж, издержек обращения и издержкоёмкости продаж составили: 71,1%; 65,1%; 109,3%. Следовательно, не соблюдается соотношение, при котором темп роста рентабельности продаж выше темпа роста издержек обращения и издержкоёмкости продаж.

Заменив в уравнении 12 показатель рентабельности продаж на составные элементы из уравнения 11, получим в результате преобразований развёрнутую систему, в которой рентабельность увязывается как с эффективностью использования основных и оборотных средств, так и с издержками обращения:

Из пяти факторов, рассмотренных ранее, отрицательное воздействие оказало только снижение рентабельности издержек обращения.

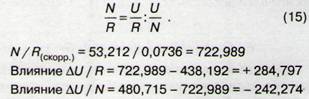

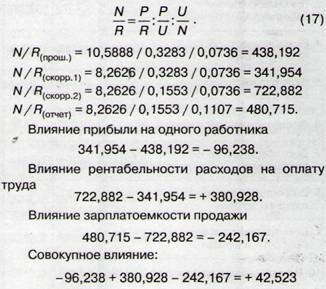

Следующим этапом анализа рентабельности продаж является рассмотрение эффективности использования основных и оборотных средств в увязке с показателями использования трудовых ресурсов. Фондоотдачу основных и оборотных средств можно представить как частное от деления производительности труда на фондооснащённость труда:

Повышение производительности труда способствовало росту фондоотдачи основных и оборотных средств, а повышение фондооснащенности труда, наоборот, снизило фондоотдачу.

Производительность труда может быть представлена как частное от деления средней заработной платы одного работника на уровень фонда заработной платы к выручке от продажи (зарплатоёмкость выручки):

Подобное влияние факторов объясняется тем, что темп роста расходов на оплату труда (159,0 %) значительно выше темпа роста выручки от продажи (105,7%) при сокращении среднесписочной численности работников на 3,6 %.

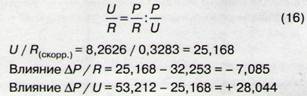

В свою очередь средняя заработная плата на одного работника может быть выражена как частное от деления прибыли на одного работника на рентабельность расходов на оплату труда:

Такое влияние факторов объясняется тем, что темп роста средней заработной платы на одного работника (165,0 %) более чем в два раза выше темпа роста прибыли на одного работника (78,0 %).

Заменив в формуле 15 показатель производительности труда на значение средней заработной платы на одного работника (формула 16) и сделав преобразование получим следующее уравнение:

Правильное использование трудовых ресурсов предполагает опережающий темп роста производительности труда по сравнению с темпом роста сред ней заработной платы на одного работника.

На анализируемом предприятии это требование не соблюдается и темп роста производительности труда (109,7%) значительно ниже темпа роста средней заработной платы на одного работника (165,0 %), т.е. соотношение этих показателей составило (0,665 %).

Путём преобразований рассмотренных ранее соотношений выведем зависимость рентабельности основных и оборотных средств от ряда показателей:

Рентабельность основных и оборотных средств растёт, если: темп роста рентабельности издержек обращения больше темпа роста издержкоёмкости выручки от продажи; темп роста производительности труда больше темпов роста фондооснащённости труда и средней заработной платы на одного работника. На данном предприятии темпы роста этих показателей составили соответственно: 65,1 %; 109,3 %; 109,7 %; 138,1 %; 165,0 %, т.е. пропорции не соблюдаются.

Из рассмотренных ранее соотношений путём преобразований выведем зависимость показателя рентабельности продаж от величины прибыли, издержек обращения, основных и оборотных средств и их структуры, трудовых факторов:

Из этого равенства вытекает, что условия повышения рентабельности продаж следующие:

1. Темп роста выручки от продаж больше темпов роста основных и оборотных средств, численности работников, расходов на оплату труда.

2. Темп роста прибыли больше темпа роста издержек обращения, а рентабельность издержек обращения больше темпа роста издержкоёмкости товарооборота.

3. Темп роста оборачиваемости товарных запасов больше темпов роста доли товарных запасов в оборотных средствах, темп роста доли товарных запасов больше темпа роста доли оборотных средств в имуществе.

Приведенные системы позволяют изучить взаимосвязи и взаимозависимости между отдельными показателями рентабельности. Они позволяют также определить силу воздействия отдельных элементов на целый ряд качественных показателей хозяйственной деятельности организации, таких как фондооснащенность труда, производительность труда, средняя заработная плата на одного работника и других.

Для определения влияния отдельных факторов на увеличение показателя рентабельности продаж по сравнению с прошлым годом на 0,0020 %, используя способ цепной подстановки, предварительно составим таблицу 5.

Таблица 5 Алгоритм расчета рентабельности продаж при различных условиях

| Факторы | 1 Прошлый год | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 Отчетный год |

| 1. Рентабельность издержек обращения | 0,1180 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 | 0,0768 |

| 2. Издержкоемкость выручки от продажи | 0,2048 | 0,2048 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 | 0,2239 |

| 3. Прибыль на одного работника | 10,5888 | 10,5888 | 10,5888 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 | 8,2626 |

| 4. Рентабельность расходов на оплату труда | 0,3283 | ' 0,3283 | 0,3283 | 0,3283 | 0,1553 | 0,1553 | 0,1553 | 0,1553 | 0,1553 | 0,1553 |

| 5. Зарплатоемкость выручки от продажи | 0,0736 | 0,0736 | 0,0736 | 0,0736 | 0,0736 | 0,1107 | 0,1107 | 0,1107 | 0,1107 | 0,1107 |

| 6. Фондооснащенность труда | 98,431 | 98,431 | 98,431 | 98,431 | 98,431 | 98,431 | 135,917 | 135,917 | 135,917 | 135,917 |

| 7. Доля оборотных активов в имуществе | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3914 | 0,3466 | 0,3466 | 0,3466 |

| 8. Скорость обращения товарных запасов | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6723 | 21,6125 | 21,6125 |

| 9. Доля товарных запасов в оборотных активах | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,5248 | 0,4722 |

| 10. Рентабельность продаж | 0,0242 | 0,0157 | 0,0172 | 0,0134 | 0,0284 | 0,0189 | 0,0137 | 0,0154 | 0,0155 | 0,0172 |

В анализируемой организации соотношения темпов роста показателей, приведенные в формуле 19 не соблюдаются, поэтому большая часть рассматриваемых факторов повлияла на рентабельность продаж отрицательно (таблица 6).

Таблица 6. Обобщение влияния факторов на рентабельность продаж

| Факторы | Размер влияния, единиц |

| 1. Рентабельность издержек обращения | -0,0085 |

| 2. Издержкоемкость выручки от продажи | + 0,0015 |

| 3. Прибыль на одного работника | -0,0038 |

| 4. Рентабельность расходов на оплату труда | + 0,0150 |

| 5. Зарплатоемкость выручки от продажи | -0,0095 |

| 6. Фондооснащенность труда | -0,0052 |

| 7. Доля оборотных активов в имуществе | + 0,0017 |

| 8. Скорость обращения товарных запасов | + 0,0001 |

| 9. Доля товарных запасов в оборотных активах | + 0,0017 |

| Итого | -0,0070 |

Таким образом, четыре из девяти факторов повлияли на снижение рентабельности продаж, и среди них наиболее существенное влияние оказали зарплатоемкость выручки от продажи и рентабельность издержек обращения.

Подводя итоги исследования рентабельности продаж, можно отметить следующее. Рентабельность продаж, рассчитанная по чистой прибыли, снизилась в отчетном году на 0,007 единицы, или на 18,9% за счет сокращения чистой прибыли при одновременном росте выручки от продажи.

Основными резервами роста рентабельности продаж исследуемой торговой организации являются: снижение себестоимости, коммерческих расходов, издержкоемкости; рост выручки от продажи, валовой прибыли (дохода); ускорение оборачиваемости имущества и капитала. Руководству необходимо добиваться, чтобы выручка от продажи и валовой доход были постоянно выше их значений предшествующих лет. Для этого нужно приобретать товары для реализации в полном соответствии со структурой и объемом спроса, повышать торговую надбавку в пределах платежеспособного спроса покупателей.

Литература

1. Анализ финансовой отчётности: учебное пособие/Под ред. О. В. Ефимовой, М. В. Мельник.- М.: Омега-Л, 2004.- 408 с.

2. Донцова, Л. В. Анализ финансовой отчетности: Учебное пособие/Л. В. Донцова, Н. А. Никифорова. - М.: Издательство "Дело и Сервис", 2003. -336 с.

3. Комплексный экономический анализ хозяйственной деятельности: учеб./Л.Т. Гиляровская [и др.].-М.: ТКВелби, Изд-во Проспект, 2006.-336С.

4. Любушин, Н. П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. - 2-е изд., перераб. и доп. / Н. П. Любушин. - М.: ЮНИТИ-ДАНА, 2005. -448с.

5. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия.: учебное пособие 7-е изд./ Г. В. Савицкая. - МН: "Новое знание", 2002. - 704 с.

6. Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций/ А. Д. Шеремет, Е. В. Негашев. - М.: ИНФРА-М, 2003. -237 с.

7. Экономический анализ в торговле: учебное пособие / Под ред. М.И. Баканова. -М.: Фи нансы и статистика, 2004. - 400 с. «

Статья поступила в редакцию 07.07.2008 г.

См. также

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ