всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [A] [C] [E] [G] [P] [R] [S] [..]

Финансовые результаты предприятия

Финансовые результаты предприятия - это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли.

В бухгалтерском балансе финансовый результат отражается как нераспределенная прибыль (непокрытый убыток) за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей.

Анализ финансовых результатов предприятия производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов.

Финансовые результаты - что показывают

Финансовые результаты - это прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг). Для государства конечным финансовым результатом деятельности коммерческого предприятия будет налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения.

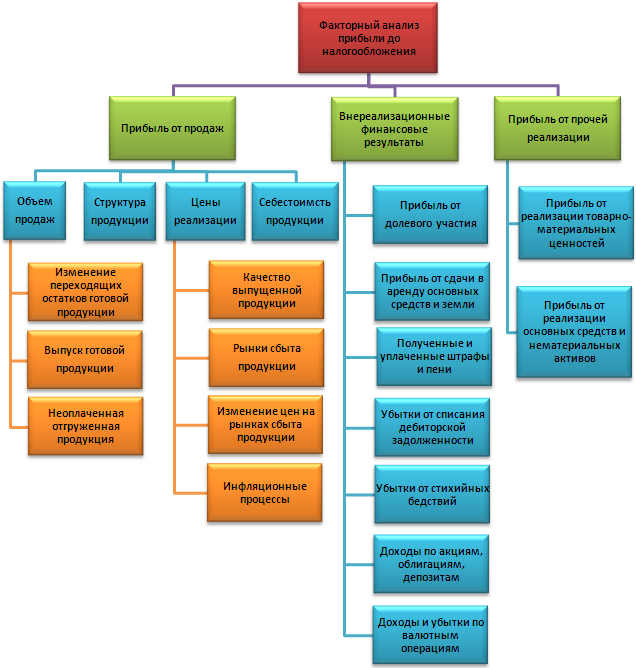

Анализ финансовых результатов – факторный анализ прибыли до налогообложения

Формирование финансовых результатов

Формирование финансовых результатов

Финансовый результат хозяйственной деятельности предприятия выражается в изменении величины его собственного капитала и складывается постепенно в течение отчетного периода. Финансовый результат формируется из двух слагаемых: результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия, таких как:

- реализация основных средств и другого имущества,

- списание основных средств с баланса по причине морального износа,

- сдача имущества в аренду,

- аннулирование договоров,

- прекращение производства и т.п.

Вторая часть в виде доходов и расходов, непосредственно не связанных с формированием основного финансового результата, образует прочий финансовый результат, включающий в себя операционные и внереализационные доходы и расходы.

Если за отчетный период предприятие от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, получило прибыль, о весь его финансовый результат будет равен:

Финансовый результат = Прибыль от продаж + Прочие доходы - Прочие расходы.

Если предприятие получило убыток от продаж, то его общий финансовый результат будет равен:

Финансовый результат = Убыток от продаж + Прочие расходы - Прочие доходы

Полученный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Показатели финансовых результатов

Способность предприятия обеспечить неуклонный рост собственного капитала оценена системой показателей финансовых результатов.

Бухгалтерская прибыль предприятия (прибыль до налогообложения) рассчитывается как сумма прибыли от продаж, сальдо операционных доходов и расходов, сальдо внереализационных доходов и расходов.

Прибыль до налогообложения = Прибыль (убыток) от продаж + Сальдо операционных доходов и расходов + Сальдо внереализационных доходов и расходов

Главной составляющей финансового результата является прибыль от продаж - показатель, характеризующий эффективность основной деятельности предприятия. Определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (без косвенных налогов) и затратами на производство и реализацию продукции:

Прибыль от продаж = Выручка-нетто от продаж — Себестоимость проданных товаров, работ, услуг - Коммерческие расходы - Управленческие расходы

В «Отчете о прибылях и убытках» рассчитывается и отражается показатель, характеризующий эффективность деятельности основных подразделений предприятия - валовая прибыль:

Валовая прибыль = Выручка-нетто от продаж - Себестоимость проданных товаров, работ, услуг

Таким образом, прибыль от продаж можно определить как разность между валовой прибылью и коммерческими и управленческими расходами:

Прибыль от продаж = Валовая прибыль - Коммерческие расходы - Управленческие расходы

Сальдо операционных доходов и расходов определяется как разность между общей суммой полученной выручки и затрат на ее получение:

Сальдо операционных доходов и расходов = Сумма полученной выручки - Затраты на ее получение

В выручку войдут:

- проценты по суммам средств, числящихся на банковских депозитных счетах предприятия, а также по облигациям, акциям, депозитам и т.п.;

- доходы от участия в прибылях других организаций;

- операционные доходы, связанные с продажей или арендой имущества предприятия: продажи основных средств, сдачи имущества в аренду, государственной компенсации затрат на содержание законсервированных производственных мощностей (мобилизационных фондов).

Прибыль от продажи имущества предприятия рассчитывается как:

Прибыль от продажи имущества = Продажная цена имущества - Сумма косвенных налогов в продажной цене - Балансовая стоимость имущества * Индекс инфляции,

Балансовая стоимость имущества (активов) предприятия при расчете прибыли учитывается следующим образом:

- для основных фондов - по остаточной стоимости;

- для остальных активов - по первоначальной стоимости.

Индекс инфляции принимается на уровне, публикуемом органами статистики.

Сальдо внереализационных доходов и расходов определяется как:

Сальдо внереализационных доходов и расходов = доходы по прочим внереализационным операциям - расходы по прочим внереализационным операциям;

В состав доходов по прочим внереализационным операциям включаются:

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

- суммы поступившие на погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной;

- присужденные или признанные должником штрафы, пени, неустойки;

- суммы страхового возмещения и покрытие из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий и т.п.

К расходам по прочим внереализационным операциям относятся:

- суммы уценки запасов готовой продукции, убытки от списания безнадежной дебиторский задолженности, присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкции за нарушение хозяйственных договоров;

- убытки от стихийных бедствий, пожаров, аварий;

- убытки от списания недостач материальных ценностей выявленных при инвентаризации, судебные издержки и т.д.

Так, как расчет финансовых результатов базируется на показателях прибыли, выявляемых по данным бухгалтерского учета, возникает ряд проблем:

- Определение прибыли зависит от учетной политики предприятия и действующей методологии учета. Переход к учету реализованной продукции по моменту ее отгрузки привел к тому, что расчетная база доходов и расходов изменилась за счет остатков отгруженной и неоплаченной продукции.

- Расчет прибыли зависит от порядка формирования себестоимости продукции.

- Показатели финансовых результатов предприятия зависят от выбранной руководством финансовой политики.

Налоги на финансовый результат

Налоги, относимые на финансовые результаты (балансовую прибыль или убыток)

- Налог на имущество предприятий

- Налог на рекламу

- Сбор на содержание муниципальной милиции и благоустройство территорий

- Налог на содержание жилищного фонда и объектов социально-культурной сферы

- Налог на прибыль

- Налог на доходы по ценным бумагам и от долевого участия в деятельности других предприятий

- Платежи за превышение предельного допустимого загрязнения окружающей среды

- Сбор за право торговли и другие местные налоги и сборы, относимые на чистую прибыль

Далее:

- отчет о финансовых результатах,

- бухгалтерский баланс,

- финансовое состояние,

- финансовый отчет,

- финансовая деятельность,

- финансовый рычаг,

- финансовые расходы.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про финансовые результаты предприятия

- Анализ финансовых результатов деятельности предприятий как источник информации при принятии управленческих решений на примере ОАО Нижнекамскнефтехим В представленной статье автором рассмотрен традиционный подход к оценке финансовых результатов предприятия ОАО Нижнекамскнефтехим представлены алгоритм и последовательность его проведения Крупнейшим предприятием работающим в

- Понятие сущность и значение финансовых результатов предприятия Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог содержащийся в его составе 2 133 Для собственника инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития Финансовым результатом основной деятельности от продаж

- Закономерности и тенденции финансовых результатов деятельности малых и средних предприятий Приведена динамика изменения за период с 2010 по 2014 г таких показателей как сальдированные финансовые результаты деятельности предприятий удельный вес прибыльных и убыточных предприятий рентабельность произведенной и реализованной продукции

- Анализ финансовых результатов предприятия - Крылов Э.И Власова В.М - книга Крылов Э.И Власова В.М учебное пособие В учебном пособии авторами предлагается исследование проблем проведения анализа финансовых результатов предприятия Авторы рассматривают экономическое содержание финансовых результатов деятельности предприятия формируют информационную базу анализа

- Методология управления финансовыми результатами предприятия Вопрос определения финансового результата предприятия - один из фундаментальных и наиболее сложных вопросов стоящих перед бухгалтерским учетом

- Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности На сегодняшний день сложился определенный алгоритм анализа финансовых результатов предприятия Его реализация зависит от поставленных цели и задач а также от информационной

- Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности В статье рассматриваются показатели влияющие на устойчивое развитие оборонных предприятий на основе анализа финансовых результатов их деятельности по данным годовой бухгалтерской отчетности с использованием

- Информационная база анализа финансовых результатов предприятия Информационная база анализа финансовых результатов предприятия формируется за счет внешних и внутренних источников информации К внешним источникам относятся

- Реклассификация статей прочего совокупного дохода и финансового результата в оценочный капитал публичной финансовой отчетности коммерческих предприятий В этом случае бухгалтерская запись отражается в структуре финансового результата предприятия Поэтому взаимодействие этих двух отчетных показателей должно найти свое отражение и в

- Практика использования финансового анализа для оценки результатов финансовой деятельности предприятия Если производственный и финансовый планы успешно выполняются то это положительно влияет на финансовое положение предприятия И наоборот в результате недовыполнения плана по производству и реализации продукции происходит

- Маржинальный анализ финансовых результатов деятельности предприятия А.П 7 и др рассмотрим достоинства и недостатки основных методов проведения маржинального анализа финансовых результатов деятельности предприятия Как самостоятельное экономическое направление маржинализм в рамках которого был сформирован маржинальный

- Экономическая прибыль предприятия Пачоли следует что первый бухгалтерский способ выявления финансовых результатов деятельности предприятия связан со счетом Капитал где они и отражались В случае прибыли

- Особенности контроля и контроллинга финансовых результатов организации Вышеуказанный отчет способен решить проблему достоверного определения финансового результата предприятия Информация отраженная в отчете важна руководству коммерческой организации с точки зрения построения

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области Рассмотрено влияние затрат на уровень финансовых результатов Дана экономическая оценка сложившихся процессов изменения уровня себестоимости на эффективность функционирования сельскохозяйственных предприятий

- Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга В целом каждый из вышеперечисленных методов учета затрат непосредственным образом влияет на финансовый результат деятельности предприятия При этом в большей степени на удобство формирования себестоимости в том

- Бухгалтерская отчетность как основной источник информации для детализованной оценки показателей финансового состояния хозяйствующего субъекта I Необходимо обратить внимание на то что обобщающие показатели используемые в современной науке и практике финансового анализа позволяют оценить лишь текущие финансовые результаты и финансовое состояние предприятия и их динамику а для выявления причин динамики финансовых характеристик

- Финансовая устойчивость компании проблемы и решения СОС дает отрицательный результат что свидетельствует об отсутствии отрицательном значении собственных оборотных средств за все рассматриваемые периоды Как ... Как мы можем заметить за 2014-2015 гг показатель финансового левериджа имеет положительную динамику но не равен оптимальному значению Коэффициент структуры покрытия долгосрочных обязательств ... Щуров С.А Долгосрочная и краткосрочная финансовая политика предприятия учеб М Инфра-М 2011 С 220-274 26 Налоговый кодекс Российской Федерации часть вторая 27

- Динамический подход к анализу платежеспособности предприятия ЗАМЕЧАНИЯ Сравнение двух подходов к анализу платежеспособности мы сделали на основе данных из финансовых отчетов 10 предприятий занимающихся производством передачей и распределением электроэнергии в Сербии Все предприятия крупные ... Все предприятия крупные что может свидетельствовать о прочности их бизнеса и о слабом влиянии случайных факторов на результаты их деятельности Конечно надо иметь в виду и их особое положение в национальной экономике

- Пути увеличения выручки от продажи товаров производственных предприятий В сегодняшних условиях ведения бизнеса существенно повысилась экономическая ответственность за принимаемые производственно-хозяйственные решения т.е сейчас собственник средств несет полную материальную ответственность за конечные финансовые результаты производственной деятельности Усиление ответственности за принимаемые решения тесно связано и с повышением степени риска ... Усиление ответственности за принимаемые решения тесно связано и с повышением степени риска в инвестиционной деятельности и развитии производства что влечет за собой грамотное использования инструментария финансового менеджмента Для получения максимальной выручки предприятие должно наиболее полно использовать находящиеся в его распоряжении

- Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области На основе данных публичной финансовой отчетности 4 нами были рассчитаны периоды оборачиваемости отдельных оборотных активов двух предприятий Тульской области имеющих устойчивые положительные финансовые результаты деятельности а именно ОАО Тулачермет производство черных

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ