всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [A] [C] [E] [G] [P] [R] [S] [..]

Инвестиционная привлекательность

Инвестиционная привлекательность - это обобщающая характеристика преимуществ и недостатков инвестирования отдельных направлений и объектов с позиции конкретного инвестора.

Анализ инвестиционной привлекательности предприятия производится в программе ФинЭкАнализ в блоке Оценка инвестиционной привлекательности.

Оценка инвестиционной привлекательности

Выделяют три подхода к оценке инвестиционной привлекательности: рыночный, бухгалтерский и комбинированный.

1. Рыночный подход основан на анализе внешней информации о компании. Это позволяет оценить изменение как рыночной стоимости ее акций, так и величины выплачиваемых дивидендов путем расчета следующих показателей:

- общий доход на вложения в акции компании (TSR);

- рыночная добавленная стоимость на акционерный капитал (MVA);

- отношение рыночной капитализации к капиталу (MBR).

Подход не применяют по отношению к компаниям, не разместившим свои акции на рынке ценных бумаг. Кроме того, оценка инвестиционной привлекательности исключительно по рыночным котировкам акций применяют только портфельными инвесторами или для расчета возврата средств на вложенный капитал акционерами. Методы рыночного подхода не применяют к региональным компаниям.

2. Бухгалтерский подход основан на анализе внутренней информации и использует обычные механизмы анализа хозяйственной деятельности. Показатели, используемые для такой оценки, рассчитываются на основании бухгалтерской отчетности компании:

- стоимость чистых активов;

- денежные потоки компании;

- чистая прибыль;

- остаточная прибыль;

- экономическая добавочная стоимость;

- бухгалтерский возврат на вложенный капитал;

- акционерная добавочная стоимость;

- отношение прибыли компании за период к размеру акционерного капитала;

- отношение прибыли компании за период к активам компании и др.

3. Комбинированный подход сочетает оценку внутренних и внешних характеристик компании. Поэтому он наиболее приемлем с точки зрения надежности результатов оценки инвестиционной привлекательности компаний.

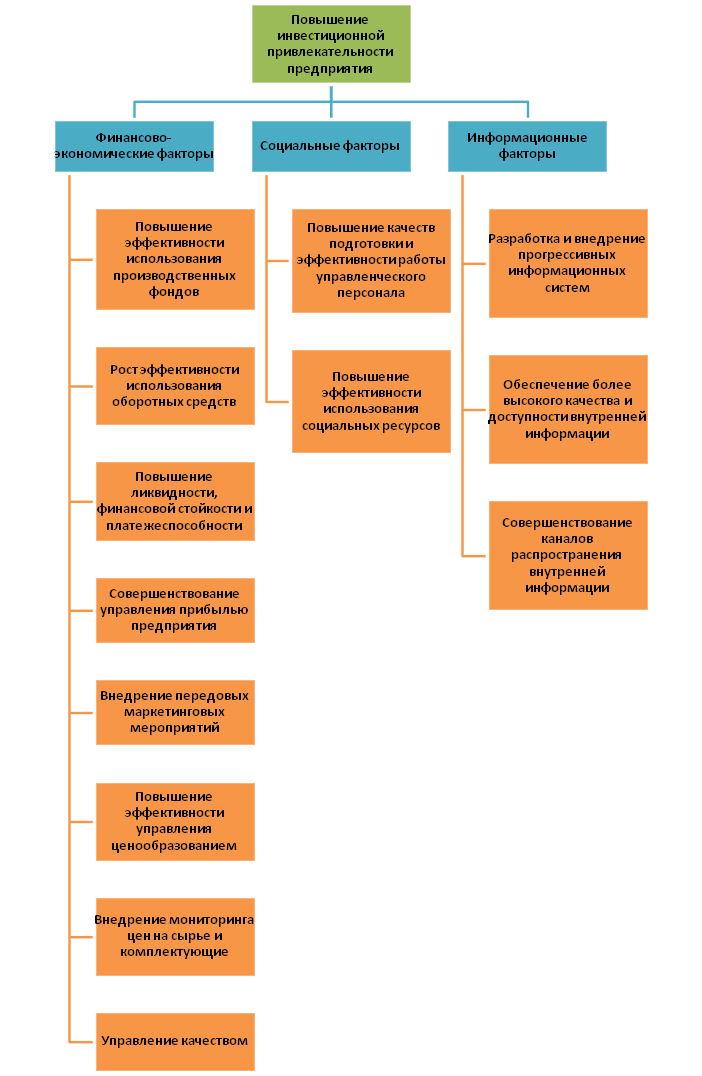

Повышение инвестиционной привлекательности

К финансово-экономическим факторам и резервам повышения инвестиционной привлекательности относятся:

- повышение эффективности использования производственных фондов на предприятии;

- рост эффективности использования оборотных средств;

- повышение ликвидности, финансовой стойкости и платежеспособности предприятия;

- совершенствование управления прибылью предприятия;

- внедрение передовых маркетинговых мероприятий;

- повышение эффективности управления ценообразованием на продукцию предприятия;

- внедрение мониторинга цен на сырье и комплектующие изделия;

- управление качеством.

К социальным факторам и резервам повышения инвестиционной привлекательности относятся:

- повышение эффективности использования социальных ресурсов предприятия;

- повышение качеств подготовки и эффективности работы управленческого персонала.

Информационные факторы и резервы повышения инвестиционной привлекательности включают:

- разработку и внедрение прогрессивных информационных систем на предприятии;

- обеспечение более высокого качества и доступности внутренней информации;

- совершенствование каналов распространения внутренней информации.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про инвестиционная привлекательность

- Подходы к оценке инвестиционной привлекательности организации сравнительный анализ Экономические и юридические науки №1-1 2015 Обобщенно представлены подходы к оценке инвестиционной привлекательности организаций рыночный бухгалтерский финансовый комплексный стратегический на основе чего сделан вывод о достоинствах

- Анализ и оценка инвестиционной привлекательности предприятия Аннотация Раскрыто содержание методики анализа и оценки инвестиционной привлекательности промышленного предприятия Использование предлагаемого алгоритма действии позволяет принять обоснованное управленческое решение по формированию

- Модель оценки инвестиционной привлекательности промышленного предприятия для стратегического инвестора Описывается многофакторная модель оценки инвестиционной привлекательности промышленного предприятия для стратегического инвестора Раскрываются и обосновываются факторы лежащие в основе разработанной

- Оценка инвестиционной привлекательности фирмы с использованием индикативной методики После выявления динамики рентабельности активов - на втором шаге определим являлась ли фирма в ретроспективном периоде инвестиционно привлекательной Для этого необходимо рассчитать индекс инвестиционной привлекательности который основан на факторах влияющих на

- Оценка инвестиционной привлекательности регионов России При оценке инвестиционной привлекательности регионов необходимо обратить особое внимание на объективные и субъективные факторы связанные с деятельностью

- Факторы инвестиционной привлекательности альтернативных инвестиционных фондов В средствах массовой информации и онлайн-ресурсах активно используется термин инвестиционная привлекательность Традиционно под этим понимается максимизация доходности при минимизации рисков Однако это определение прежде

- Оценка инвестиционной привлекательности объектов недвижимости Оценка инвестиционной привлекательности объекта недвижимости осуществляемая в предынвестиционный период позволяет снизить риски инвестиционного процесса и является

- Вопросы повышения инвестиционной привлекательности предприятий лесопромышленного комплекса путем развития кадрового потенциала В статье отражена современная трактовка понятий инвестиционная привлекательность предприятия и кадровый потенциал отмечена их взаимосвязь С учетом анализа существующих трактовок приведено

- Формирование многофакторного критерия оценки инвестиционной привлекательности организации В статье отмечается что в связи с отсутствием единых методик оценки инвестиционной привлекательности компаний актуальной является разработка многофакторных критериев позволяющих потенциальным инвесторам выбрать из нескольких организаций

- Анализ дивидендной политики и инвестиционной привлекательности акций национальной корпорации В статье проводится анализ дивидендной политики и инвестиционной привлекательности акций ГМК Норильский никель разрабатываются рекомендации по совершенствованию дивидендной политики данной организации путем

- Оценка инвестиционной привлекательности акций ПАО ТАТНЕФТЬ Аннотация представленная статья содержит следующее дано определение понятию инвестиционной привлекательности акций предприятия дана краткая характеристика рассматриваемому предприятию ПАО Татнефть рассчитаны основные технико-экономические показатели

- Кластерный анализ инвестиционной привлекательности предприятий Необходимость повышения инвестиционной привлекательности предприятий обусловливает целесообразность ее эффективной оценки В условиях когда решения принимаются на основании

- Инвестиционная привлекательность предприятий сервиса Все преимущества малого бизнеса делают предприятия сервиса инвестиционно-привлекательными Для успешного развития рынка услуг необходимо формирование положительного инвестиционного климата в сфере сервиса Инвестиционный

- Анализ инвестиционной привлекательности эмиссионных ценных бумаг котирующихся на фондовой бирже Аннотация в статье рассматриваются современные методы анализа инвестиционной привлекательности эмиссионных ценных бумаг Анализ инвестиционной привлекательности эмиссионных ценных бумаг котирующихся на фондовой бирже

- Точка безубыточности как пороговый индикатор инвестиционной привлекательности угольных шахт В международной практике различают абсолютную и сравнительную инвестиционную привлекательность отрасли По абсолютной инвестиционной привлекательности в сложившихся условиях угольная отрасль неконкурентоспособна с другими

- К вопросу об эффективности инвестиций в объекты незавершенного строительства Разработаны рекомендации создающие привлекательные условия для введения в хозяйственный оборот объектов незавершенного строительства Предложена система мер способных оказывать эффективное воздействие на повышение инвестиционной привлекательности сферы незавершенного строительства на основе согласования интересов заинтересованных сторон - власти населения и

- Методики оценки инвестиционного потенциала региона В данной работе рассмотрены методы оценки инвестиционного потенциала содержание методик заключается в возможности определения степени реализации инвестиционной привлекательности региона выражающейся соотношением инвестиционной активности региона к его инвестиционной привлекательности В настоящее время проблемы оценки инвестиционного потенциала региона рассматриваются в ряде научных трудов

- Инвестиционное проектирование в области франчайзинга Именно на данной стадии жизненного цикла проекта формируются его жизнеспособность и инвестиционная привлекательность Замечу на этой стадии инвестиции составляют порядка 0.7-1.5% от всего объема вложений в

- Оценка стоимости контрольного пакета акций нефтяной компании Башнефть является инвестиционно привлекательной компанией для приватизации Оценка контрольного пакета акций проведена с учетом изменения макро- и

- Диверсификация как инструмент управления рисками инвестиционного портфеля В исследовании приведен эффект диверсификации а также доходности размера финансового рычага ликвидности стадии жизненного цикла и индустрии на инвестиционную привлекательность Автором были решены задачи связанные с изучением практики использования современных инвестиционных финансовых инструментов

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ